11月22日,A股三大指数走势分化,沪指盘中一度重返3100点上方,随后震荡回落;创业板指大幅下探一度跌超2%;截至收盘,沪指涨0.13%,深成指跌1.18%,创业板指跌1.83%。

盘面上看,中字头概念股走强,保险、建筑、银行、物流、酿酒等板块均走强,央企改革概念强势拉升;医药、旅游、农业、汽车等板块走弱,新冠药、新冠检测、供销社概念等大幅回落。

粤开证券指出,近期疫情防控优化调整、地产政策边际宽松、外部流动性预期拐点等三重预期改善之下,市场底部特征逐步显现,修复趋势确定。但当前多重利好兑现叠加近期债市快速调整引发对流动性的担忧之下,市场反弹恐难一蹴而就,从历史经验来看,底部反弹行情仍需基本面数据的验证,因此,当下市场或仍将以板块热点轮动的博弈特征为主。

“中字头”掀涨停潮

A股估值体系有望重构

今日中字头个股集体暴涨,国企基建股以及电信运营商在上午11点之后开始大幅拉升,其中千亿巨头中国交建以及中国联通涨停,带领相关板块涨幅超过3%。

21日,证监会主席易会满在2022金融街论坛年会上作主题演讲时表示,估值高低直接体现市场对上市公司的认可程度,上市公司尤其是国有上市公司,要“练好内功”,并提出“探索建立具有中国特色的估值体系”。

上述提法引发了市场高度关注。“中字头”国企估值低,一直是A股长期3000点徘徊的一个重要原因。在部分主张价值投资的市场人士看来,“中字头”过去估值过低的情况将会改变,A股估值体系将会重构。

21日,证监会主席易会满在2022金融街论坛年会上对如何建设“中国特色现代资本市场”进行了详细阐述。其中首次提出,“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。

易会满指出,我国资本市场具有明显的新兴加转轨特征,上市公司结构也体现出与经济体制演进变化、产业结构转型升级相适应的趋势。 目前国有上市公司和上市国有金融企业市值占比将近一半,体现了国有企业作为国民经济重要支柱的地位; 民营上市公司数量占比超过三分之二,近几年新上市公司中民企占到八成以上;外商控股上市公司市值占比约4%。

他提出, 上市公司尤其是国有上市公司,一方面要“练好内功”,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值, 这也是提高上市公司质量的应有之义。

多因素导致国企估值偏低

近年来,国有企业、国有金融企业总体经营稳健、发展较快,但与相关上市公司的市场表现反差较大。

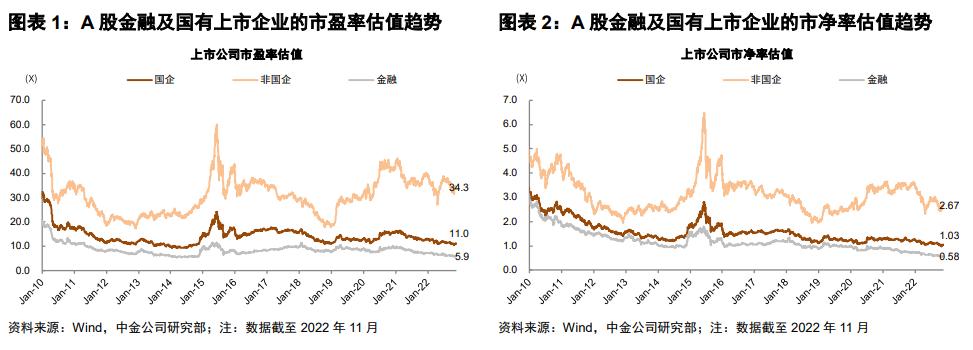

统计数据显示,从估值水平看,2020年以来国有上市公司估值水平呈明显下降态势,当前央企上市公司市盈率不足8倍,为近十年以来最低水平,显著低于A股总体水平的14倍。

金融业上市公司估值相对更低。2022年10月末,金融业上市公司整体市净率0.5倍,特别是上市银行市净率为0.4倍,创下历史最低值。目前,九成以上上市银行“破净”,银行估值水平在31个行业中排名垫底。

在业内人士看来,市场对国有企业特别是上市银行估值偏低,原因是多方面的。

从上市公司自身看,有的公司对市值重视不够,加上股份回购或增持还存在一些制度机制约束,一定程度上影响市场预期。

从市场参与方看,一些投资者对中国国情市情缺乏深入思考,缺少对我国经济基本面和宏观政策系统研究,对近年来国资国企改革显著成效关注不够,对国有经济强大制度优势的理解不深,简单照搬境外市场的估值理论、方法和模型,具有一定的局限性。

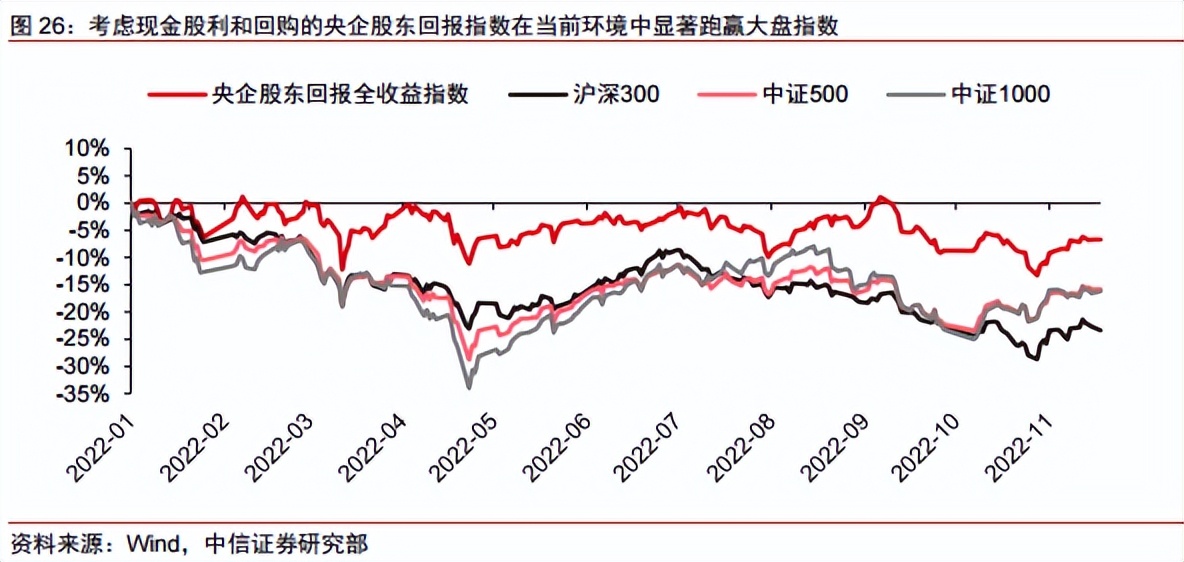

中信证券指出,从行情走势看,历史上央企在熊市中较有韧性,牛市中估值弹性较弱。从国新央企综指来观测,新冠疫情发生后2020年上涨行情中央企上涨有限,但在今年行情中呈现抗跌韧性。虽拆解指数的行业分布来看,行业分布或是造成央企牛熊行情表现分化的原因,但即使分行业板块考察,亦可以发现历史上央企龙头在熊市中较有韧性,牛市中估值弹性较弱。

从驱动因素看,央企业绩稳定且有增长,但市场不愿给高估值。上市央企近3-5年整体业绩平均增长远高于上市公司平均水平,同时央企100指数业绩增长近1年跑赢沪深300指数。虽然央企资质与业绩都很优质,但是市场给予央企的估值始终偏低。

中金公司在研报中指出,尽管A股国际化程度近年有所提升,但国内资金仍然主导市场定价,A股的估值更多由内部的基本面预期变化、流动性和风险溢价等因素决定。探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥,这在中国资本市场是重要且现实的问题。未来在“中国特色现代资本市场”的积极建设过程中,投资者有望逐步改善对上市国企和金融板块的价值的认知,银行及国有上市企业估值中枢有提升空间。

国企改革决胜之年

央企或迎持续行情机会

展望后市,中信证券认为,市场环境叠加持续改革,央企或迎持续行情机会。

市场环境方面:从宽基指数角度看今年以来行情,年初以来红利指数表现大幅优于其他指数,熊市行情中高分红的股票显著受到投资者的青睐。央企股息率较高且估值已处历史最低水平,当前具备长期配置价值。经济增速下行压力下央企业绩的良好确定性预计将助其获得溢价。

持续改革方面:历史上央企难以得到合理的估值,主要原因分别是央企市场化较民企仍有距离、央企与资本市场沟通不足以及央企自身的行业因素,但当前上述三点都在逐步改善。

首先,7月政治局会议定调国企改革是长期改革,其中资本运作是关键。其次,双碳推动下已有超六成央企上市公司披露ESG专项报告,未来在国企改革三年行动方案的指引下,央企料将会更加注重加强与投资者沟通。最后央企从“管经营”向“管资本”转型后,料将会有更多外延投资从而带来估值重塑。

在聚焦实体经济的国资委下辖央企中,具有高成长性的投资主线有二,一条是碳中和,另一条则是科技创新。双碳转型将带来业务转型和资产注入,国资委央企估值有望得到重塑。*国体举**制下国资委央企料将聚焦科技创新,高估值行业有望诞生央企龙头。

中泰证券认为,2022年国企改革三年行动决胜之年,优质龙头或更受到资源倾斜。这其中,央企龙头尤其值得关注。重点关注2020年-2021年做过股权激励,且受益于中央财政密集发力领域的高分红(红利指数)央企,基于稳增长及低估值修复的逻辑,高股息且业绩稳定的央企龙头有望率先受益。

国企改革受益方向:

1)股权激励:宝钢股份、华鲁恒升、泸州老窖、设计总院、中国中铁、航天彩虹

2)引入战投:风华高科、力合科创、兴发集团、四川路桥

3)资产重组:靖远煤电、山西焦煤、徐工机械、粤水电、中航电子