今日主板、科创板各一支标的申购,精析如下:

(1)源飞宠物(保荐人:光大证券)001222

公司多年来专注于宠物用品和宠物零食的研发、生产和销售,主要产品包括宠物牵引用具、宠物注塑玩具等宠物用品,狗咬胶等宠物零食等。凭借高效、出色的产品设计和产业化能力、良好的产品质量和优质的客户资源,公司目前已成为国内规模较大的宠物用品制造商,在宠物牵引用具领域具备优势地位。

逻辑解析:

①看估值:源飞宠物本次公开发行股票数量为3,410万股,发行后总股本13,635万股,本次发行价格13.71元/股,对应标的公司上市总市值18.69亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为14.73倍,与公司主营业务比较接近的上市公司有天元宠物、佩蒂股份、中宠股份,上述可比上市公司2021年平均静态市盈率为71.79倍,具体情况如下:

低于中证指数有限公司发布的行业最近一个月平均静态市盈率,亦低于可比公司平均静态市盈率。

基于目前的经营状况及市场环境等,2022年1-6月公司预计实现营业收入5.75-6.46亿元,较上年同比增长约20-35%;预计实现净利润0.85-0.95亿元,较上年同比增长约31-47%。预计实现扣除非经常性损益后的净利润约0.80-0.90亿元,较上年同比增长约31-47%。估值水平显著提升。

②基本面:

报告期内,公司主要从事宠物用品与宠物食品的研发、生产和销售业务,主要产品包括宠物零食、宠物牵引用具、宠物注塑玩具等系列产品。

公司在宠物行业深耕十余年,始终坚持以市场需求为导向,将产品自主创新、技术研发作为核心推动力,根据宠物市场多样化需求持续开展快速、准确的产品开发。公司在上海、美国分别设有设计研发中心和前沿研究小组,构建了专业化、系统化和国际化的宠物产品设计团队,以满足客户定制化和批量化生产的需求为基础,打造了产品输出为主的多维服务体系。

公司高度重视对产品质量的把控。一方面,公司持续加强对供应链体系的管理,确保上游厂商及时、可靠的供应产品;另一方面,公司建立了专业的质量管理团队,对产品生产的各个流程进行严格管控,以满足公司客户对产品质量的严格要求。

凭借良好的设计创新能力和可靠、优质的产品质量,公司积累了优质的客户资源。目前,公司与国际知名的专业宠物产品连锁店和大型连锁零售商有长期、稳定且连续的合作,如美国宠物用品零售巨头Petco和PetSmart、欧洲知名的宠物用品连锁店Pets at Home以及国际大型连锁零售商Walmart、Target等,客户遍布宠物市场较为发达的美国、欧洲、日本等国家与地区。

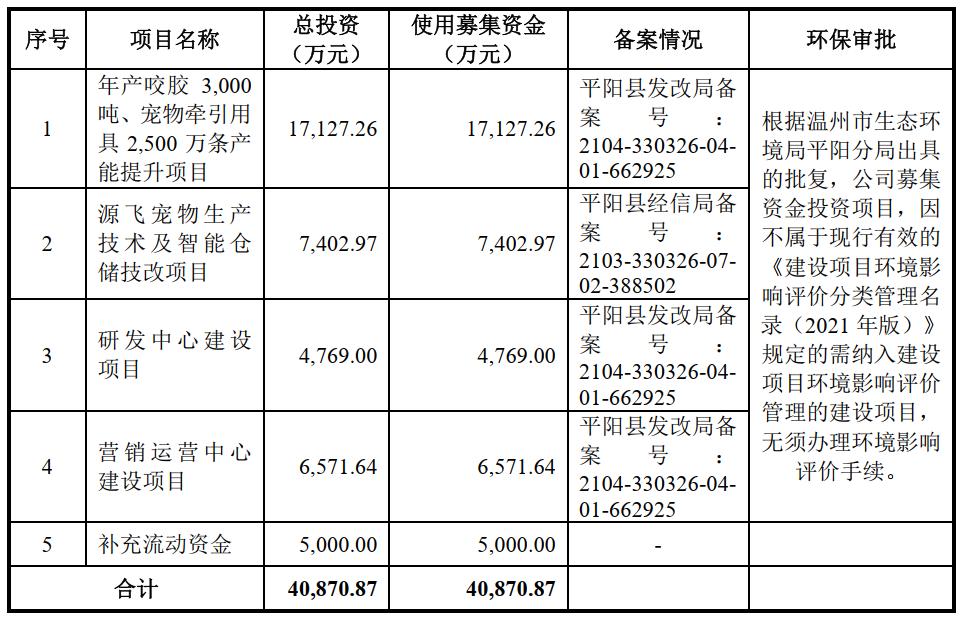

③看募投:

发行人本次募投项目拟使用本次募集资金投资额为40,870.87万元。按本次发行价格13.71元/股、发行新股3,410.00万股计算的募集资金总额为46,751.10万元,扣除预计的发行费用5,880.23万元后,募集资金净额为40,870.87万元,按照轻重缓急拟投入以下五个项目:

发行人本次公开发行所募集的资金将围绕公司主营业务发展,募集资金投资项目主要用于公司宠物用品与宠物食品业务的产能和设备升级,以提高生产效率和产品工艺水平。同时,公司的研发和营销能力也将进一步增强,有效提升公司的产品在市场的知名度、口碑和公司的综合实力。

综上,公司所处行业景气度较高,估值有明显优势,成长空间较好,破发概率较低。

(2)海光信息(保荐人:中信证券)688041

公司的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。公司的产品包括海光通用处理器(CPU)和海光协处理器(DCU)。

逻辑解析:

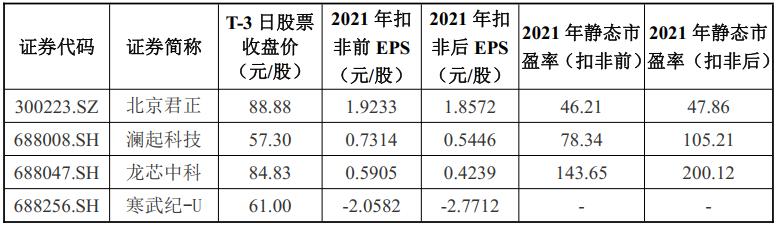

①看估值:海光信息本次公开发行股票数量为30,000.00万股,发行后总股本232,433.8091万股,本次发行价格36元/股,对应标的公司上市总市值836.76亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为315.18倍,主营业务及经营模式与发行人相近的可比上市公司市盈率水平具体如下:

高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,高于同行业可比公司静态市盈率平均水平。

2022年1-9月,公司营业收入预计约为36.70亿元至40.80亿元,同比增长170%至200%;归属于母公司所有者的净利润预计为6.10亿元至7.00亿元,同比增长392%至465%;扣除非经常性损益后归属于母公司所有者的净利润预计为5.60亿元至6.40亿元,同比增长591%至690%。估值水平显著提升。

②基本面:

海光CPU系列产品兼容x86指令集以及国际上主流操作系统和应用软件,性能优异,软硬件生态丰富,安全可靠,得到了国内用户的高度认可,已经广泛应用于电信、金融、互联网、教育、交通等重要行业或领域。海光DCU系列产品以GPGPU架构为基础,兼容通用的“类CUDA”环境以及国际主流商业计算软件和人工智能软件,软硬件生态丰富,可广泛应用于大数据处理、人工智能、商业计算等应用领域。

根据我国信息产业发展的实际需要,公司研发出了多款性能达到国际同类型主流高端处理器水平的产品。公司专注于高端处理器的研发、设计与技术创新,掌握了高端处理器核心微结构设计、高端处理器SoC架构设计、处理器安全、处理器验证、高主频与低功耗处理器实现、高端芯片IP设计、先进工艺物理设计、先进封装设计、基础软件等关键技术。秉承“销售一代、验证一代、研发一代”的产品研发策略,公司建立了完善的高端处理器的研发环境和流程,产品性能逐代提升,功能不断丰富,已经研发出可广泛应用于服务器、工作站的高端处理器产品。截至报告期末,海光CPU系列产品海光一号、海光二号已经实现商业化应用,海光三号已经完成实验室验证,海光四号处于研发阶段;海光DCU系列产品深算一号已经实现商业化应用,深算二号处于研发阶段。

2022年1-9月,海光系列芯片生产稳定,出货量稳步增长,很好地满足不同客户的产品需求;市场需求旺盛,销售情况良好;前期在手订单得到顺利执行。上述原因使得公司预计2022年1-9月营业收入快速增长,归属于母公司所有者的净利润、扣除非经常性损益后归属于母公司所有者的净利润因营业收入快速增长而得到较大增长。

③看募投:

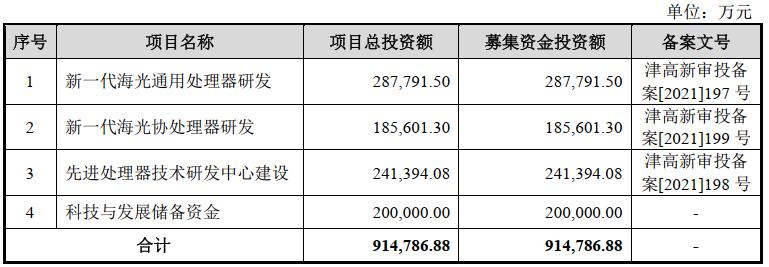

《招股意向书》中披露的募集资金需求金额为914,786.88万元,按本次发行价格36.00元/股和30,000.00万股的新股发行数量计算,预计发行人募集资金总额为1,080,000.00万元,扣除发行费用约22,851.71万元(不含增值税),预计募集资金净额约为1,057,148.29万元,高于前述募集资金需求金额。将投资于以下项目:

募投项目的实施将提升公司通用处理器和协处理器产品的技术研究能力和产品研发能力,新一代海光通用处理器和海光协处理器的性能、能效比和功能将进一步缩小与国际顶尖水平的差距。新一代海光通用处理器和海光协处理器将大规模应用于大数据处理、人工智能、商业计算等领域,以及电信、金融、互联网、教育、交通等重点行业,促进我国高端处理器的应用推广。科技与发展储备资金可以为公司未来技术和产品发展做出前瞻性预研和资金储备,优化资本结构,提高抗风险能力。

上述项目的顺利实施将进一步增强公司的核心竞争力,提升公司的运营效率,促进公司的可持续发展。

④看管理:

公司前两大股东分别为中科曙光和成都国资(含成都产投有限、成都高投有限及成都集萃有限,系一致行动人),上述两大股东持股比例较为接近,均在一段时期内持有公司30.00%以上股权。

综上,公司所处行业景气度较高,估值在成长驱动下趋于合理,成长空间较好,破发概率相对较低。

结论:今日稳健投资者可参与 源飞宠物 ,激进投资者可参与 海光信息 。 小沙弥今日参与源飞宠物、海光信息申购 。投资路上一路相伴,欢迎持续关注。