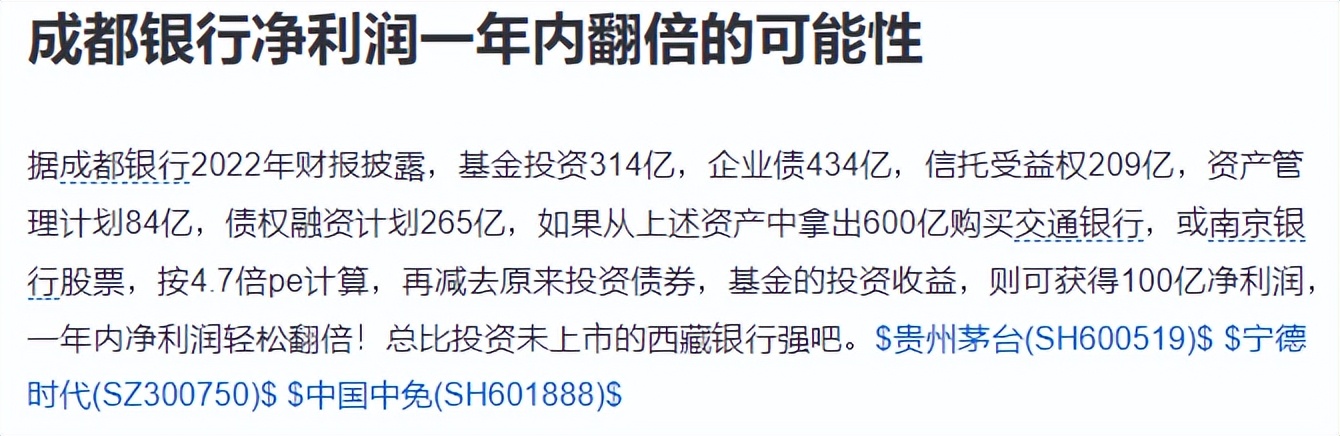

今天要谈的话题来自于论坛里的一篇帖子,有个银行的新粉发了个帖子说找到了一种让成都银行净利润一年翻倍的方法,如下图1所示:

图1

当时,只是感叹现在的年轻人啥也不懂只会意淫,就顺手扔了个回复给他:“权益类资产默认按照1250%记录风险资产,600亿股权资产对应的风险加权资产7500亿,这样成都银行的风险加权资产直接翻倍有余,核心一级资本充足率降到4%,可以直接关门大吉了”。

但是,对面是初生牛犊不怕虎,回怼了一个当初招行2007年规模不过1.3万亿总资产却花了363亿收购永隆银行,资本充足率受影响也不大啊。

对于,这个问题答案其实很简单。目前,银行业监管的要求巴III是在07年美国次贷危机后颁布的。中国版巴III《中国商业银行资本管理办法(试行)》发布于2012年。在第一个版本里对于工商企业权益类风险资产的权重系数定义为400%,后面的修订版本中进一步提升为1250%。所以,在招行收购永隆的时候,还不需要受到相关资本监管的限制。

问题容易回答,但是这一问题引发了我自己的思考。招行控股了那么多金融类子公司,这些子公司的股权投资到底是怎么计算的?银行为何很少进行股权投资?这一块应该算是我的一个知识盲点。所以,我决定借这个机会补补漏洞。

想要研究清楚这个问题,最好的方法是去研究最新的商业银行资本管理办法。看看新版中国巴III对于权益类风险权重系数是怎么定义的:

第七十七条 商业银行对工商企业股权投资的风险权重。

(一)被动持有的对工商企业股权投资在法律规定处分期限内的风险权重为400%。

(二)因政策性原因并经国务院特别批准的对工商企业股权投资的风险权重为400%。

(三)参与市场化债转股持有的工商企业股权投资的风险权重为400%,其中,对上市公司股权投资的风险权重为250%。

(四)对获得国家重大补贴,并受到政府监督的股权投资的风险权重为400%,但执行该风险权重的股权投资合计金额不得超过本行资本净额的10%;其中,对中央财政持股30%以上的股权投资的风险权重为250%。

(五)对工商企业其它股权投资的风险权重为1250%。

第七十九条 下列资产适用250%风险权重:

(一)对金融机构的股权投资( 未扣除部分 )。

(二)依赖于银行未来盈利的净递延税资产(未扣除部分)。

从上面的条文,我找到了自己的一个知识盲点:金融类股权的权重对于“未扣除”部分是250%。既然有“未扣除部分”,那么很显然还有对应的扣除部分。哪些是扣除部分,哪些是未扣除部分呢?

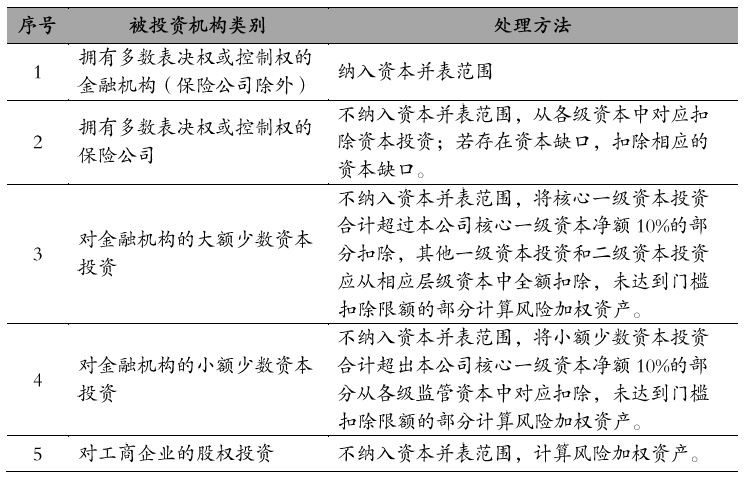

这一问题的答案我们可以在跟银行年报一起发布的资本充足率报告中找到。我*载下**了招商银行2022年资本充足率报告,并在其中找到了如下图2的内容:

图2

从图2我们可以看到,银行对于权益类投资的资本计量方式分为5种:1,控股除保险公司外的金融机构,2,控股的保险公司,3,非控股大额金融机构投资,4,非控股小额金融机构投资,5,对非金融机构的股权投资。

这5类里面最简单的是第五种,不并表直接计算风险加权资产。当然计算风险加权资产的算法也有所不同。根据最新公布的《商业银行资本管理办法(正式)》的规定,对于债转股或者国家重点支持的高新科技企业股权其风险权重系数可以予以适当优惠,除此之外的普通工商企业股权按照1250%权重计算风险加权资产。

除了第五种以外,相对简单一些的是第一种,并表。所谓并表就是不把持有子公司的股权作为风险加权资产,而是作为资本。但是,对应的需要把子公司所有的资产计入到母公司名下统一计算风险加权资产。

第二种和第一种的唯一区别就是子公司的性质不同。对于控股的保险公司是不允许并表的。需要银行将投资保险公司的资本投资从银行各级资本中扣除。比如,银行投资50亿开了个保险子公司,那么这50亿需要从核心一级资本中予以扣除。

剩下的第三和第四种情况都属于无法控股的少数权益投资。两者的区别主要在于动用的资金金额有多大。如果动用自有资金较大那么需要扣除则资本除了核心资本外,如果还有一级非核心和二级资本投资也需要全额扣除。对于小额非控股金融企业的投资,只需要考虑核心一级资本即可。

我们具体来看看第四种,小额非控股金融企业投资的情况。这种首先是不并表的。其次,对于投资的金额超过核心一级资本10%的部分,要从核心一级资本中扣除。在核心一级资本以内的部分要按照计算风险加权资产,计算的规则参考资本管理办法,按照250%的风险权重系数计量。

下面我们就以文章开头的例子来看看那种可笑的方法实施后成都银行的资本充足率会有什么样的变化。首先我们以成都银行2022年年报的数据作为计算的基础。根据成都银行2022年年报,核心一级资本558.23亿,风险加权资产6593.04亿。

假设,成都银行真的按照文章开头的方法投资600亿上市银行股权。由于核心一级资本总额558.23,其10%为55.82。所以,超出55.82亿的部分需要全额扣除核心一级资本金,那么就要扣除600-55.82=544.18亿。所以,如果这么操作后成都银行的核心一级资本还剩下558.23-544.18=14.05亿。

10%核心一级资本金范围内的55.82亿金融股权还需要作为风险加权资产按照250%计算,所以风险加权资产还需要增加55.82*2.5=139.55亿。所以,成都银行在实施了600亿股权投资后,风险加权资产为6593.04+139.55= 6732.59亿,核心一级资本为14.05亿,这样核心一级资本充足率=14.05/ 6732.59=0.21%。如果按照论坛里大聪明的成都银行净利润倍增计划,一旦执行成都银行马上就要停业整顿了。

从上面的分析可以看出,银行对外投资除非是投资金融企业,并且还要获取控制权力求并表处置,否则将面临严重的资本金侵蚀情况。非控股金融股权投资需要扣减大量的核心一级资本,非金融企业的股权投资,权重系数默认按照1250%计算加权系数。这些都是银行资本无法承受的,所以,银行很少进行股权投资,即使投资也会尽量以控股金融子公司的方式进行。