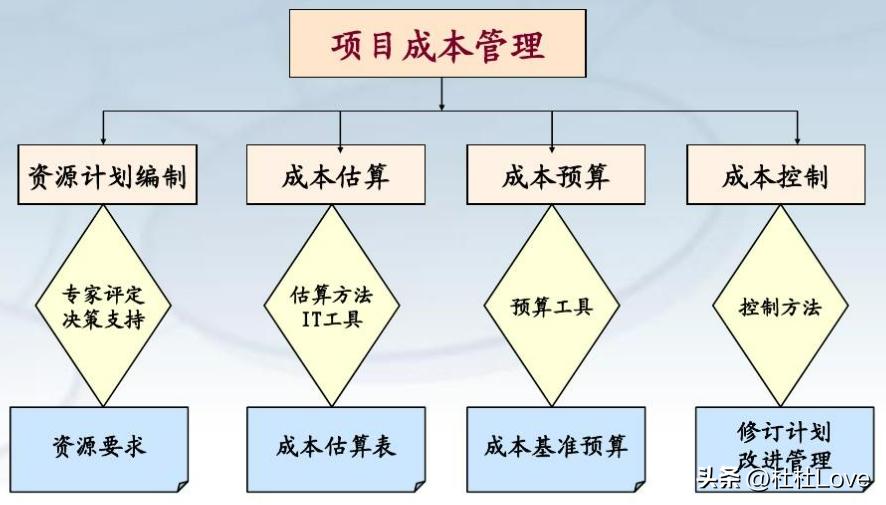

费用估算和费用预算的区别

费用估算和费用预算是项目管理中用于确定和控制项目成本的两个关键概念。它们有以下的区别:

费用估算: 费用估算是在项目启动阶段或项目计划阶段进行的一项活动,旨在预测项目的成本。费用估算的目标是根据项目的需求、规格、范围和其他相关因素,尽可能准确地估计项目的成本。这通常是一个定量的过程,涉及对各个成本项目进行估算和计算,以便得出整体项目的成本估计。

费用估算通常涉及以下活动:

- 识别和分解项目工作包:将项目分解为较小的工作包,以便更好地估算每个工作包的成本。

- 确定资源需求:确定完成工作包所需的人力资源、设备、材料和其他资源,并估算其成本。

- 估算工作量和持续时间:对每个工作包估算所需的工作量和持续时间,以便计算出相应的成本。

- 估算成本:基于资源需求、工作量、持续时间和其他相关因素,估算每个工作包的成本,并将它们汇总为整体项目的成本估计。

费用估算 的结果是一个近似的成本估计,它提供了项目成本的基线,用于与实际成本进行比较,评估项目的经济可行性,并作为决策的依据。

费用预算: 费用预算是在费用估算完成后的一个阶段,用于确定项目实际可用的预算。费用预算是将费用估算结果与项目的可获得资金进行对比,并制定出可接受的成本范围。费用预算是一个决策工具,用于分配资金和控制项目成本。

费用预算 的目标是确保项目的成本在可承受的范围内,并根据可用资源的限制来优先考虑项目活动。费用预算通常由项目管理团队和财务部门共同制定,根据项目的优先级、风险和资源可用性进行调整。

费用预算的关键活动包括:

- 确定项目可获得的资金:了解项目可用的资金和预算限制。

- 分配预算:将可用的资金分配给各个项目活动、阶段或工作包,以满足项目需求。

- 控制和监督成本:跟踪项目的实际成本,并与费用预算进行比较,以确保项目成本的控制和合理管理。

- 调整预算:根据项目的实际情况和变化,对预算进行调整和重新分配。

总而言之 ,费用估算是在项目计划阶段预测项目成本的活动,而费用预算是在项目执行阶段确定实际可用的资金并进行成本分配和控制的过程。费用估算为费用预算提供了基础和依据。

项目费用预算的依据

在制定项目费用预算时,需要进行细致的成本预算和规划,结合以上依据,考虑各种因素的影响,并留出适当的余地以应对潜在的变化和风险。同时,与项目相关方进行充分的沟通和协商,确保费用预算的合理性和可行性。

嵌入式产品开发项目费用预算的依据可以包括以下几个方面:

- 项目需求和规格:

项目的需求和规格对费用有直接的影响。具体的功能要求、性能指标、接口标准等都会决定所需的硬件和软件资源,从而影响项目的成本。

- 项目规模和复杂性:

项目的规模和复杂性也是费用预算的重要依据。较大规模和较复杂的项目通常需要更多的人力资源、更多的硬件和软件工具以及更多的测试和认证工作,因此费用会相应增加。

- 人力资源需求:

项目的人力资源需求是费用预算的关键因素之一。根据项目的时间计划和工作量预算,确定所需的工程师、设计师、测试人员和项目管理人员数量,然后计算他们的工资、福利和培训费用。

- 硬件和软件需求:

根据项目的需求和规格,确定所需的硬件设备和软件工具。这些包括嵌入式处理器、传感器、开发板、编译器、调试器等。通过与供应商协商,确定这些硬件和软件的价格,并计算总体的采购成本。

- 测试和认证需求:

根据项目的要求和市场要求,确定所需的测试和认证工作。这可能涉及性能测试、可靠性测试、安全性测试和符合性认证等。了解相关测试和认证机构的费用结构,并进行相应的预算。

- 外部服务需求:

根据项目的需求,确定是否需要外部服务,如外包开发、市场调研、用户调查或专业咨询等。与供应商或咨询公司洽谈,了解他们的服务费用,并计算这些外部服务的费用预算。

- 风险和变更管理:

项目中的风险和变更管理也需要考虑在费用预算中。预留一定的资金用于处理项目中的不确定性、变更请求以及风险的应对措施。

项目费用控制的依据

项目费用控制的依据主要包括以下几个方面:

项目预算:预算明确了项目的经济可行性和资金来源,作为费用控制的目标和基准。

成本基线:成本基线是在费用估算阶段确定的,它是项目预算的具体化和确认。成本基线包括项目各个阶段、工作包或任务的预算分配,具体规定了每个工作包或任务的预期成本。成本基线是费用控制的参照点,用于跟踪和评估实际成本的偏差和控制措施。

成本控制计划:成本控制计划是在项目计划阶段制定的一份文档,它描述了项目费用控制的方法、工具和过程。成本控制计划明确了如何跟踪、记录和报告项目的实际成本,并指定了责任人和时间表。该计划为项目团队提供了指导,以确保项目在费用方面的合规性和可控性。

成本变更管理:项目执行过程中,可能会出现成本的变更需求,例如范围变更、资源调整或其他外部因素。成本变更管理是在变更控制过程中处理和控制这些成本变更的过程。它涉及对变更进行评估、批准、跟踪和记录,以确保变更的合理性、可行性和适当的费用控制。

实际成本监控:项目执行过程中,需要定期监控和记录项目的实际成本。这涉及收集实际支出和费用数据,与预算进行对比,计算成本偏差和预测项目的剩余成本。实际成本监控提供了关于项目费用执行情况的实时信息,为项目管理人员和相关利益相关者做出决策和采取适当的费用控制措施提供依据。

项目费用控制活动

项目费用控制活动涉及以下几个关键方面:

- 费用跟踪与监控:项目费用控制的第一步是跟踪和监控项目的实际费用情况。这包括收集、记录和整理实际支出和费用数据,确保准确的费用信息可供参考。

- 成本偏差分析:成本偏差分析是比较实际费用与预算费用之间的差异,并进行评估和解释。根据分析结果,可以确定是否存在费用偏差,即实际费用超过或低于预算费用。成本偏差分析提供了对项目费用执行状况的洞察,并帮助确定需要采取的纠正措施。

- 纠正措施和调整:基于成本偏差分析的结果,需要采取纠正措施来调整项目的费用。这可能包括重新分配资源、优化工作流程、调整项目进度、寻求成本节约的机会等。纠正措施的目标是使项目费用重新符合预算或找到更合理的费用控制方案。

- 变更管理:变更管理在费用控制中起着重要的作用。如果项目中出现范围变更、资源调整或其他外部因素导致费用的变化,需要进行适当的变更管理。这包括评估变更的影响、批准变更请求、调整预算和资源分配,并确保变更的合理性和适应性。

- 风险管理:风险管理与费用控制密切相关。风险可能导致额外的费用支出或影响项目的费用执行计划。因此,识别、评估和应对项目风险是费用控制的重要组成部分。通过制定风险管理策略和采取相应的风险应对措施,可以减少不确定性和风险对项目费用的负面影响。

- 进度管理:项目进度和费用之间有密切的关联。延迟或提前完成项目活动可能导致费用的变动。因此,确保项目按照计划进度进行,并及时采取措施处理进度偏差,对于有效的费用控制至关重要。

- 沟通和报告:项目费用控制需要定期的沟通和报告,以确保项目相关方了解项目状态。