在学习会计实务知识时,长期股权投资是一个非常重要的知识点,有不少同步不清楚处置长投时,其他综合收益需要转到投资收益还是留存收益。那么,权益法下不能计入损益的其他综合收益有哪几类?下面之了君就给大家做一下解答。

权益法下不能计入损益的其他综合收益有哪几类?

权益法下不能计入损益的其他综合收益主要有三类:

1、重新设定受益计划导致的变动,

2、非交易性的权益工具(一般例题中指的是股票)指定为公允价值计量且其变动计入其他综合收益的金融资产。

3、以上两种发生在权益法核算中被投资单位的相关情形。

除了上面说的情况,剩下的都是赚损益的。

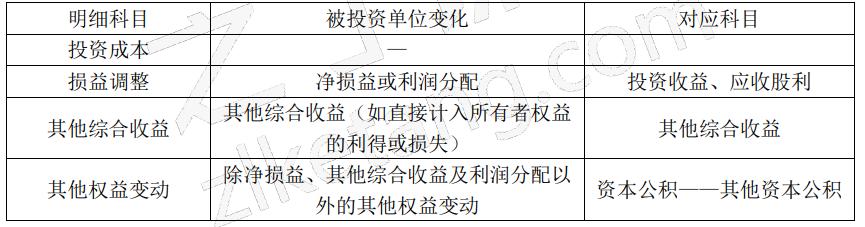

权益法核算长期股权投资的明细科目:

如果还想了解更多会计知识,可以到之了课堂查询了解。