01 国内PVC市场分析

1、国内PVC市场综述

本周(2021.3.15-2021.3.19),周内PVC市场价格仍旧没让产业链人失望,处于先大涨再大跌的趋势。期货方面亦是如此,周内市场波动频繁,从估价对比来看,其中华北地区下跌50元/吨,但临沂上涨65元/吨,华东地区下跌90-260元/吨,华南地区下跌90元/吨,东北地区上涨75元/吨,华中地区郑州上涨150元/吨,武汉下跌50元/吨,西南地区上涨25元/吨。

现货方面:周内PVC市场运行先涨后跌,其中周初开始,市场价格大幅上涨,上周五期货尾盘拉升,涨价迹象显现,价格上涨的主要因素在于电石支撑,电石方面:能耗”双控”文件出台,1、《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》,2、关于做好重点用能工业企业能耗“双控”工作的方案。2月26日内蒙古工信厅发布关于落实调整电力交易政策有关事宜的通知,并附限制类及待认定的电石企业名单,停止相关企业(设备)用电参与电力市场交易。附件中,共涉及电石企业59家。电石价格疯狂上涨给PVC足够的支撑,但PVC上行亦是高位续涨,涨价后的高位价格对于下游压力颇大,其中周一单日PVC涨幅高达300-370元/吨,下周制品企业采购成本不断被推高,整体成交多以刚需为主,采购主动性欠佳。故PVC价格推涨到高位后,下游难以接受。市场价格在周三期货走弱后被拉低,价格开始以30-80元/吨的幅度下调,市场价格涨至高位后,下游高位接受度始终欠佳,型材主要受制于房地产不景气影响,加之市场被铝型材抢占,本身订单较少,其中型材制品提价困难,目前PVC原料成本居高不下,型材开工低迷,多维持订单刚需采购为主,管材方面担心提涨制品价格损失市场占有率,故制品企业提价亦存在成本传导不畅的问题。3型PVC料下游制品更是苦不堪言,3型价格普遍高于5/8型价格。整体来看周内PVC成本端电石支撑充足,周内电石上涨幅度在800-900元/吨,但此次电石价格的上涨并未传导给PVC制品,春节后PVC价格上涨过猛,目前电石的涨幅消化了PVC的利润,氯碱企业综合利润测算减少。虽然电石涨幅可观,但周内PVC价格涨幅在200-300元/吨,高位推涨并未没有入预期般顺畅。

期货方面:PVC05合约大幅震荡,并且持仓增减明显,期价波动剧烈,周一期货方面直接跳空高开至9000上方,触及上方高点9190,并且周一大幅增仓65538手,持仓402027手,持仓高于聚烯烃类产品。周二期价波动范围降低,并未走出较多的机会。但周三时段期价弱势,减仓下行开始出现端倪,而周三期价夜班大幅高位震荡,强势上冲到高点9260后,开始呈现大幅减仓状态,考虑资金获利了结。周四尾盘大幅跳水下行。周五整体期价维持弱势下行为主,触及近期低点8720,从减仓方面来看,周三减仓22738手,周四减仓28203手,周五减仓42210手,截止周五持仓303026手。

2、国内主流消费地区市场分析

华北:河北地区PVC市场先涨后跌,实单让利可谈,现货成交一般。5型料含增值税8850-8980元/吨送到,未含增值税8270-8390元/吨送到,内蒙厂提8600-8750元/吨。

华东:常州地区PVC市场周初上涨,周中以及后期呈现下跌,下游逢低刚需补货,询盘及采购积极性一般,成交未有放量。5型电石料主流评估自提在8850-8930元/吨(不含装)。点价报盘V05,榆社平水,瑞恒、金泰、金川+20,英力特+30,中泰、天业、北元+80左右,天业8/型+360左右。

华南:广州地区PVC市场气氛一般,高位成交受阻,一口价询盘欠佳。普通5型电石料主流8900-8950元/吨,三联/盐湖8900元/吨自提,东兴/聚隆/信发/鄂绒报8900-8920元/吨自提,君正/亿利/中泰报8950元/吨,天业报9050元/吨自提。乙烯法价格稳定,大沽700/800/1000报9550元/吨,大沽1300型报10000元/吨。

中国台湾地区4月销售价格普涨:本周一中国台湾台塑公布4月装船报价,较3月份涨300美元/吨,华夏塑胶等其他PVC生产企业对外出口价格也同步大幅上调,4月船期价格集中在CFR东南亚1570美元/吨,CFR中国在1510美元/吨,CFR印度在1640美元/吨。

台湾省台塑3月船期报价:(美元/吨)

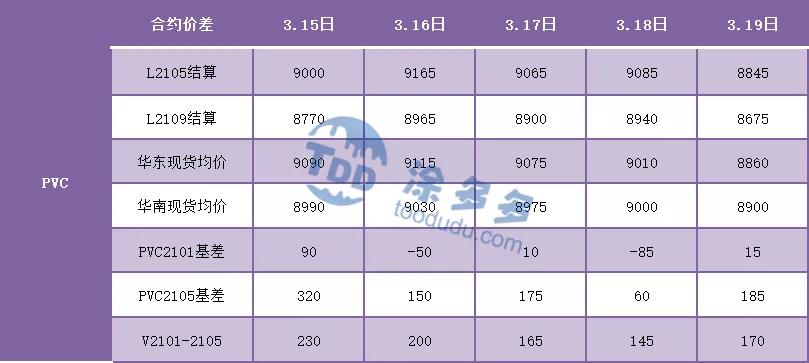

3、PVC期现基差对比

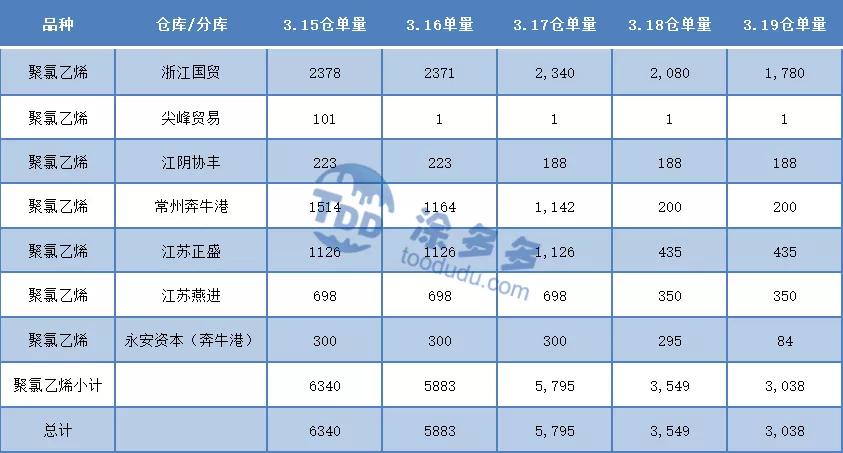

4、PVC仓单日报

5、后市预测

塑多多预测:供应方面:目前PVC生产企业由于电石接收存在缺口,部分企业存在不同程度的降负荷情况,其中河南、四川、内蒙、山西、山东地区均有降负荷现象,部分企业全面停产,但短期内PVC供应的减少对价格并未产能影响,其一春节期间季节性累库明显,目前3月份为去库化,供需方面仍旧是供应充裕,故此次PVC装置减少只是加速了去库化的完成,其二目前PVC市场价格涨至高位,对下游制品企业采购造成很大的压力。外盘方面,近期外盘询盘积极,出口较好,台塑出口4月船报价大幅上涨。出口旺盛减少了国内社会库存压力。整体来看目前PVC仍处于去库化阶段,但电石价格的支撑使得PVC低成本时代结束。期货方面目前大幅减仓下行,目前的持仓量来看,资金多单已经出场,目前点位如果手中有新接现货订单,建议在相应的点位上方进行套保,如果手中未有新接订单,期货方面不建议进场操作,目前点位多空力度不足。前期9000以上套保单可在8700-8800出场以待后市。现货方面,虽然期货走弱,市场价格有所下行,但不可忽略电石强支撑以及PVC供应减少的事实,市场价格不可过分沽空。短期之内市场仍维持震荡为主。

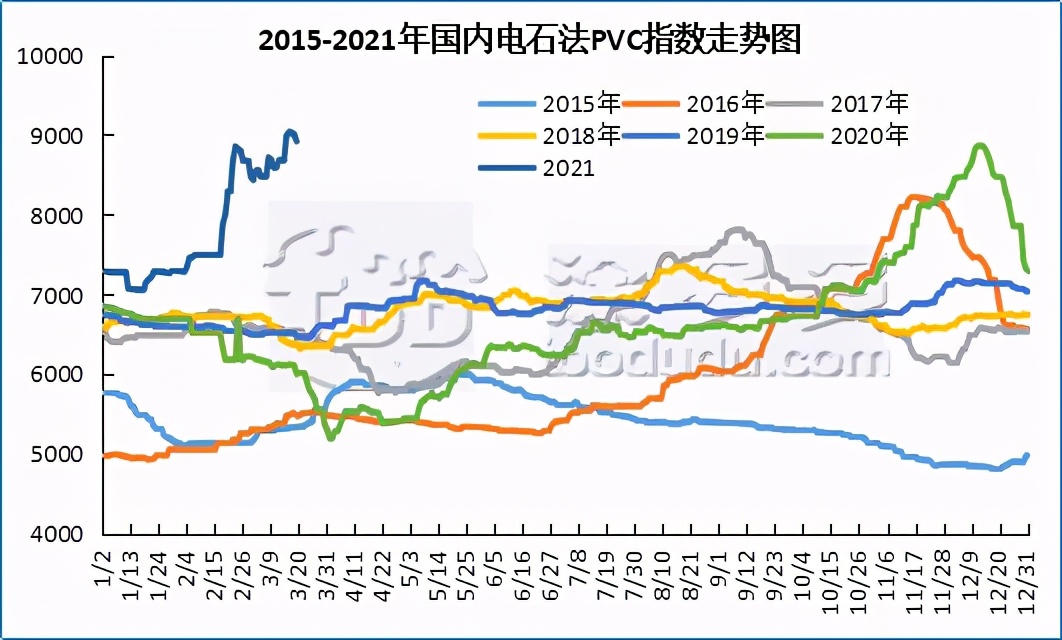

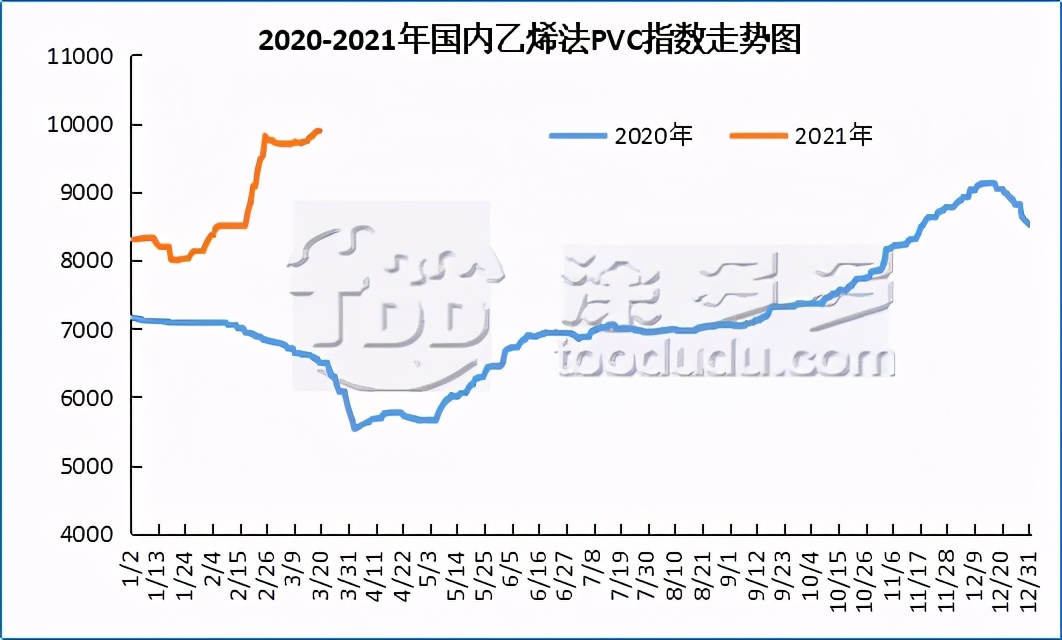

6、国内PVC指数

据涂多多数据测算,3月19日国内电石法PVC现货指数为8918.14,跌85.40,幅度0.949%。乙烯法PVC现货指数为9873.23,跌15.66,跌幅0.158%。电石法指数下跌幅度较大。

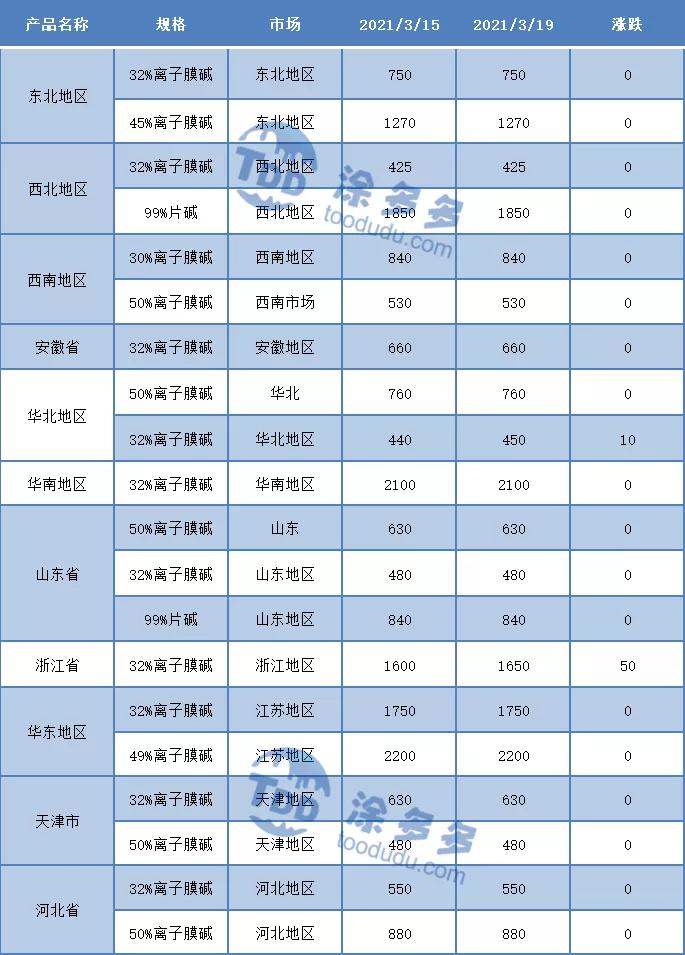

7、本周PVC(粉)市场价格

单位:元/吨

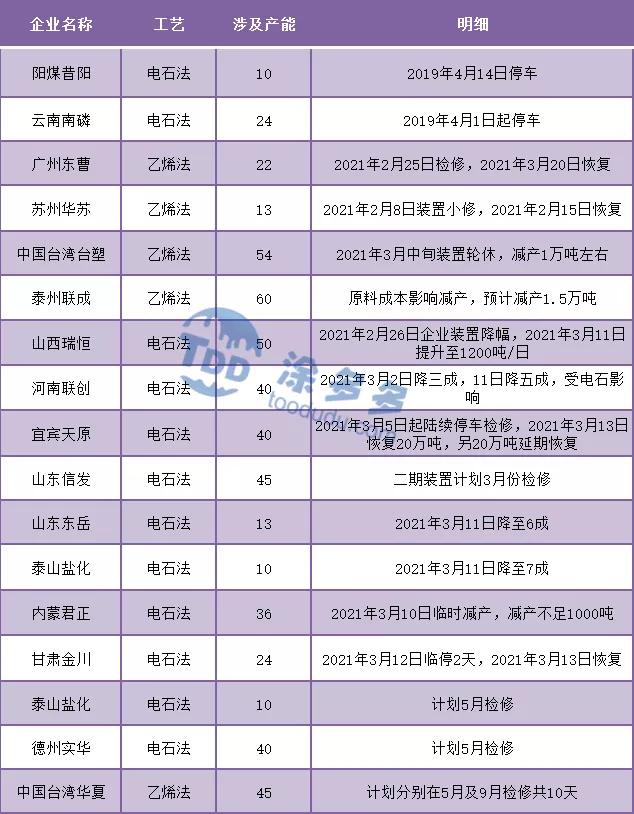

8、本周生产企业装置情况一览表

02 PVC糊树脂

1、本周PVC(糊树脂)市场分析

本周(2021.3.15-2021.3.19)国内PVC糊树脂生产企业价格持续上涨,手套料价格仍居于高位且较稳定,但国内原本扩能的手套生产线部分停止,加上国外对手套需求减少,手套出口量较之前大量减少,价格下跌较多;大盘料目前出口量增加,国内需求也尚可,故国内部分型号出现缺货情况,价格上调。市场价格方面:PVC糊树脂大盘料价格15000-16000元/吨,华东市场糊树脂手套料送到价格24500-26000元/吨,实际成交价格偏低。

塑多多后市预测:国内PVC糊树脂需求面加大,上游部分工厂受环保和限电的影响,开工率有所下降,上游电石严重缺货,导致PVC糊树脂外采成本增加,在成本支撑下,预计下周手套料价格不会有较大波动,且逐渐平稳;大盘料未来市场需求量会持续增加,价格仍有上涨空间。

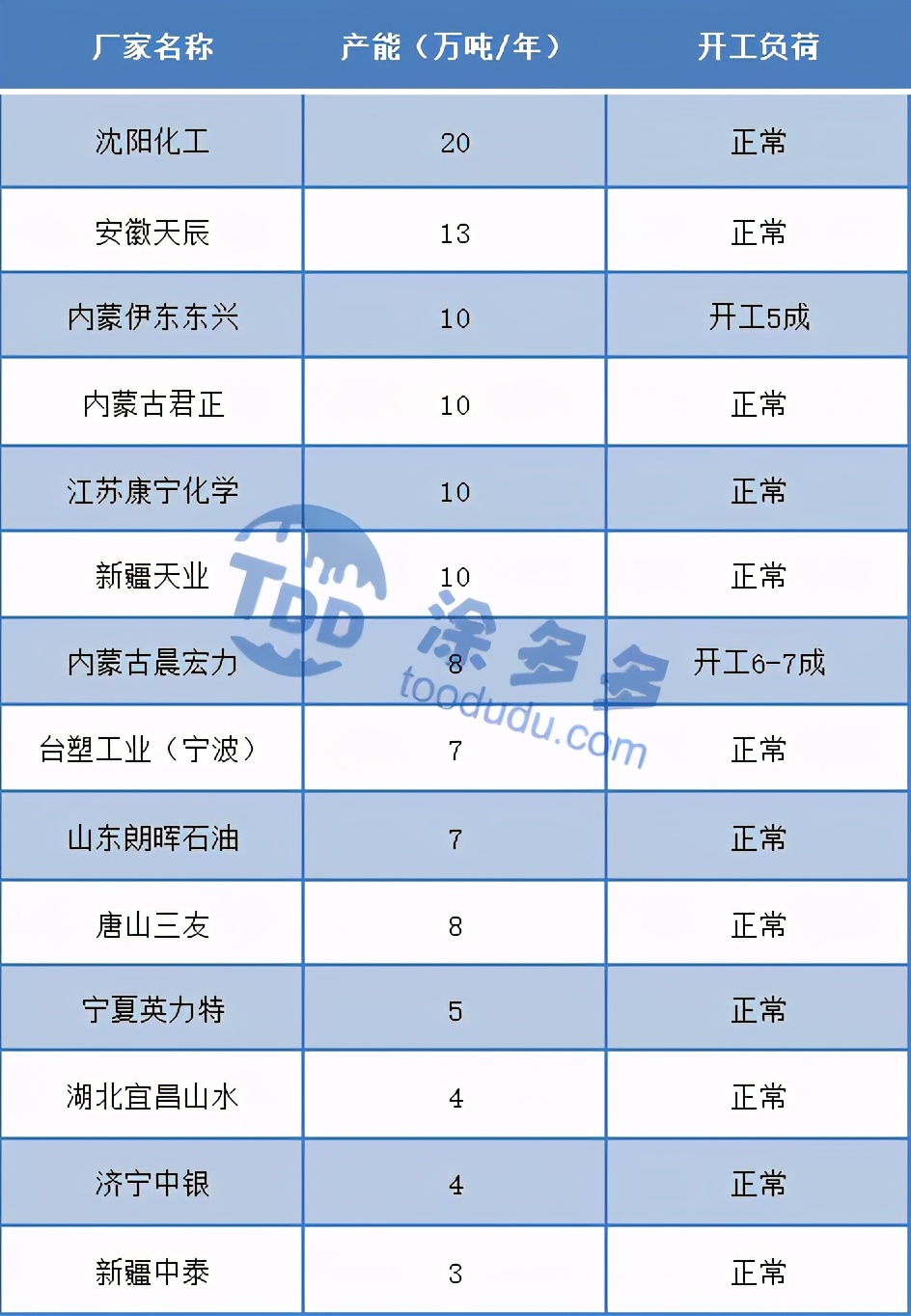

2、本周PVC糊厂家开工统计

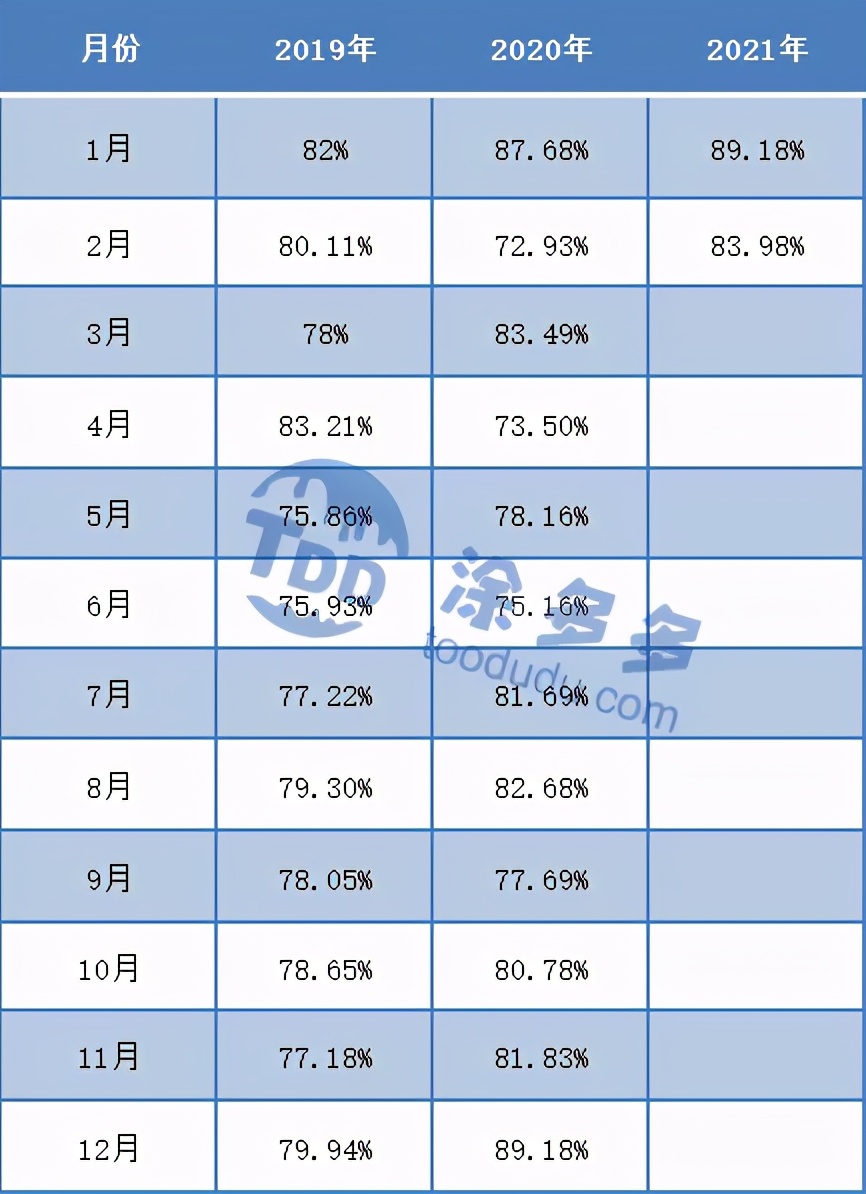

本周(2021.3.15-2021.3.19)PVC糊树脂企业开工率在83.80%左右,西北地区个别企业受到环保检查和限电的影响,开工率稍有滑落。

阳煤集团昔阳化工有限责任公司 PVC 糊树脂装置(10万吨/年)受*会两**影响,装置开车时间推迟至3底;唐山三友集团有限公司 PVC 糊树脂装置(8万吨/年)本周一条线转产大盘料;济宁中银电化有限公司 PVC 糊树脂装置(4万吨/年)本周开始转产 P450;中盐内蒙古化工股份有限公司3月18日氯碱装置全部停车8天,电石保持7成负荷,PVC 糊树脂装置(9万吨/年)受能耗双控对产量有所影响;内蒙古*东伊**集团东兴化工有限责任公司 PVC 糊树脂装置(10万吨/年)受到环保和其它因素的影响,开工5成;内蒙古晨宏力化工集团有限责任公司 PVC 糊树脂装置(8万吨/年)受到环保和电石的影响,开工6-7成。

03 相关氯碱产品重点解析

1、电石

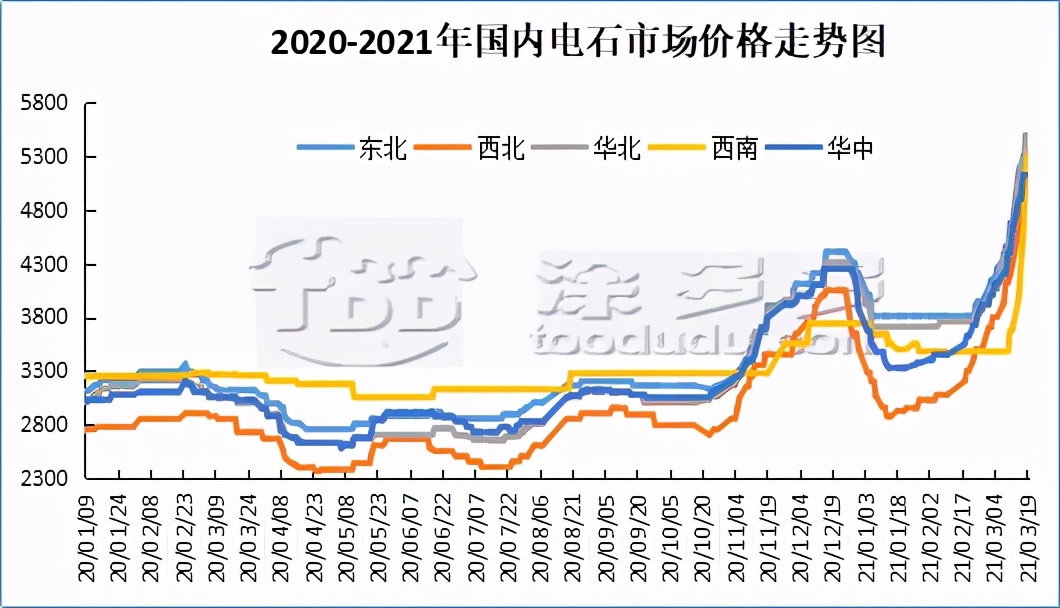

本周(2021.3.15-2021.3.19)国内电石接收价格继续大幅上涨。双控政策主导下,电石供应呈现大量缺口,电石下游企业到货依旧紧张,尤其氯碱企业不断上调电石接收价格亦吸引更多的货源,本周期上调幅度在300-900元/吨;在此大幅度上涨的趋势下,下游采购厂家到货情况仍未缓解,部分采购厂家出现降负荷和停车的现象,且这种情况存在加剧的可能。目前电石价格的高位使得市场观望心态加重,预计电石上调空间有限,下周采购价格大稳小动为主。截止3月18日,山东地区接货价格在5100-5610元/吨;河北地区接货价格在5490-5515元/吨;大沽接货价格在5500元/吨;陕西北元接货价格在4870-4880元/吨;河南地区接货价格在5050-5200元/吨;东北地区接货价格在5330-5595元/吨;山西地区自提价格在4800元/吨;四川地区暂不报价。

2、烧碱

3、原油

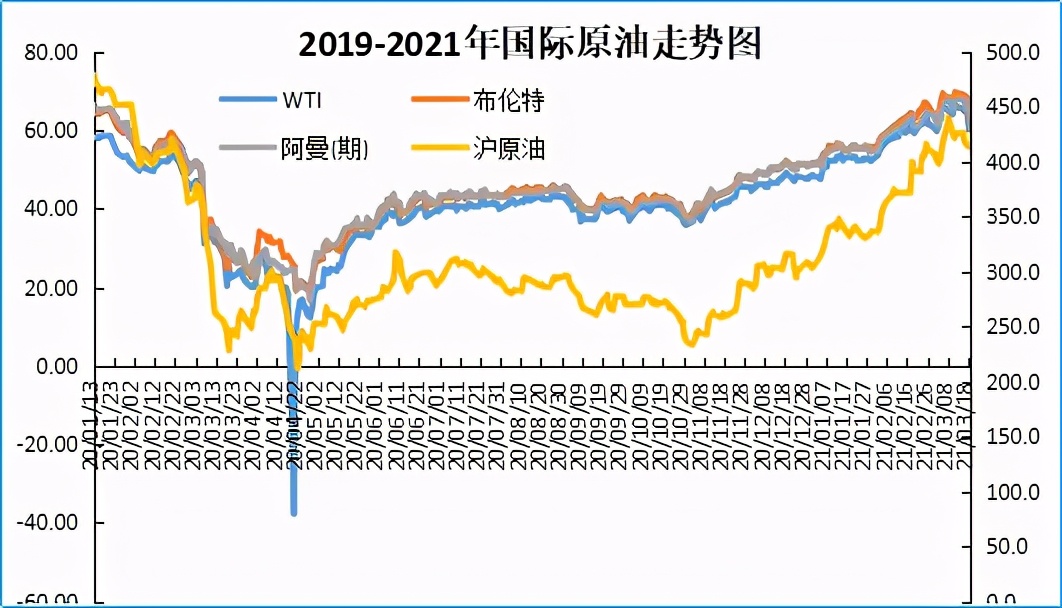

原油期货下跌7%,连续第五个交易日下跌,因人们对欧洲新冠病毒确诊病例增多的担忧加剧,且美元走强。纽约商交所(NYMEX)4月WTI原油期货结算价下跌4.60美元,至每桶60美元,跌幅7.1%,道琼斯数据显示,这是去年9月8日以来的最大单日百分比跌幅。伦敦洲际交易所(ICE)5月布伦特原油期货结算价下跌4.72美元,至每桶63.28美元,跌幅6.9%。创自去年6月以来的最大单日百分比跌幅。

按照近月合约计算,WTI和布伦特原油结算价均跌至3月2日以来的最低水平。随着新增病例数的上升,欧盟一些国家被迫再次实施*锁封**。过去一周,包括德国、法国和意大利在内的许多欧洲国家暂停使用阿斯利康新冠疫苗,因有报道称接种该款疫苗的人出现罕见血栓情况,其中一些人死亡。暂停使用该款疫苗进一步放慢了欧洲已经迟缓的疫苗推出行动。

04 本周PVC厂开工率统计

本周(2021.3.15-2021.3.19)PVC生产企业周均开工率在本周期PVC生产企业周均开工率在79.12%,环比下降5.04%,同比增加1.3%。其中电石法开工率在78.8%,环比下降6.51%,同比减少3.3%;乙烯法开工率在80.38%,环比增加0.75%,同比增加19.44%。

05 国际市场价格分析

1、本周国际VCM市场价格

国际VCM:3月19日:CFR远东1289-1291涨140,CFR东南亚1359-1361涨130,FOB西北欧和FAS休斯顿价格稳定。

2、本周国际PVC市场价格

国际PVC:3月18日:CFR东南亚1559-1561涨160,CFR印度1659-1661涨40,英国1044-1046涨5。

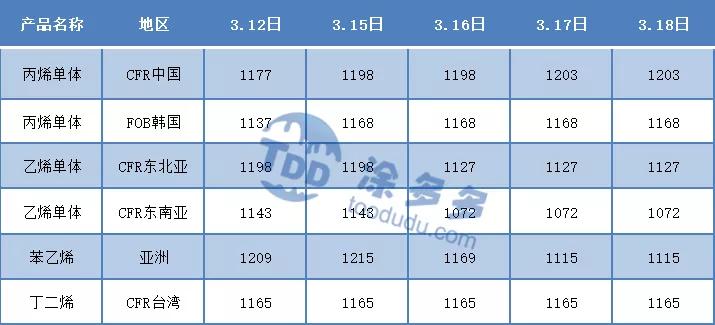

3、本周单体价格一览表