影子银行这四个字,是不是不时地会在自己耳边萦绕?当看到这个名词时,也会茫然不知其中含义,就匆忙略过,是吗?

2020年12月4日,银保监会政策研究局、统计信息与风险监测部课题组发布《中国影子银行报告》,这是我国监管部门官方首次公布对影子银行的系统研究。

银行两字我们都耳熟能详,那么影子银行呢?

我国影子银行的特点主要的有以下几个方面:

一、以银行为核心,表现形式是“银行的影子”。

我国银行业资产规模庞大(占金融业总资产的90%左右),影子银行资产端和负债端均与银行密切相关。从负债端看,银行是非银行金融机构和影子银行资金的主要提供方。从资产端看,影子银行的客户绝大部分是银行的客户,实质为通道业务。

二、以监管套利为主要目的,违法现象较为普遍。

三、存在刚性兑付或具有刚性兑付预期。

刚性兑付最初就是信托产品到期后,信托公司必须分配给投资者本金以及收益,当信托计划出现不能如期兑付或兑付困难时,信托公司需要兜底处理。 现在泛指想理财或投资到期时,必须支付投资者本金和收益,不管该项理财或投资项目实际表现如何。

多数产品承诺保本或保最低收益,有的还有投资人签订“抽屉协议”,承诺刚性兑付。有的在产品销售过程中隐藏风险,夸大收益,不及时充分披露信息,造成“买者自负”难以真正落实。

四、收取通道费用的盈利模式较为普遍。

我国影子银行产品大多是认购持有到期,流动性低,以量取胜,拼市场份额。主要是赚取通道管理费。

五,以类*款贷**为主,信用风险突出。

我国影子银行绝大部分是银行*款贷**的替代,但客户评级标准显著低于*款贷**客户,无论是融资来源还是资金投向都承担直接的信用风险,且风险大于银行*款贷**。

影子银行有四个界定标准:

1)金融信用中介活动处于银行监管体系之外,信贷发放标准显著低于银行授信。主要包括两类:一是完全游离于金融监管体系以外却从事信用中介的机构和业务;二是虽然在监管覆盖范围内,但通过非洁净转移等各种方式规避商业银行审慎监管标准。

2)业务结构复杂、层层嵌套和杠杆过高。

3)信息披露不完整,透明度低。

4)集中兑付压力大,金融体系关联性和风险传染性高。

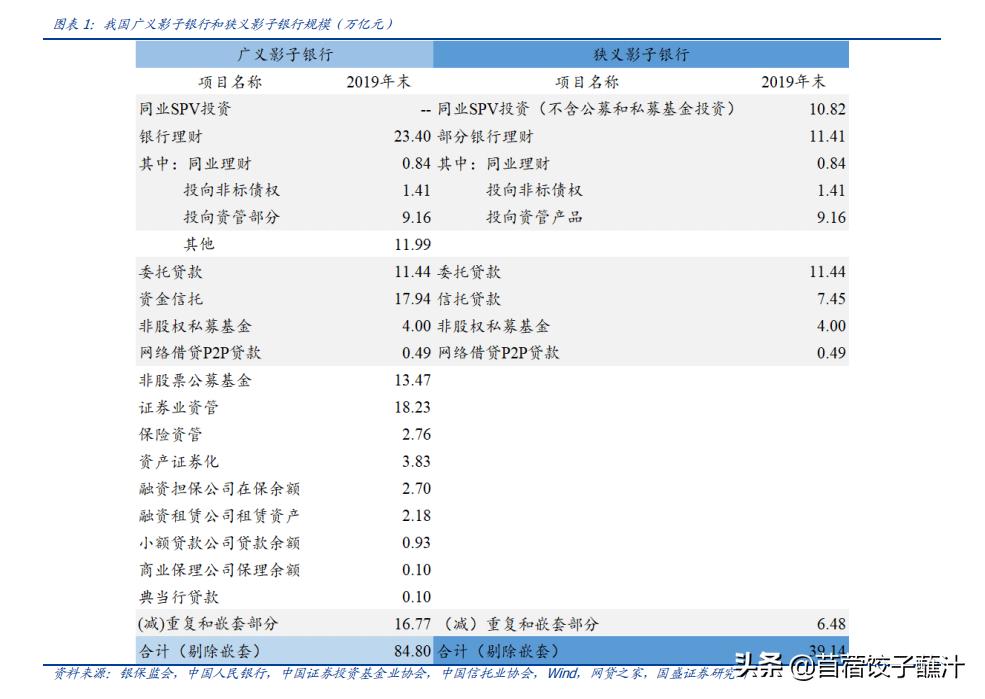

广义上来看,影子银行基本符合以上四个标准定义的金融产品和活动。主要包括:银行同业特定目的的载体投资、委托*款贷**、金信托、信托*款贷**、银行理财、非股票公募基金、证券业资管、保险资管、资产证券化、非股权私募基金、网络借贷P2P机构、融资租赁公司、小额*款贷**公司提供的*款贷**,商业保理公司保理、融资担保公司在保业务、非持牌机构发放的消费*款贷**、地方交易所提供的债权融资计划和结构化融资产品。

狭义上讲,影子银行是广义影子银行*特中**征更为显著、风险程度更为突出的产品和活动。

影子银行的存在与发展,对我国金融监管提出了很大的挑战。银行影子体系包含更高的风险,特别是从整个体系的角度来看:

1、使中国金融体系中“僵尸”公司*款贷**持久化的问题进一步恶化,因为影子银行为更疲软的借款人提供再融资。

2、影子银行未充分计提资本。银行对一些创新的结构性产品只计20%的风险权重,而它们本应计的风险权重是100%。在许多情况下同样未充分计提拨备。

3、包含的流动性风险上升。对于那些激进扩张影子信贷的小银行来说,他们本质上是用短期资金来源为长期影子信贷融资,即典型的期限错配。

4、增加了金融体系的不透明。监管层和货币当局越来越难有效追踪和监管这些复杂交易流程背后的风险。

5、推升了企业借款人的融资成本。通过多层包装,而每一层都会收取一定的通道费用。

6、影子银行债券市场投资叠加2015年来同业存单的爆发性增长,在实体经济投资需求低迷,资金只能沉淀在金融体系,形成金融空转的大背景下,更是加剧了整个金融体系的脆弱性、波动性和低效率性。

影子银行很多时候是将银行、非银金融机构的业务“*绑捆**”在一起,一旦中间某个环节出现资金问题,风险很容易就传导到其他金融机构,将个体风险转变为行业风险,继而扩散成为跨行业的系统性风险,甚至危及社会稳定。