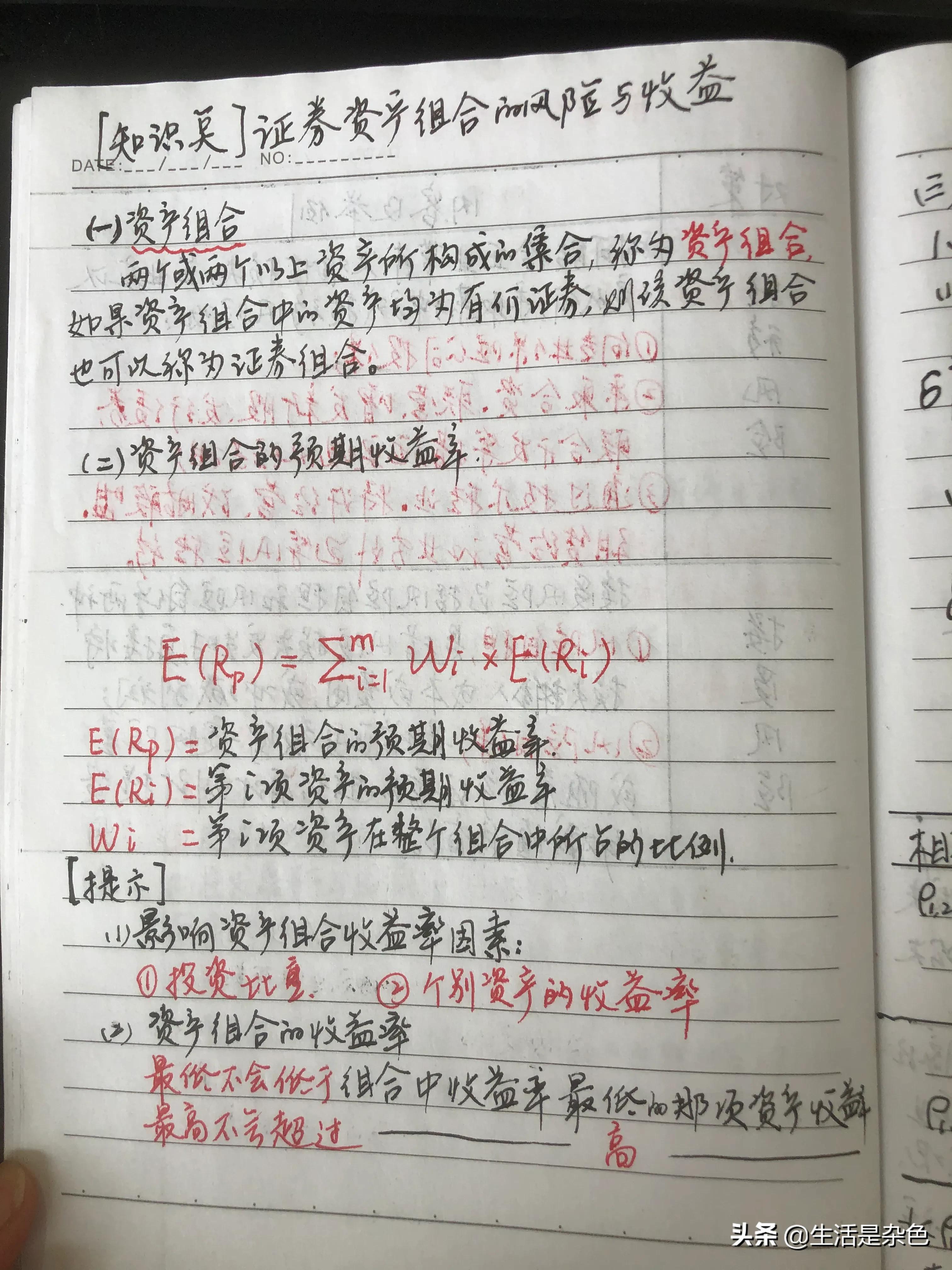

【知识点】资产收益与收益率

这个章节,能理解吃透是必须的,

有点【注意】的是:

(1)用相对数表示的收益,便于不同规模下资产收益的比较和分析。一般用收益率的方式来表示资产的收益。

(2) 单期资产的收益率=利(股)息收益率+资本利得收益率

(3)如果不做特殊说明,资产收益率是指年收益率。为了便于比较和分析,一般要将不同期限的收益率转化成年收益率。

资产收益率的类型

1.实际收益率

已经实现的或者确定可以实现的资产收益率,即已实现或确定可以实现的 利息(股息 )率与 资本利得收益率之和。

【注意】存在通货膨胀时, 扣除通货膨胀率的影响,剩余的才是真实的收益率。

2.预期收益率

预期收益率也称为 “期望收益率”,是指在 不确定的条件下,预测的某资产未来 可能实现的收益率。

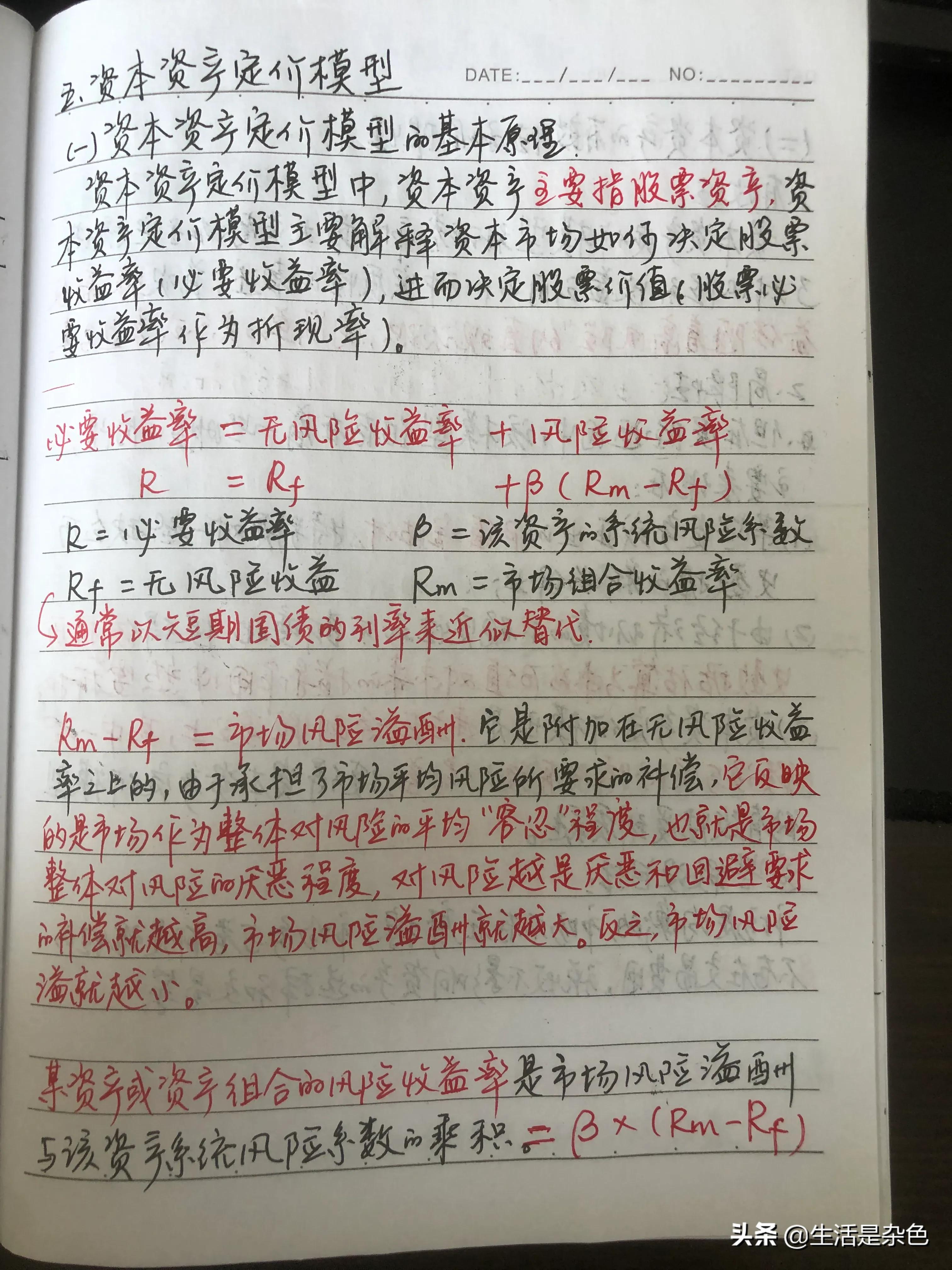

3.必要收益率

必要收益率=无风险收益率+风险收益率

=纯粹利率(资金的时间价值)+通货膨胀补偿率+风险收益率