其实从事房地产的会计小伙伴都知道,房地产行业其实涉及的东西是非常多的,所以好多的新人会计小伙伴都比较“头痛”,别着急,小编今天带来了超全房地产资料详解,需要的赶紧收藏学习了,掌握你就离财务主管一步之遥!

哇哦!超全房地产资料整理!掌握你就离财务主管一步之遥

(文末可免费领房地产会计资料)

目录

- 一、 房地产开发企业论述

- 二、房地产会计的特点

- 三、房地产企业的会计核算

- 四、成本费用的核算

- 五、房地产企业税收

一、房地产的概念

房地产是房产和地产的总称。

房产是指各种房屋财产,包括住宅、厂房以及商业、文教、体育、医疗和办公用房等;

地产是指土地财产,是土地和地面、地下各种设施的总称,包括土地使用权、地面道路及地下供水、供电、供气、供热、排水排污、通信等线路和管网。

房屋依地而建,地面和地下各种基础设施又是为房屋主体发挥效能服务的,是房屋主体不可分割的一部分。通常把房产地产统称为房地产。

二、房地产特点

与工业企业比较,房地产有如下特点:

- 房地产商品位置的固定性

- 房地产商品生产周期长

- 房地产商品寿命的耐久性

- 房地产商品的价值的昂贵性

- 房地产商品具有保值增值性

- 房地产的单件性

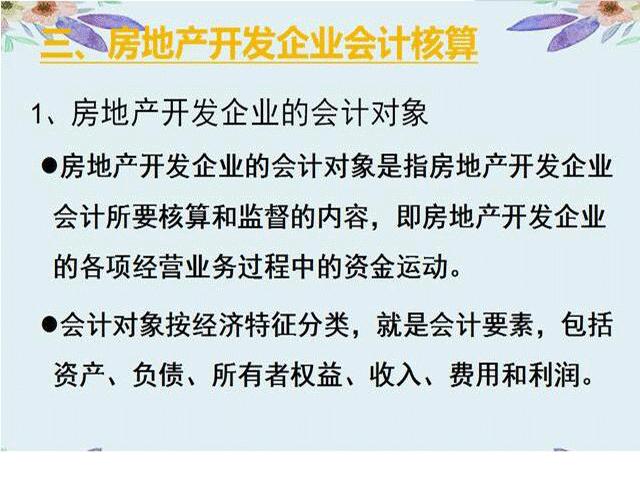

三、 房地产开发企业会计核算

1、房地产开发企业的会计对象、

2、房地产企业的报表科目

3、存货核算-库存设备

4、存货核算-开发产品

5、周转房

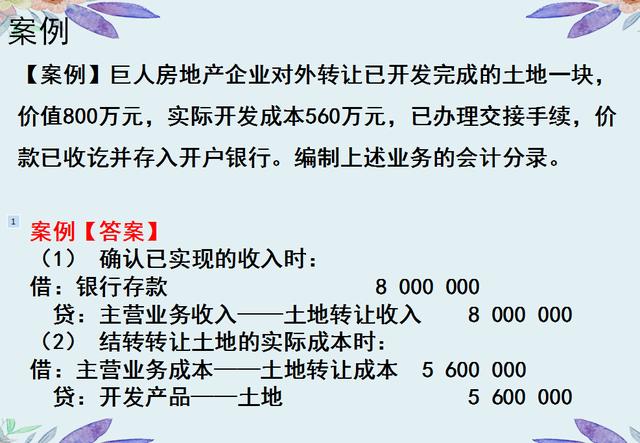

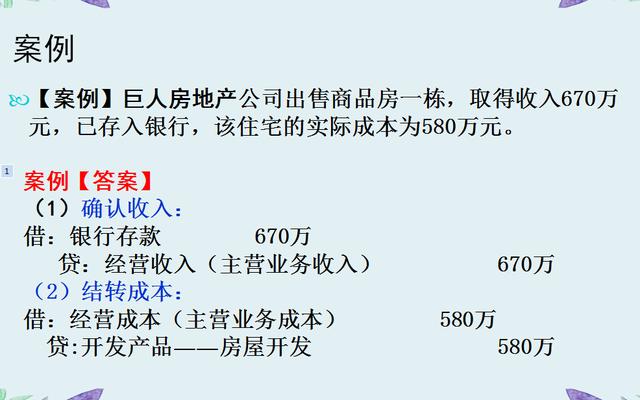

6、 主营业务收入

7、(1)预收货款时

(2)收到剩余货款并确认收入时

四、开发成本核算

1、土地开发成本核算

2、 成本费用核算

3、 建筑安装工程费核算

4、 公共配套设施费核算

5、 配套设施开发成本的核算

6、 开发间接费用

.......

五、房地产企业的税收

1、房地产行业税种简介

2、土地增值税

3、营改增

4、房产税

.......

篇幅有限,今天就先到这里了,想要学习领取有关房地产会计核算的小伙伴,按照下面方式进行领取!

哇哦!超全房地产资料整理!掌握你就离财务主管一步之遥

领取方式:

1、关注我,下方评论区留言:学习,并转发收藏

2、点击小编头像,私信回复:资料,即可免费领取!