近期,胡锡进炒股事件引发了网友激烈议论。也将股市投资带给了很多没接触过的朋友,但是很多新手小白在初入股市就像刘姥姥进了大观园,看这个也想试一下,看那只也想试一下,结果往往赔了夫人又折兵。那么在股市中到底如何选择股票和避雷呢,明白以下这几点,你就战胜了90%的对手。

1.证券分析中4个基本要素:证券、价格、时间、人。对于小型普通投资者而言:无论条件怎么样,都不要把钱投在不良的企业上,而对于证券分析家来说:每种证券都有利有弊,价位很重要。过度涨跌一再出现的根本原因在于,当前景成为决定价值的主要基础时,就会不可避免的走向极端。

看着比较深刻,其实就是证券条件和企业特点的相对重要性选择问题,是困惑于从普通投资者到一些投资机构的普遍性问题。对于普通投资者,为了规避风险,往往选择那些“白马股”(行业前景好、业绩优秀、知名度高),这不论是在历史上的美股还是现在的港股、A 股市场都屡见不鲜。但这些白马股已经成为了白马股(既成事实),是否还有继续升值的空间,也即是否仍有继续投资的价值,这点是非常值得商榷的,也是普通投资者无法判断的。例如:2020 年疫情后,A 股市场迎来了白马股的一大波翻倍行情,各行业内的“矛”成了投资标的,贵州茅台、宁德时代、比亚迪、金龙鱼、恒瑞医药、三一重工……吸引了一众投资者。但在步入到2021 年春节后,大多数此类“白马股”都经历了一次腰斩,教训不可谓不惨痛。具体见下图(2021年数据):

对于普通投资者来说,追求这些绩优股似乎并无不妥,但对于一个理性的证券分析师来说,翻倍后的价位已经明显过高。这就需要灵活把握证券条件及企业特点之间的优先级切换,这也是投资最艰难的一项工作。

除此之外,对证券分析中量和质的因素分析也是至关重要的一环。质就是业务的性质行业的前景,定性;量则是公司的各类数据,例如资产负债表、利润表、营业收入等,定量。在我看来,普通投资者如需保证自己在市场里的持续收益,定性远大于定量。把握行业随时间周期变化的一般规律,遵循自然与市场规律,至少可以保证收益。而对于证券分析师而言,定量则应该更关键。上文已经说到,价位高低是相对的,而通过证券分析师的细致分析,可以得出证券的内在价值,进而可以判断出,当前价位相对于实际价值的差距,进而进行投资决策。 拉长时间周期来看,价格会逐渐趋近于价值。因为极端有利或极端不利的情形都是暂时的,故准确的定量分析必然是致力于长期投资并产生正向收益的。

2.投资是根据详尽的分析,本金安全和满意回报有保证的操作。不符合这一标准的操作就是投机。

其实,投资和投机似乎很难区分,比如一只股票,在某一价位买入可以称得上为投资,而在另一价位上买入则成为投机。所以任一股票本身并不具有投资或者投机属性,关键在于买入者的动机、操作。对股票进行详细的研究、分析,对其内在价值的挖掘,得出有利的结论,并在合适的价位买入,做长期价值持有,则可以称得上是投资,因为如此一来,本金安全和回报是有保证的。

3.对于市场极其热衷的普通股来说,无论多么精密的分析,都不大可能得出诸如他是否值得购买或真实价值有多大的可靠结论,但在分析过程中,根据财务表现可能形成一个言之成理的结论。

品质分析的重要性。它主要是为了发现疑点,从收益、负债、资产、垄断地位(市占率)、经营状况等方面出发进行逐项细致分析(财务报表相关内容请关注小编主页另一篇文章),从谨慎(保住本金)的角度出发,建立一套标准。据此标准对筛选出来的证券进行分类比较,结合价格、收益、稳定性、预期等方面再次选出更适合的投资证券。

投机者往往过多依赖于对未来的预期,而不是过去已发生的事实。其实这种观点也有局限,例如美股大热特斯拉2020 年一年的股价攀升6-8 倍,但当年相比于其市值近万亿美金的事实,其利润仅为8亿则略显寒碜。但投资者正是出于对其无人驾驶和新能源行业领头羊地位的看好、对其未来盈利能力的肯定才大力进行投资,可以说完全是针对预期进行投资,按照以前的定义,这部分人应该叫投机,但我觉得他们也可以称得上是投资者。类似的例子还有宁德时代。

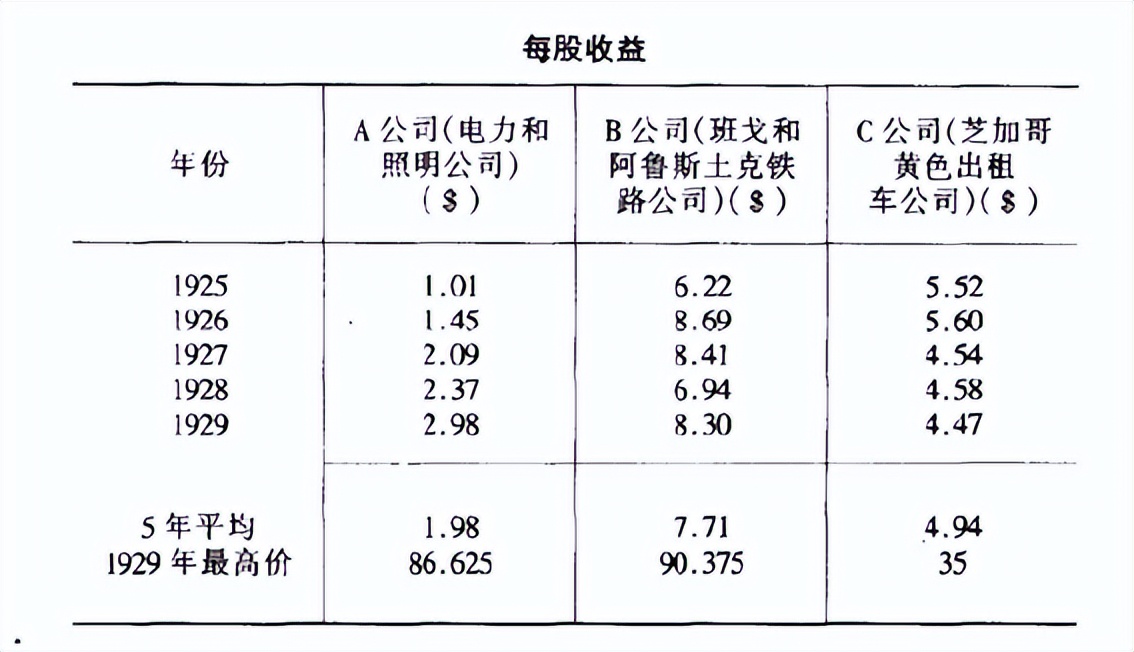

根据重在收益趋势的理论,上述三家公司,投资者对A公司趋之若鹜,对B公司不以为然,对C公司嗤之以鼻。即使C公司在1929年的每股收益比A公司高50%,平均收益比A公司高150%。这似乎与现在的特斯拉或宁德时代有所类似。

但是恰恰在现在的A 股和港股市场,类似的投资方式在受到热捧,“会讲故事”的公司往往受到资本青睐,投资者纷纷跟风,大家并不关注净资产,也不关注当前价格是否偏高,我觉得这种行为属于最不冷静、最不理智的投机行为。因为“过去会涨,未来会接着涨”,或者“过去5 年该公司每年净利润涨幅10%,那么今年利润增幅也在10%左右”这种观点是极其幼稚的、想当然的。追涨一定要慎重慎重再慎重!即便不可否认的是,任何一种理论,能长时间存在,那就有它的适用性、或者某部分人成功的进行了实践。但是我们不论是个人、还是机构投资者在进行投资时,都要尽量避免这种方式,而应该有自己的投资理念、细致分析、深入研究。

4.好的股票至少需要遵循以下三条原则:(1)企业经营良好,并且提供足以说明以发行价购买股票的合理性的记录和财务报表;(2)投资银行家必须首先作为股票购买者的代表来行事,他必须与公司的管理者保持距离;(3)投资银行家得到的报酬必须合乎情理。

近期A 股及港股市场的新股屡破发行价则是投资者和发行者、投资银行家互相博弈的结果。投资者会质疑公司财务是否足以支撑发行价,后续升值空间有多大,公司此次发行是否为原始股东套现,投资银行家是否能大概代表投资者的利益。普通投资者在市场监管不到位的时候仍需谨慎分析后在行动,做思想的巨人。

5.我们可以致力于挖掘那些股价低于内在价值的股票,同时大体确定进行一定交易的最佳时机。但是不必试图过于精确地估算购买的合理时机,因为时间是次要的考虑因素。

还是价值与价格之间关系的论题,股息变化、诉讼、财务清算特殊需求、供给变化等原因,有些可能对内在价值的影响极小,市场却对此的反应极为强烈,例如诉讼。例如在2019 年,A 股某行业前10 上市公司在快速发展期,其董事长卷入一起诉讼案件中被刑事拘留,导致其价格反应极其猛烈,具体见下图:

其短期内在价值并未受影响,价格却严重偏离,而实际结果是,公司的经营方向和策略在此后并未受到系统性影响和改变,故后续仍然有价值修复的可能性,实际上价格在之后的半年内正在逐渐回归。我对此的观点是,拉长时间周期来看,价格最终是趋向于价值的,时间是投资者的朋友而非敌人,故做长期结构性价值投资是非常有利的。

6.成熟股票具有价格惯性,而不成熟股票则有很大的脆弱性,而不成熟的工业证券几乎不值得价值投资。

来源《证券分析》一书,当年格雷厄姆毫不避讳将当年美股分类成“成熟股”与“不成熟股”(类似现在投资者口中戏称的“好股”与“垃圾股”)。为什么要这么分类?其实这是格雷厄姆对当年美股经历大繁荣接着大萧条之后痛定思痛的总结。结论就是,不成熟的证券不值得价值投资(未必不适合投机)。

现在国内市场与当年的不成熟的美股有相似之处,坚持价值投资者则要仔细甄别成熟证券,成熟证券表现为良好的声誉、独立的技术、稳健的盈利能力、充裕的现金流等,对此进行长期投资,即使在市场整体表现不佳时,其受到的影响也会在后续的时间里充分完成价值修复。而不具备此类特点的证券则通常被归为不成熟证券,在外界环境受到一些变化后价格则可能一落千丈,陷入万劫不复之地,缺乏核心竞争力的企业尤为如此。

7.在股票投资中,首要的重点是防范不幸事件。这种防范就是坚持安全边际或者保证股票价值远超所付价格;市场分析的主要法则是减少损失和保障利润,这导致市场交易活跃,进而产生高额交易成本。主要应根据预期前景来购买股票,这种观点不足之处在于许多情况下目前的市场价格已经反映了大多数人对未来前景的意见,并且可能已经过分看好。

证券分析一定不同于市场分析,市场分析有其很大的弊端,而且可能是致命的。

现在,有许多“技术流”、“分析流”博主活跃在市场论坛等场所,且追随者甚众。说白了,这些人最多是在进行市场分析与短期投机策略推荐,这也是市场分析与证券分析的本质区别所在,即投机与投资的区别。

过分重视财务表现、环境变化、消息变化,会导致频繁操作。首先,会产生高额交易费用,其次,也是最可怕的一点是,市场分析止损不止盈,会陷入“盈利即王道”的悖论上,在更长的周期内,损失合计+交易费用将不可避免的超过数次盈利之和,这是统计学原理,也是*场赌**、赛马等赌博场所带来巨额盈利的根源。

而证券分析则远比市场分析关注的要多,其永远更多的关注那些价格远低于其内在价值的证券,找到它,并进行长期投资。

以上就是小编精心挑选的7大炒股和选股的要点,不知道你看懂了吗?更多炒股精髓,欢迎在评论区交流讨论。