1

主力的心思,太难猜

说实话,昨天的下跌团长预感到今天会不好,感觉今天还会踩一脚。实际上收盘后看到全面降准的消息,隔夜的外盘都是大涨,心里面其实对今天的行情又充满了期待的,团长从心底还是希望昨天是预判错了的。

今天高开显示出市场还是比较认可全面降准与海外大涨的信息, 结果开盘之后就向下砸,是毫不犹豫地向下砸,团长表示不理解,接受不了市场这么玩的。

所有投资者都期望A股能够走出类似美股的长牛大牛行情,但是大部分投资者也都抱着一样的想法:高开我就砸。这就是囚徒困境了,没得办法。

宁德时代放量140亿一度下跌6%,两天下跌8%。 第一个原因是担心业绩不及预期, 团长认为这个可能性不高。按照目前机构对2021年的业绩预期是110亿来推算,Q4只需要35亿利润就可以,而且前三季度已经计提了15亿的资产减值,预计Q4大量计提减值的可能性不大。

第二个原因还是周末海外机构的减持在持续发酵, 借此联想到了这机构曾经在高位减持过贵州茅台,预判是大顶。这家机构每个月都在里面玩波段,最近几个月进进出出的不少。

至于说贵州茅台今年大跌,其实是基本面出了问题,业绩增速今年只有10%,而当时的PE达到了50倍,换算过来PEG达到5。 很明显,宁德时代目前不存在基本面的问题担忧。

除了整体成长板块表现较弱之外,军工是今天大跌的第二个板块。 主要原因中航西飞发布了2022年关联交易的公告, 2022年预估关联的采购金额174亿较2021年预估额151亿同比增长15%,引发市场担忧。

这一点团长有一些不同的理解,中航西飞1-11月份实际发生的额度是119亿,目前预估的数值同比+46%,而且西飞的关联交易其实参考意义不是特别大, 更重要的是关注中航沈飞的关联存款额度、 航发动力的存款额度与关联交易额度,关注这两个公司的指导意义会更大。

还是回到一直强调的观点: 军工由于不能像其他产业那样频繁地调研,很多数据不可获得会导致出现一些认知偏差,而这一点随着一次又一次的业绩兑现会进一步强化投资者的信心与逻辑。 团长发现,每一次类似的扰动带来的股价波动会变小,市场的认知目前基本上开始趋于一致了。

今天虽说成长基本上是全军覆没的状态,但是 光伏还是强势很多,在经历光伏硅片大幅降价之后,产业链博弈已经有了好的结果, 开始向大家预期的方向发展了。今天下游的组件领涨,全天强势,午后大*攻反**带动硅片、设备、硅料都飘红了,逆变器跌幅收窄微微翻红,应该是受到锂电储能的影响。

今天领涨的是房地产这个产业链,包括地产、建材、水泥、家电,是因为昨天的会议好像有放松的迹象,加上11月的房地产投融资也好转,市场开始修复过去几个月的悲观预期。 有一点需要注意,房地产仅仅可以做反弹,不会是反转,大势不可逆的。

OK,创业板虽然是按照了预想的第二条路来走,其实团长还是挺不爽的,多么希望不要这么玩,踩一脚踩到了3340点,明后天需要看到企稳的信号才行。

2

行业跟踪:铝塑膜

为什么关注到铝塑膜呢?是因为长期跟踪的隔膜龙头—恩捷股份目前在铝塑膜上有一些不错的进展,同时也有很大的野心。(团长综合国信证券研报 《铝塑膜:软包需求稳步提升,国产化前景可期》 以及浙商证券研报 《恩捷股份深度报告:隔膜龙头量利双升,卓越于新领航未来》 来给大家一起分析下)

铝塑膜是锂电池专用封装材料,常用于软包电池和刀片电池中,起到保护内部电极、隔绝外界环境的作用,里面是锂电池的电芯,用铝塑膜封装。

一,铝塑膜技术壁垒高

(1)具备 优异的阻隔性 ,防止水汽、氧气进入电池内部发生反应;良好耐电,为防止内部化学反应, 需有解液性 ;为防止成型过程中,电芯露电影响性能,需有 优异冲性能。

(2)为阻碍电芯毛刺刺穿而造成短路,需具备 耐穿刺性 。锂电池向着轻薄化和小型化、大容量和高倍率的方向发展,前者要求铝塑膜在 具有极佳阻隔性同时向轻薄化发展,而后者要求具备更高的机械性能、长使用寿命。

二,铝塑膜的价值量占比高

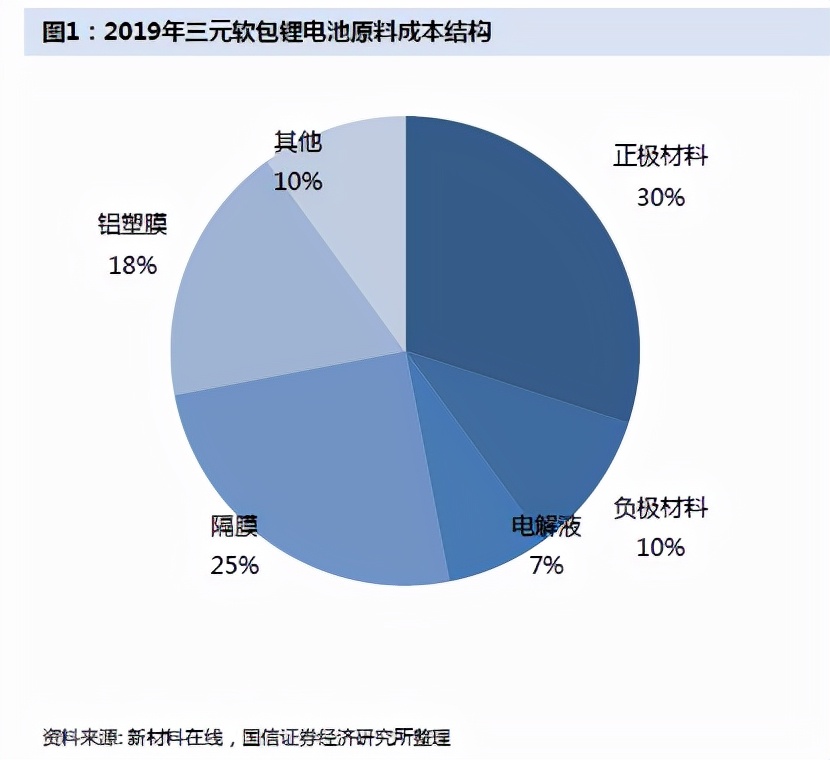

根据2019年的数据,在软包锂电池中,铝塑膜占总材料成本10-20%,仅次于正极材料的30%,隔膜的25%,价值量占比较高。

三,铝塑膜亟待国产化

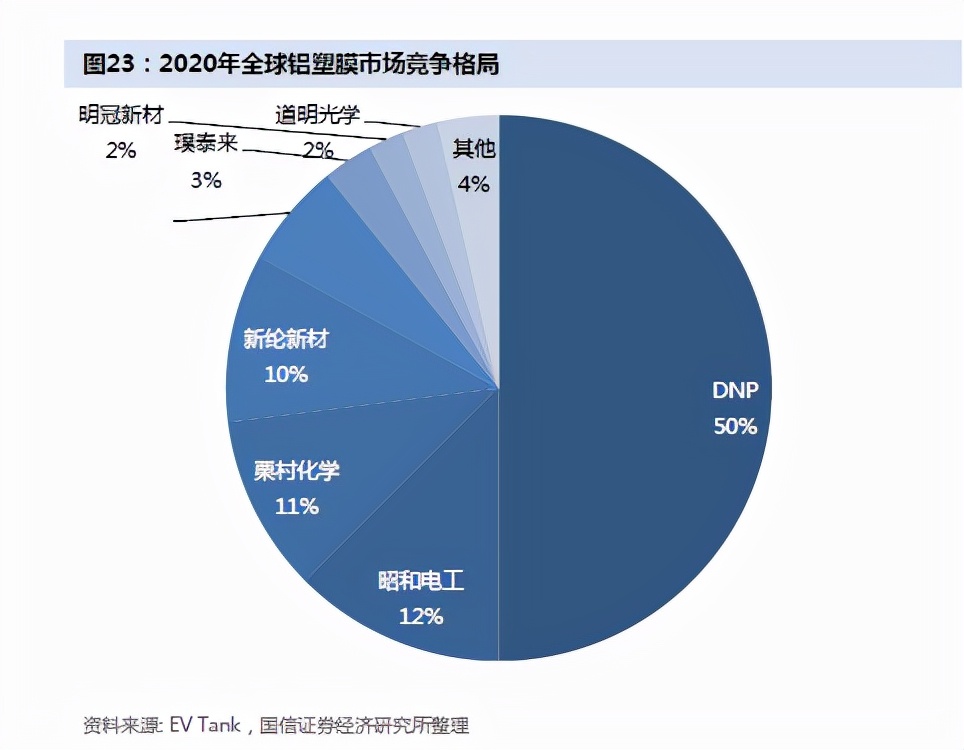

日韩企业通过庞大的专利体系进行技术*锁封**,日韩企业占比超过70%,国内新纶科技在收购日本T&T后市占率位居全球第四,紫江企业位居全球第五。 目前国内企业与国外企业存在较大的差距,急需要一家龙头企业来突破国外*锁封**。

国内的紫江企业,新纶科技的进展并不是特别有优势。 借助隔膜成功国产化成为全球龙头的恩捷股份,有可能是实现铝塑膜国产化的关键选手。 就目前公告的信息来看,恩捷股份第一条2000万平米的产线已经跑通开始量产,公司计划到2024年达到4亿平米的产能,占国内目前规划的40%。

四,铝塑膜产业空间大

根据浙商证券的预测,预计25年铝塑膜需求将达10.57亿平,5年CAGR45%+,中性假设按照20元/平米计算产值超过200亿元,单平米盈利能力很可能超过6元,盈利能力高。

基于恩捷股份在隔膜领域的成功经验,市场更愿意相信恩捷能够实现铝塑膜的国产替代。 从目前的资金投入,产能规划以及项目进展综合来看,是有很大的机会的,就像团长昨天的分析, 铝塑膜将会在2025年开始成为公司的第二增长曲线。

特别申明

本公众号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。

本公众号所载意见、评估及预测仅为该资料出具日的观点和判断,不保证有关观点或分析判断在未来不发生变更。

文中转发、摘编的其他专业人士或机构撰写的研究观点及数据仅代表其本人/该机构的分析判断,不代表本公众号观点,对其中的信息及观点不做任何形式的确认或保证。对所载资料的准确性、可靠性、时效性及完整性不作任何保证。对依据或使用本公众号所载资料造成的任何后果,均不承担任何形式的责任。

本订阅号发布的内容仅为hi研报团队所有。未经许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,版权所有,违者必究。

证券从业资质编号:A0780620100001

研报是座宝藏, 带你深挖背后的价值每晚8点,团长与你不见不散点击关注,获得更多免费工具和干货知识