文章首发于公众号:价值盐选

最近分析了一些电子元器件热门赛道,这些热门赛道发展前景良好,很多知识也值得我们学习。

但热门赛道估值都很高,后进场的小伙伴可能会吃不到肉,所以分析个股的话,我更喜欢分析一些估值比较低,但同样处于很有发展的赛道上的股票。

今天分析一家估值一直都很低,最近几年业绩增速又很快,而且主营业务所处的赛道又比较热门的公司,这家公司叫中材科技。

01 公司基本情况

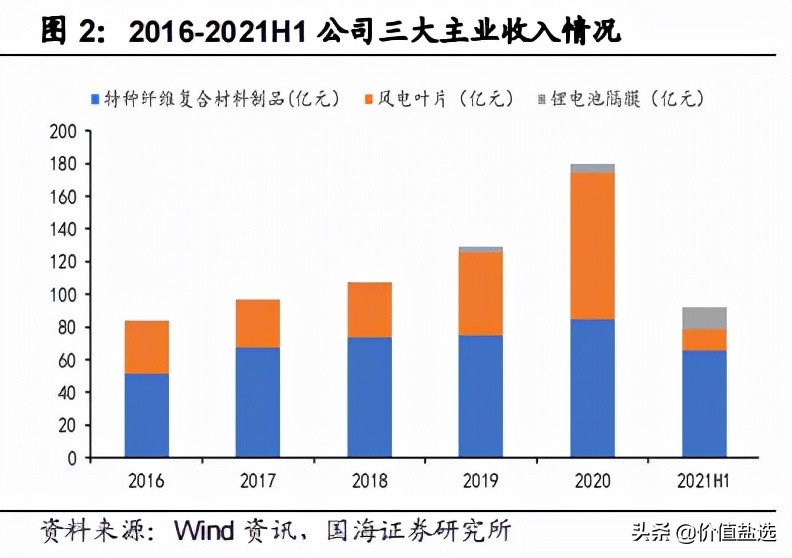

中材科技隶属于中国建材集团,目前主要从事风电叶片、玻璃纤维制品、锂电池隔膜三大主营业务。

这家公司比较牛的一点,就是经营的这几项业务都是产业链里价值量较高的环节,说明公司的研发实力很强大,产能上又都能做到前几名,能够快速投入大量资金提高产能。

最近几年公司的净利率和总资产周转率都在不断提高,带动盈利能力走高。

美中不足的是公司的资产负债率也挺高,一直在60%上下,其中有息借款在100亿左右,利息支出也比较高,因为公司的业务都是重资产业务。

重资产业务就需要关注产能利用率问题,不过好在公司这几个业务都在风口上,一个资金门槛一个技术壁垒就足以阻挡大多数竞争者,所以只要产能能消化,重资产就不是负担。

公司成长能力很不错,2016-2020 年,公司的净利润从4.23亿元增长到了19.69亿元,今年前三季度就已经实现了23.75亿元的净利润。

风电叶片业务受抢装影响,2020 年收入增长迅猛,2021 年收入小幅下滑,但长期来看,受益于双碳政策,2022 年公司风电叶片业务收入将有所回升。

公司玻纤产能还在持续扩张,收入稳健增长。锂电隔膜业务正在发力,公司通过收购湖南中锂及产能建设,锂膜业务收入从 2019 年起进入了发展的快车道。

公司还有一个大热点,就是氢能源的储氢瓶,我们先具体分析一下公司三大业务的发展逻辑,最后再看氢能储运这一块。

02 玻纤业务

玻纤是一种性能优异的非金属材料,具有比强度高、重量轻、绝缘性好、节能环保等特点,在工业和尖端科技领域应用广泛。

我国是世界第一大玻纤生产国,2016-2019 年玻纤产量增速保持在 12%以上。2020 年受疫情影响,全球玻纤需求受挫,我国玻纤产量小幅增长 2.66%,达 541 万吨,其中有大约20%销往海外。

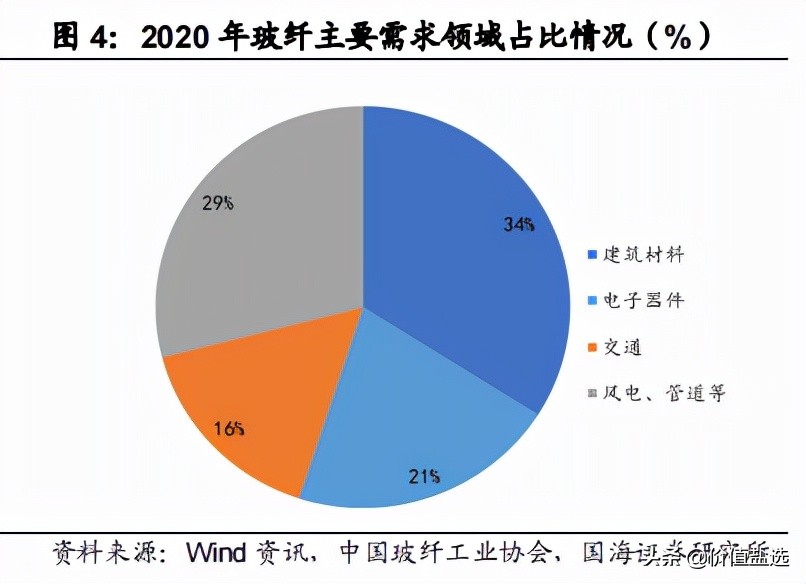

全球范围内,玻纤用量最大的前三个行业是建筑材料、电子器件、交通运输,需求占比分别为 34%、21%、16%。

建材用玻纤主要是各类轻质建材、节能房屋、景观建筑、卫浴等,需求占比分别为 34%、21%、16%。在房住不炒背景下,预计建材领域需求量维持稳定。

玻纤纱可制成玻纤布,用于印制电路板(PCB)的核心基材——覆铜板的生产。前文我们分析覆铜板的时候提到过,其主要原材料之一就是玻纤,约占覆铜板成本的 25%-40%,需求量很大,增长也很快。

双碳背景下,新能源汽车轻量化可以降低能耗、增加续航里程,是新能源车领域降低电池成本、提高电动车渗透率的重要措施,而玻纤在这个方面独具优势。随着新能源车渗透率快速提升,对玻纤产品需求也将上升。

除了上面这三大需求之外,玻纤由于耐腐蚀,还可用于制造风电叶片、石油化工和地下水道与容器。

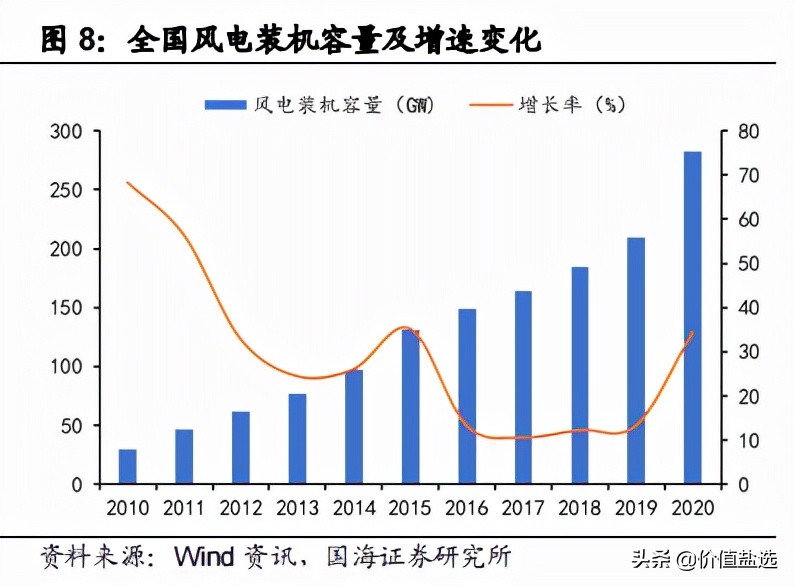

在风电行业,玻纤主要应用于制造风电叶片与机舱罩部分,其中叶片占风机成本20%左右。在陆上风电平价上网政策推动下,2020年全国各地抢装风电机组,新增并网装机同比增长34.58%。

玻纤行业属于资本和技术双密集行业,国内和全球范围内,行业都长期处于寡头垄断阶段。

全球六大玻纤巨头年产能占全球的75%以上。其中我国企业有三家,分别是中国巨石、重庆国际复材、以及中材科技旗下的泰山玻纤,我国三大玻纤产能合计占全国玻纤产能70%以上。

随着我国环保监察越来越严,陶土坩埚、代铂坩埚等落后产能逐渐出清,新增产能集中于少数几家龙头企业,市场集中度不断提高。

由此可见,接下来主要市场增量也是被这三家瓜分掉,虽然竞争格局比较好,但重资产行业的问题就是产品同质化,一旦供大于求就会造成产能过剩。

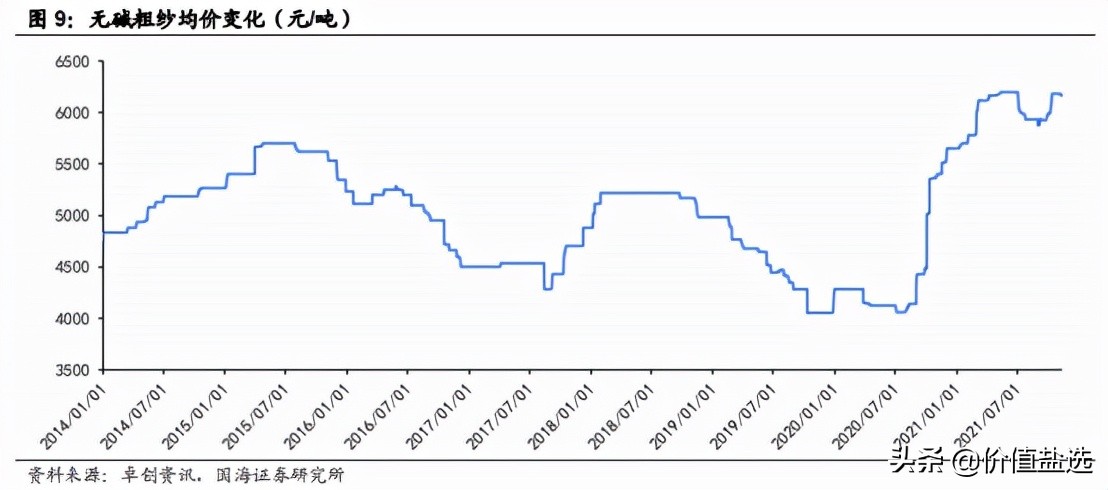

2018年的时候,玻纤行业新增产能超过90万吨,产能集中释放对2019年的供需造成比较严重的冲击,导致玻纤粗纱和细纱价格均降至历史新低。

2020年后,随着行业产能扩张放缓,全行业库存明显下降,供求关系有所改善。同时受疫情影响,全国玻纤产量 2020 年同比仅增长不到 3%。

随着疫情缓解,下游主要领域需求回暖,玻纤行业供需格局明显改善。粗纱及电子纱价格快速上升,无碱粗纱均价在 2021 年 5 月份创下6200 元/吨的历史新高。

虽然目前玻纤价格处于高位,但随着风电市场高景气,以及汽车轻量化需求的快速增长,预计短期内玻纤行业仍将维持景气。

由于国内三大巨头市场占有率高,竞争格局相对稳定,虽然大家都想扩产能超过对手,但还是能够合理规划中高端玻纤产能扩张,谁都不希望玻纤价格再次跌至谷底。

另外,中国巨石和中材科技同属于中国建材集团旗下的子公司,大股东也会协调,防止两家出现恶性竞争,所以公司有望长期受益于行业景气。

在玻纤行业高景气下,中材科技的玻纤业务实现了量价齐升,2021年上半年实现毛利率43.8%,较2020年底增长了13个百分点。

公司目前在建项目以细纱、电子布、高强高模玻纤等中高端产品为主,主要用于风电、新能源汽车、电子电器等高景气赛道领域,售价远高于主流粗纱产品。

高端产品放量,一方面有助于缓解产能压力,另一方面对于公司产品结构优化,综合成本下降,以及盈利能力提升都很有帮助。

由此可见,中材科技对于玻纤业务十分看中,虽说大股东希望解决同业竞争问题,想让中国巨石和泰山玻纤合并,但这件事久拖未决,目前看还是没有很好的解决办法。

之前上海机场也存在类似问题,浦东机场和虹桥机场均属于一个大股东,还是借助疫情这个契机才把虹桥机场的资产装入上市体系内。

所以合并这件事,还需要等时机,至于时机什么时候来,还真说不好,谁都不希望自己股东的利益受损失。

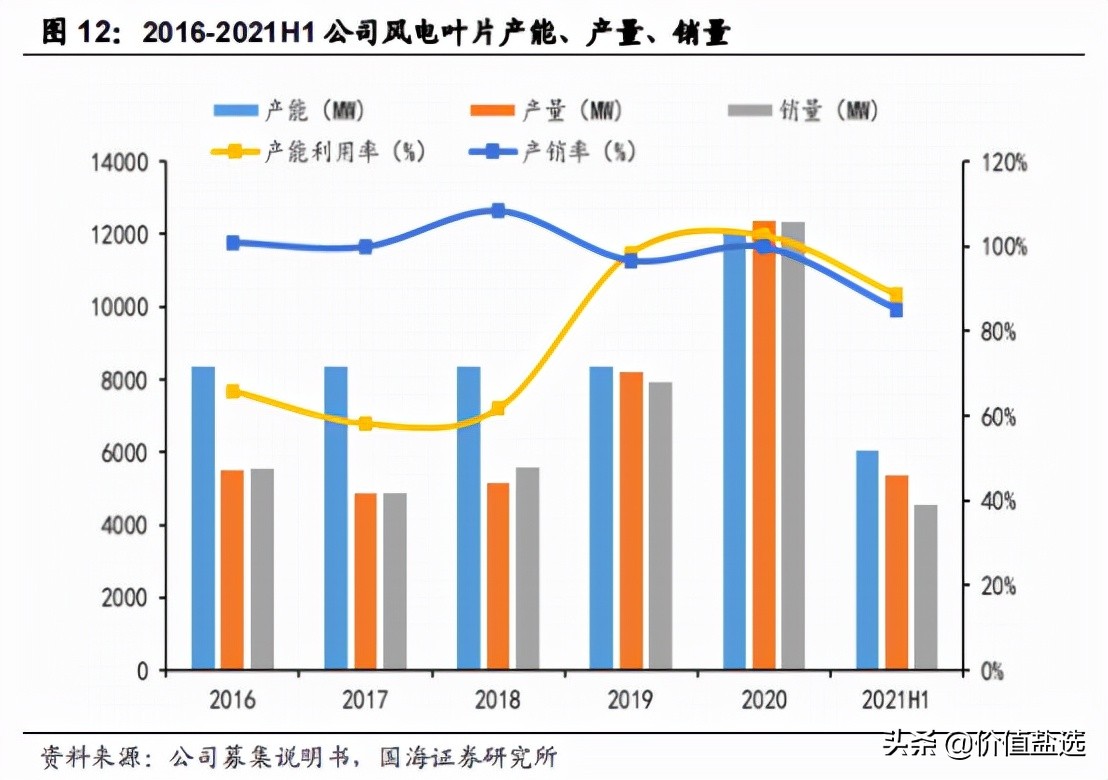

03 风电业务

中材科技是国内最大的风电叶片供应商,产能布局逐步完善。公司以市场订单为导向,合理规划生产布局。

目前,公司拥有江苏阜宁、河北邯郸、江西萍乡、甘肃酒泉、吉林白城、内蒙古锡林及兴安盟七大生产基地,年产能达 10GW 以上。

2018年以来,风电行业景气度上升,公司的产能利用率逐步提高,毛利率也维持在18%以上,2020年的抢装大战把公司业绩推至高峰。

由于我国陆上风电的建设技术已经日趋成熟,海上风电资源更为广阔,现在国家风电发展政策逐渐向海上发电倾斜。

而且2020年抢装大战之后,行业进入调整期,2021年招标价格大幅下降,叠加原材料成本上升,风电装备供应链面临成本压力。

风电大型化和大功率化是降低成本最有效的方式,不但能降低原材料单位消耗,还能降低运维成本。这会进一步提高风电叶片的行业壁垒,具备技术、规模和服务等竞争力的企业更具优势。

风电需求短期下降不影响长期向好。在双碳目标的推动下,风电等可再生能源长期增长趋势的确定性高,未来 5-10 年风电装机有望迎来再次增长,风电亦将加快对火电的替代,从补充性能源升级为主要增量能源。

风电叶片领域,中材科技是行业龙头,公司具备稳定的客户优势以及领先的技术优势。

公司风电叶片下游为风电机组整机厂商,前五大客户收入占比在90%以上,产品覆盖全国各地。

技术方面,公司具备 1.0MW-8.XMW 的 6 大系列产品,适用于高低温、高海拔、低风速、沿海、海上等不同运行环境,能满足不同客户的需求。

近年来公司持续推进“两海战略”,开拓海外市场和海上风电市场,预计接下来仍会保持稳定发展。

04 锂电隔膜业务

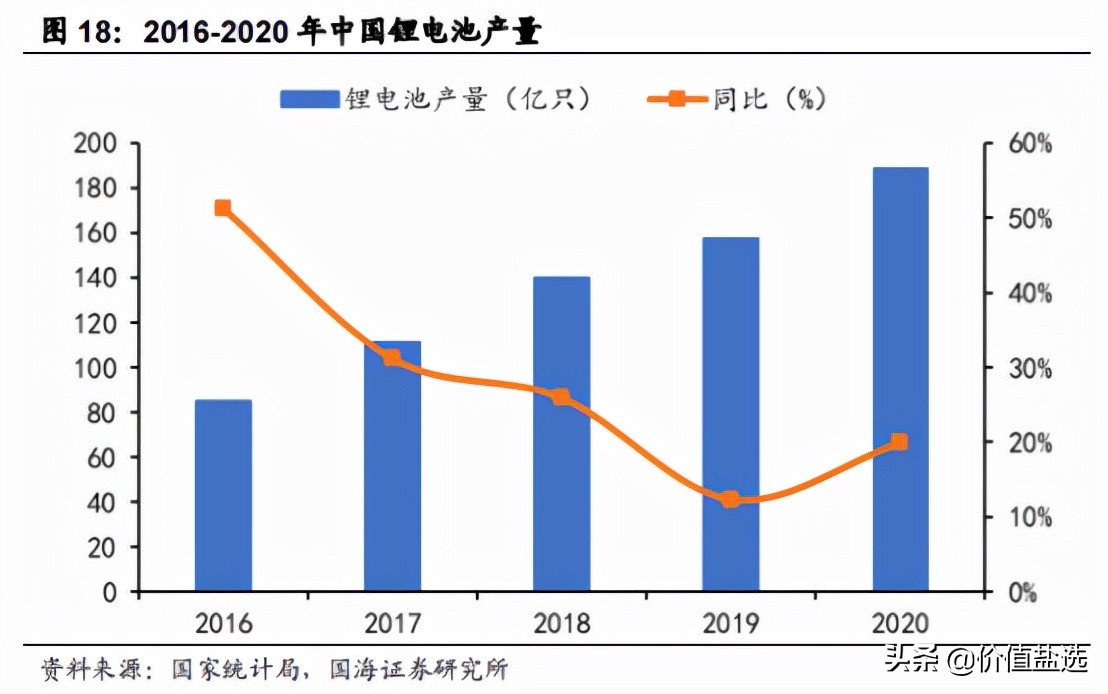

锂电池隔膜是锂电池关键的内层组件之一,作为新能源电池生产的关键材料,广泛应用于新能源汽车动力电池、3C 消费电池、储能电池等领域,而且隔膜在锂电池产业链中价值量较高。

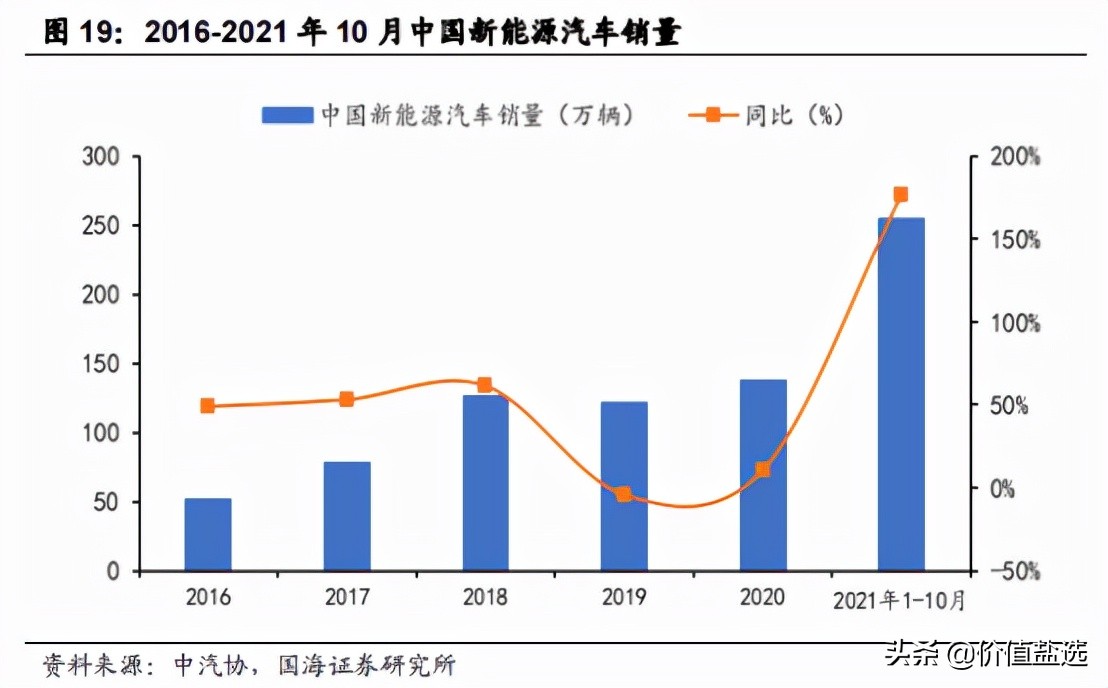

2020年尽管受疫情影响,全球新能源车销量依然快速增长,有力带动了锂电池产业发展,同比增长19.9%。受益于锂电池增长,隔膜出货量37.2亿平方米,同比增长35.77%。

锂电池隔膜根据生产工艺不同可分为干法隔膜和湿法隔膜。中材科技主要生产湿法隔膜,并且占据隔膜行业老三的地位,仅次于恩捷股份和星源材质。

两种隔膜各有优劣,但我更看好湿法隔膜。虽然干法隔膜成本低、污染小、孔更均匀,但湿法隔膜更安全,而且热收缩性小,适合做大功率、高容量电池。

中材科技拥有国际先进的湿法隔膜制造装备以及领先的技术研发能力,具备 5-20μm 湿法隔膜及各类涂覆隔膜产品,良品率和成本在都有优势。

随着行业竞争加剧,头部企业规模和技术提升,市场份额也在逐渐向头部集中。

新能源车和储能可以说是目前两大热门风口,隔膜也会因此受益。尽管4680和全固态电池有可能不需要隔膜,但可见的2025年,甚至2030年之前都难以搞出来,隔膜生意还能火很多年。

中材科技正全力扩张锂电隔膜的产能。湖南生产基地已经建成投产,滕州二期项目预计今年四季度完成安装调试,届时锂膜产能将超过15亿平方米,有望追上星源材质的产能。

公司还在锂电产业聚集的长三角地区布局南京基地,拟在呼和浩特投建湿法隔膜产线,预计2023年公司隔膜产能将超过30亿平方米。

如此扩产能会不会过剩?远期的说不准,不过2022年隔膜价格有望提升,恩捷股份已经准备开始提价了,国内有大规模产能释放的也只有前三家。

其实今年才算是新能源车销量爆发的第一年,之前增长都比较平稳。在新能源车爆发式增长下,未来隔膜产能即使有所过剩,也未必会大幅降价。

05 氢能储运

最近氢能源成为市场热门,国家政策开始大力扶持氢能源产业发展。也是以氢燃料电池汽车作为最终需求,发展相关配套产业。

在未来3-5年中,储氢瓶这一细分产业必将迎来蓬勃发展。前几天大涨的京城股份就是因为研发出比较有竞争力的储氢瓶技术,持续获得资金的注入。

根据安全制造材质和工艺,气瓶一般分为四型。

一型瓶是金属气瓶,二型瓶是金属内胆纤维环向缠绕气瓶,三型瓶是金属内胆纤维全缠绕气瓶,四型瓶是非金属类的纤维全缠绕气瓶。

目前国内具有储氢瓶碳纤维材料和储氢瓶核心技术的就少数几家。

中材科技子公司苏州有限拥有国际领先的板式拉深气瓶技术,目前已批量供应容积规格53-320L全系列35Mpa车载储氢瓶产品,其中320L车载储氢瓶目前是国内独家供应。

预计2021年苏州有限35Mpa车载储氢瓶产销将近万只,市场份额处于行业领先地位。

70MPa车载储氢瓶目前在国内市场尚未打开,苏州有限已做相关技术研发储备,已成功掌握了70Mpa铝内胆碳纤维复合氢气瓶(Ⅳ型)的关键技术。

储氢瓶也是个技术与资金密集型的产业,估计未来也是寡头垄断的格局。中材科技目前在行业里已经具备非常大的竞争优势,一旦市场需求开启,以公司扩产能的速度肯定能跟上。

免责声明:文章只是个人观点解读,不构成任何投资建议。若文章内容涉及到个股,绝非推荐,股市有风险,投资需谨慎,假设因阅读本文而买入的,带来任何盈利或损失与本号无关。