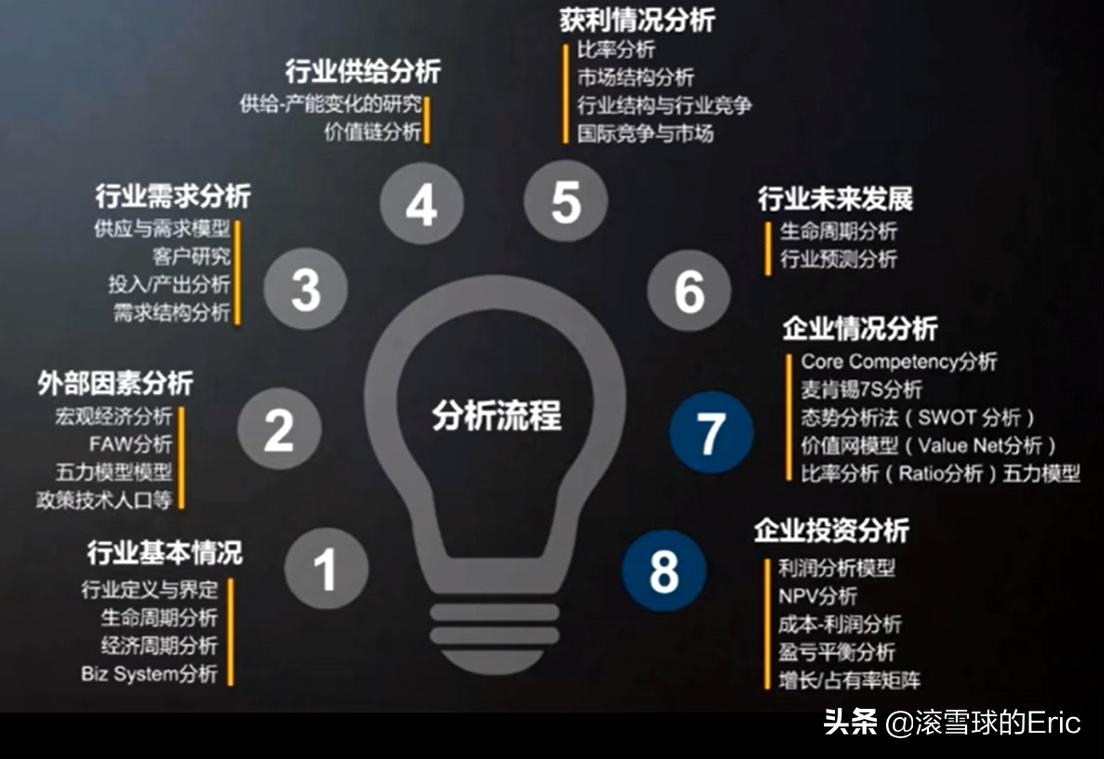

0.行业分析大框架

行业分析流程

a.首先从外部信息来源入手,从上市公司、行业协会、媒体报道、卖方研究、竞争对手等方面研究以下四个方面:市场潜力与增速、成本控制与利润、竞争环境与行业结构、战略发展与治理。

b.其次开始内部的定性分析,要了解战略管理、市场营销、宏观,微观分析;进而进行定量分析,也就是财务分析与预测,具体工具可以用excel也可以学习现在非常火的python来进行信息爬取和数据分析。

c.最后进行估值预判,可以进行绝对估值和相对估值,这里有人说是玄学,要更多借助行业经验和市场经验。

行业分析框架

1.行业的商业模式

a.定义:靠什么赚钱,饮料公司通过卖饮料来赚钱;快递公司通过送快递来赚钱。

b.上下游:生产、销售、盈利模式

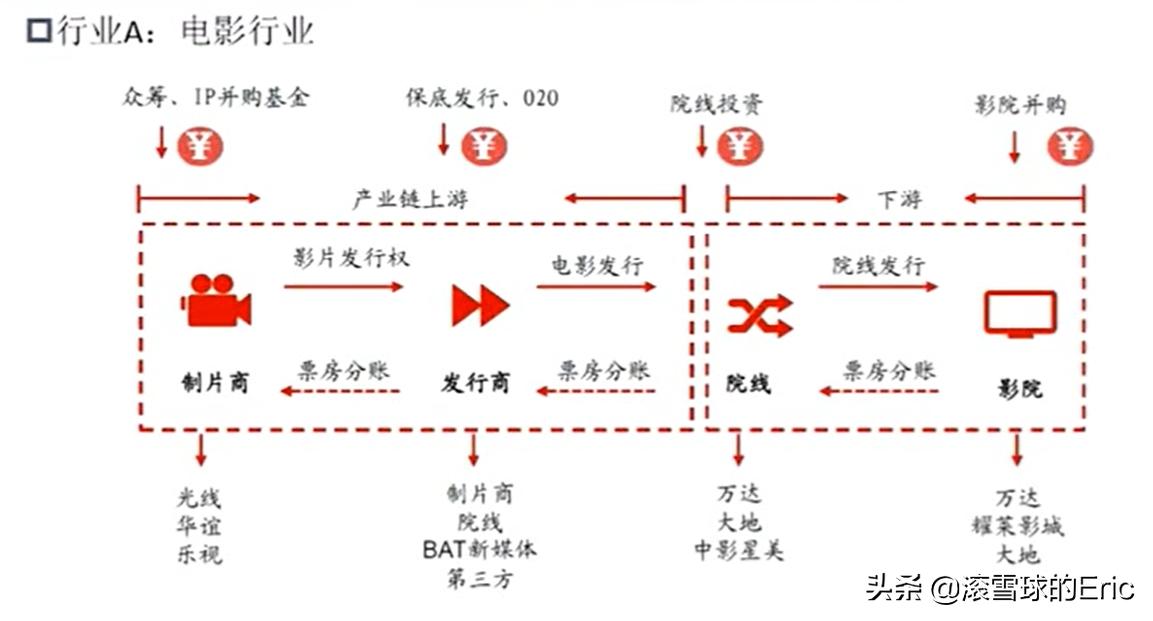

以电影行业为例,可以看到上游制片商具有影片发行权,接下来发行商开始电影发行;到了下游,院线和影院进行票房分配。

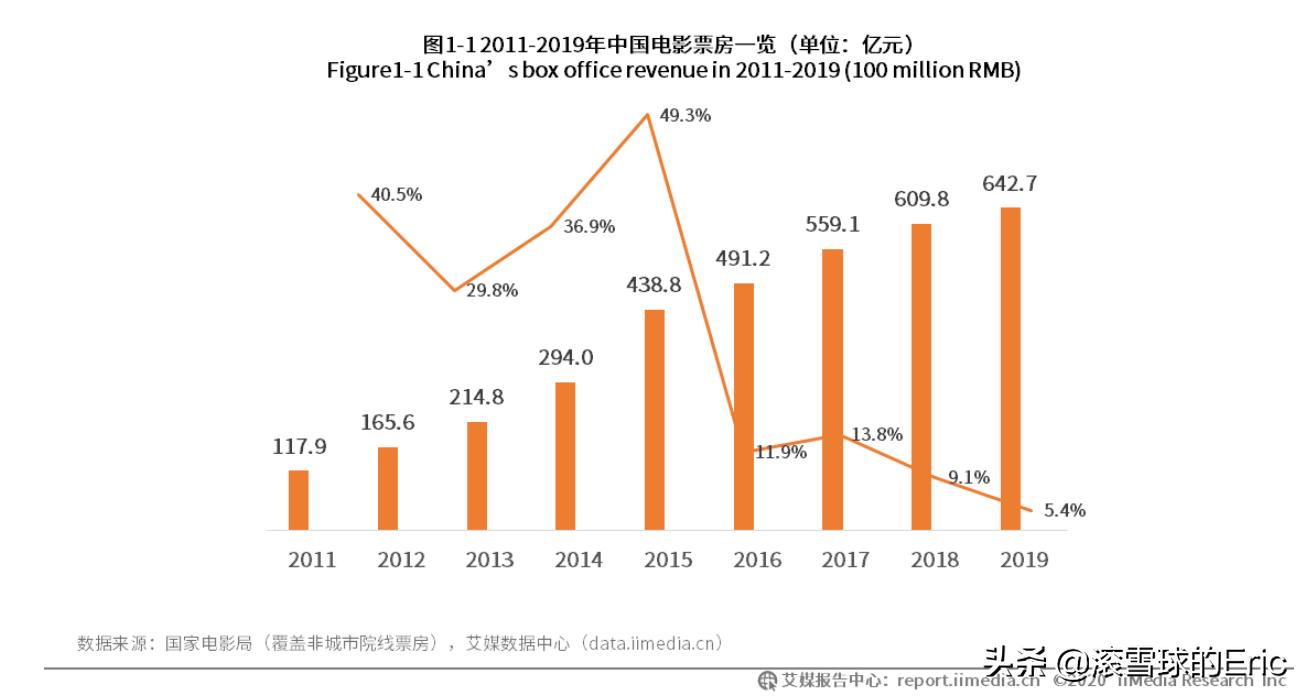

2. 行业市场空间

以电影行业为例,票房市场=城镇人口*每年观看次数*平均单价=全年观影人次*平均票价。

2019年年末国内总人口14亿,其中城镇常住人口8.4亿,占比为60.60%,可以直接查到2019年全年观影人次为17.3亿,平均票价37.76元,因此总体市场空间=17.3*37.66=642.7亿元。可以看到增速进一步放缓。

2011-2019电影行业发展(来源:艾媒咨询)

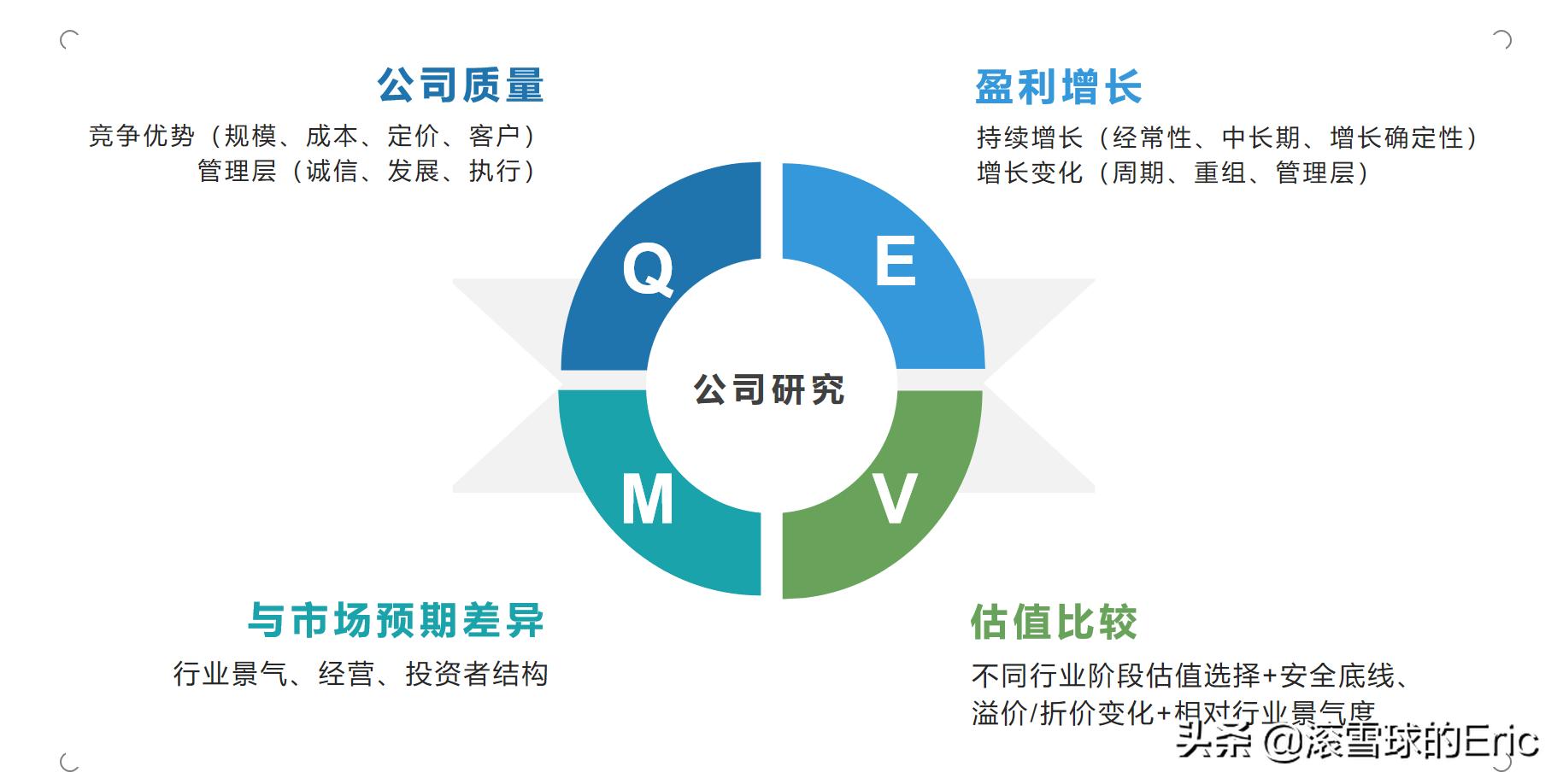

3.公司研究方法

a.公司质量:竞争优势(规模、成本、定价、客户)+管理层(诚信、发展、执行)

b.盈利增长:持续增长(经常性、中长期、增长确定性)+增长变化(周期、重组、管理层)

c.与市场预期差异:(行业景气、经营、投资者结构)

d.估值比较:(不同行业阶段估值选择+安全底线、溢价/折价变化+相对行业景气度)

公司研究方法

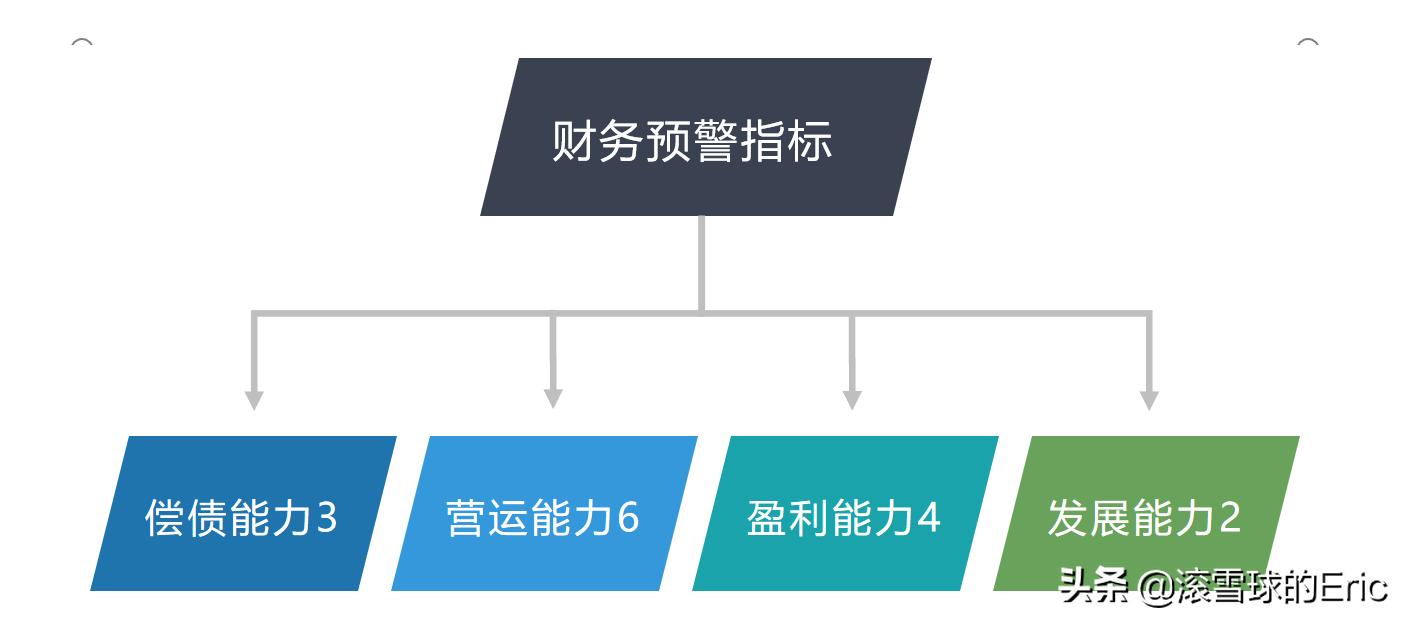

4.财务分析与预测

4.1 财务分析:横向、纵向分析;财务比率分析;杜邦分析等

财务比率分析里面一般重点关注四大项:偿债能力、营运能力、盈利能力、发展能力

a.偿债能力:流动比率(马上还钱)、速动比率、现金比率(现金还钱)、资产负债率(倾家荡产还钱)

b.营运能力:货币资金周转率、应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、总资产周转率,高比较好

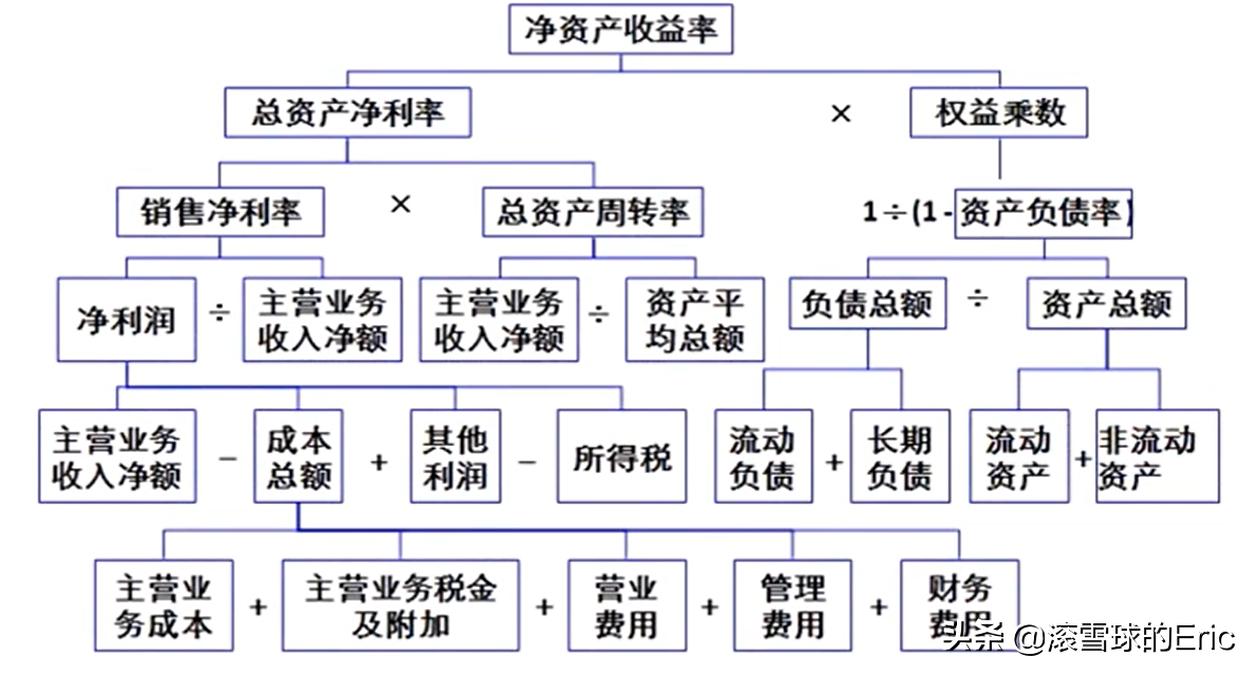

c.盈利能力:销售毛利率、销售利润率、净资产收益率、利息保障倍数,经营核心指标,巴菲特说连续5年ROE15%以上相对靠谱。

杜邦分析也是对ROE进行的拆解:ROE=ROA*EM

ROA=NPM*TAT;EM=1/(1-DAR)

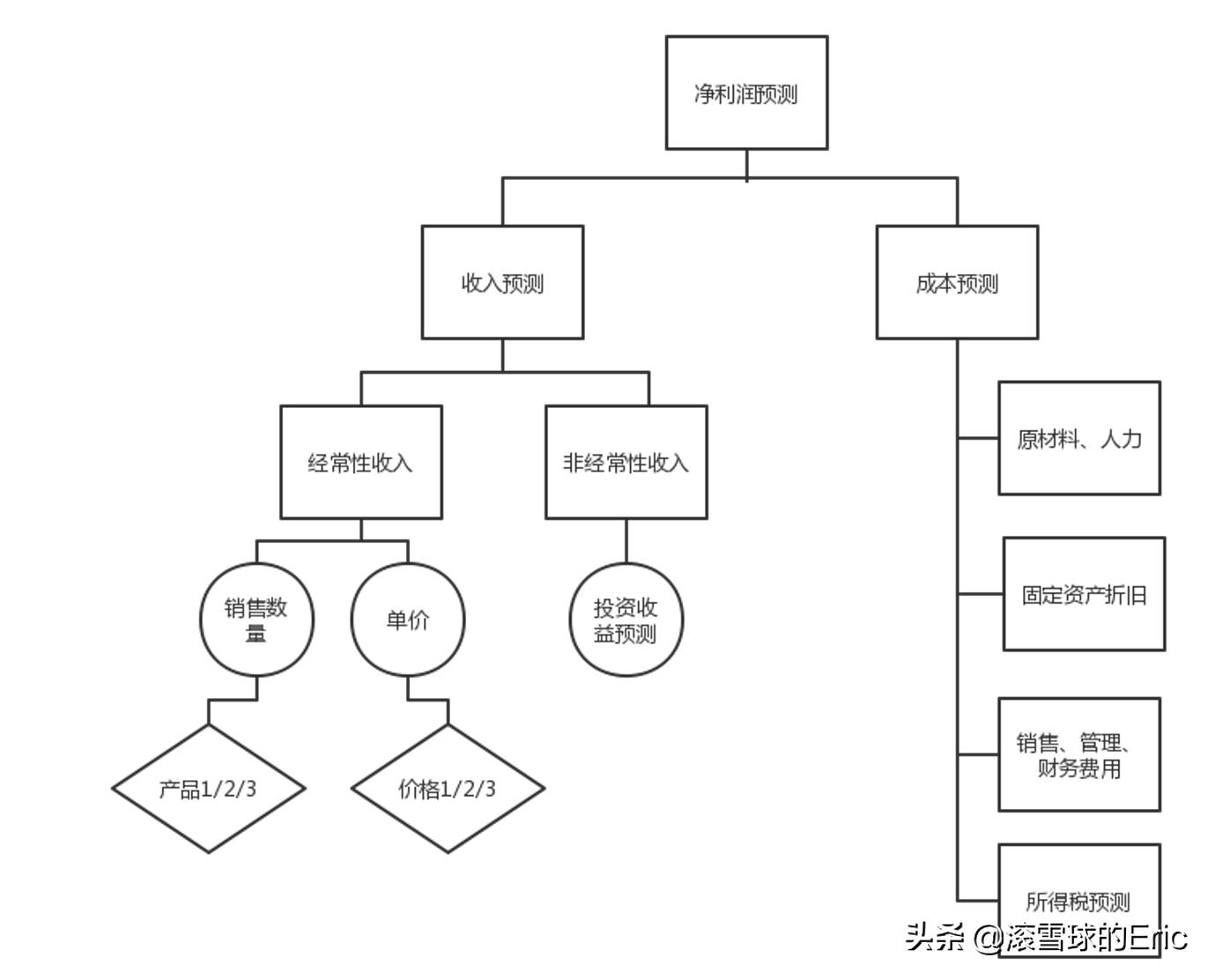

4.2 财务预测

预测净利润是非常重要的,首先要进行收入预测,其次进行成本预测

收入预测又可以分为经常性收入和非经常性收入,具体可以看下图:

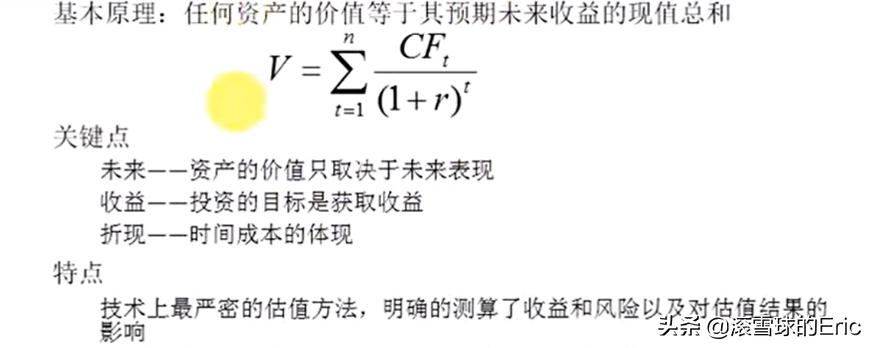

4.2.1绝对估值法:任何资产价值=未来收益的现值总和

计算自由现金流、贴现率、计算终值,然后给现金流贴现(预测期和增长率比较相关)。

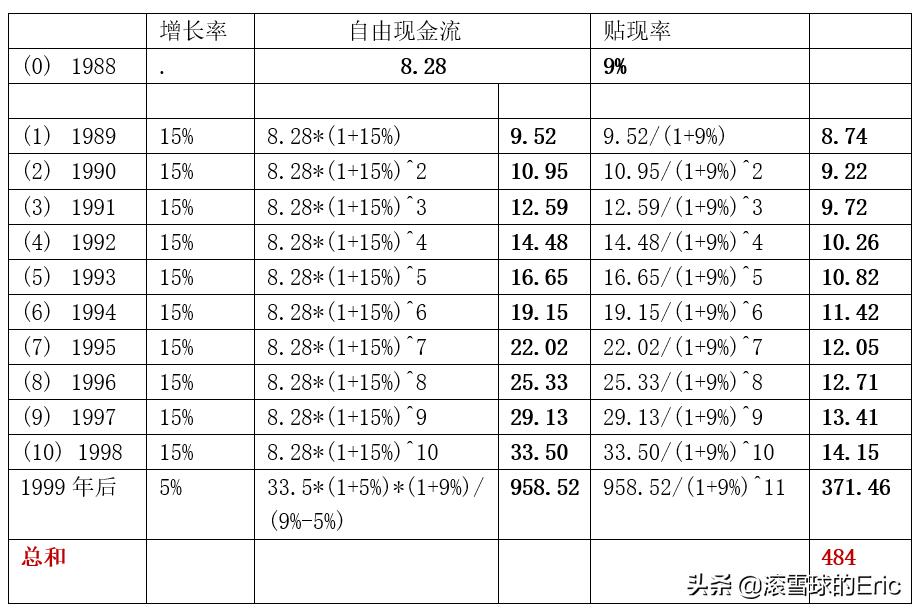

举例来说,在1988年底的时候,可口可乐的总市值是163亿美金,当时巴菲特研究这个企业已经很久了。他认为它会持续地创造充沛的现金流,所以这个时候,他要对可口可乐10年以后的市值做一个估算。

a.确定增长率(跟历史增长率比较,用行业经验判断)

他怎么估算的呢?首先,他确定可口可乐公司的增长率,这个增长率要确定两个增长率,一个是未来10年的增长率,一个是10年之后的增长率。

他预估,在下一个10年,可口可乐会保持15%左右的增长,这个15%左右的增长可不是空穴来风给编出来的,而是在之前的7年,可口可乐保持了20%左右的增长率,所以巴菲特给出了15%这么一个相对保守的估测。至于10年以后的增长率,巴菲特认为,15%这样的增长率不可能持续,所以给了一个5%的永续增长率,也就是他认为可口可乐在未来会永远以5%的速度持续增长下去。好,这是确定了增长率。

b.确定贴现率

确定增长率以后,巴菲特还要确定“贴现率”。巴菲特给出的贴现率是当时美国的长期国债利率,也就是9%。

巴菲特用1988年可口可乐的自由现金流为起点,按照15%的增长率,算出未来10年,每一年的自由现金流。然后,再用9%的贴现率,算出这些钱折回今天的价格。接着按照5%的增长率用一个永续现金流的公式就可以算出可口可乐在第11年以后的所有的现金流。

那这个值算出来是多少呢?巴菲特算的是484亿美金。

永续增长率*国债利率/(利率差)

这个484亿美金,和当时可口可乐163亿的市值相比,几乎是3倍 。所以老巴认为,可口可乐的股价是被严重低估的,就开始大量地买入。很明显,巴菲特是做对了。

到10年以后,也就是1998年的时候,可口可乐的市值涨了11倍,远远超过巴菲特所计算的内在价值。

绝对估值

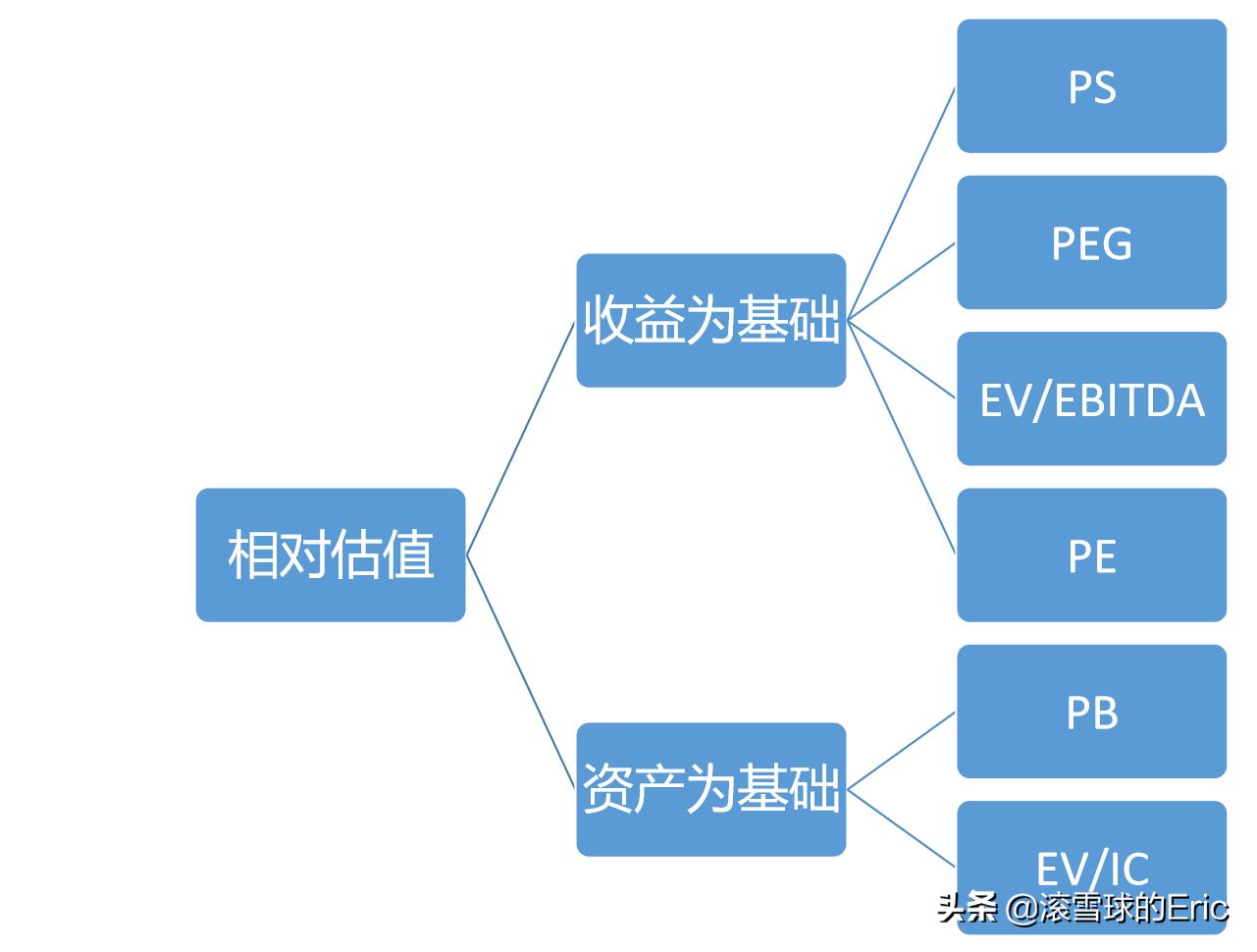

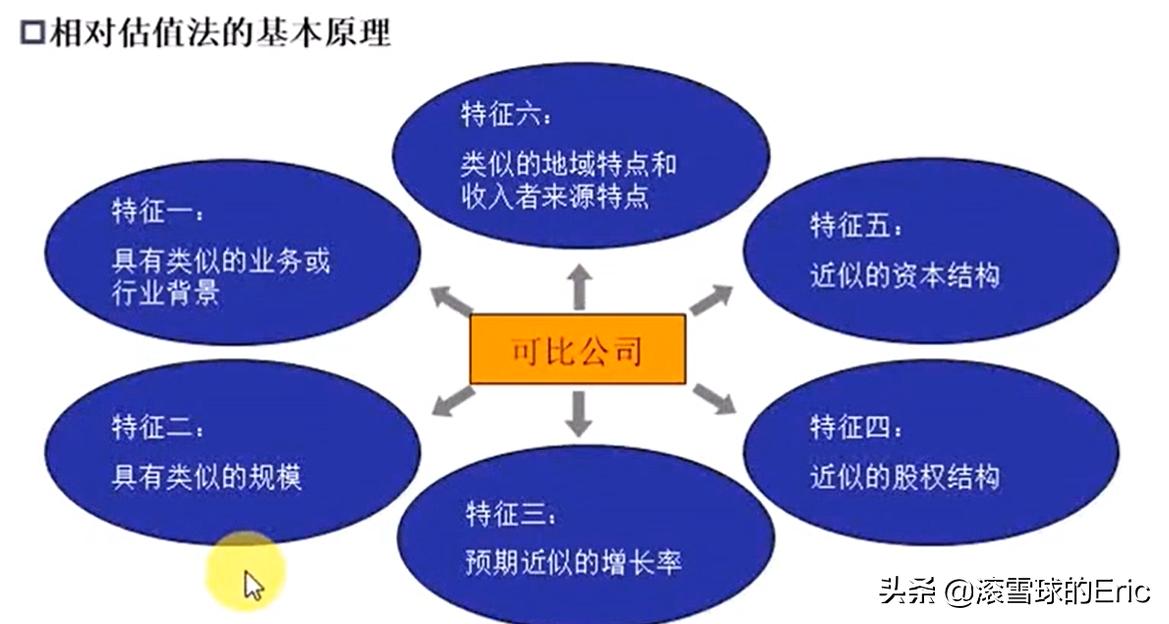

4.2.2 相对估值法

主要四个步骤:找可比公司、找估值方法、确定相关系数、应用乘数计算

相对估值法指标

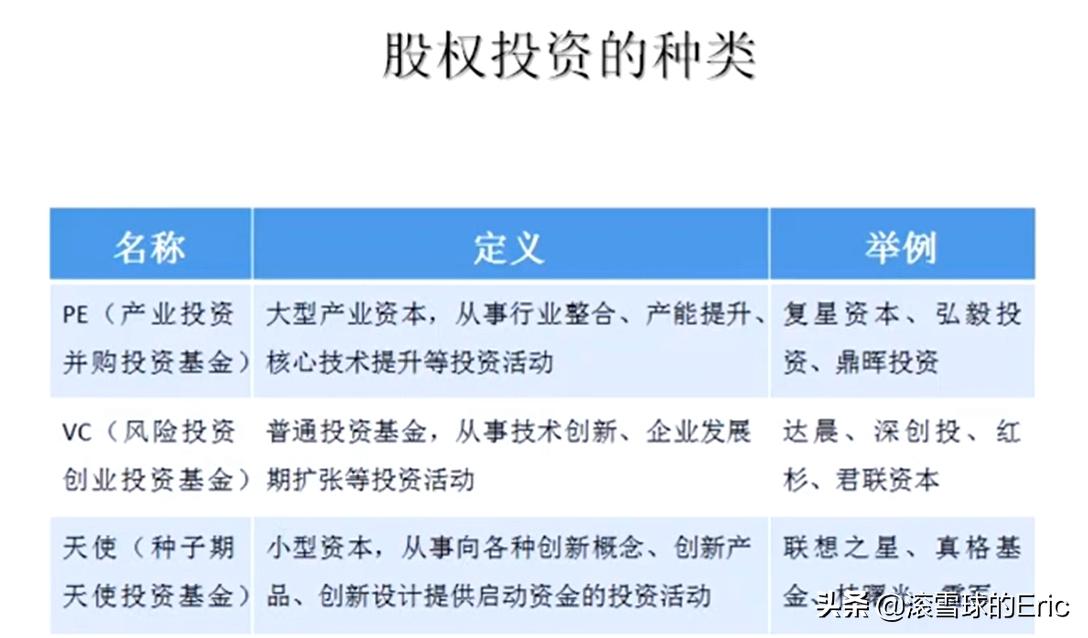

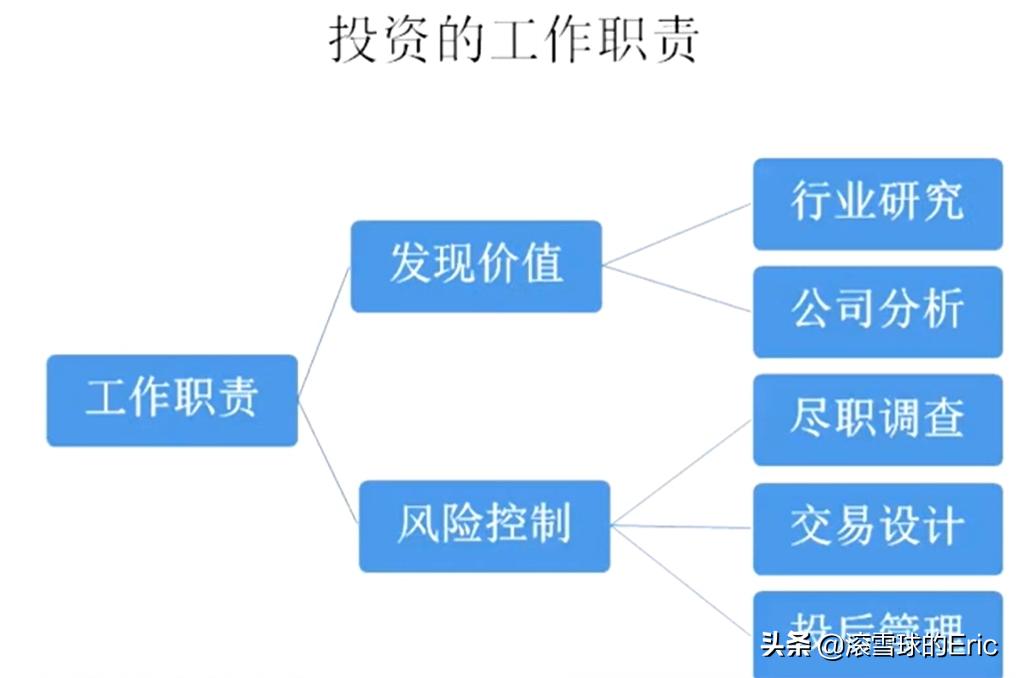

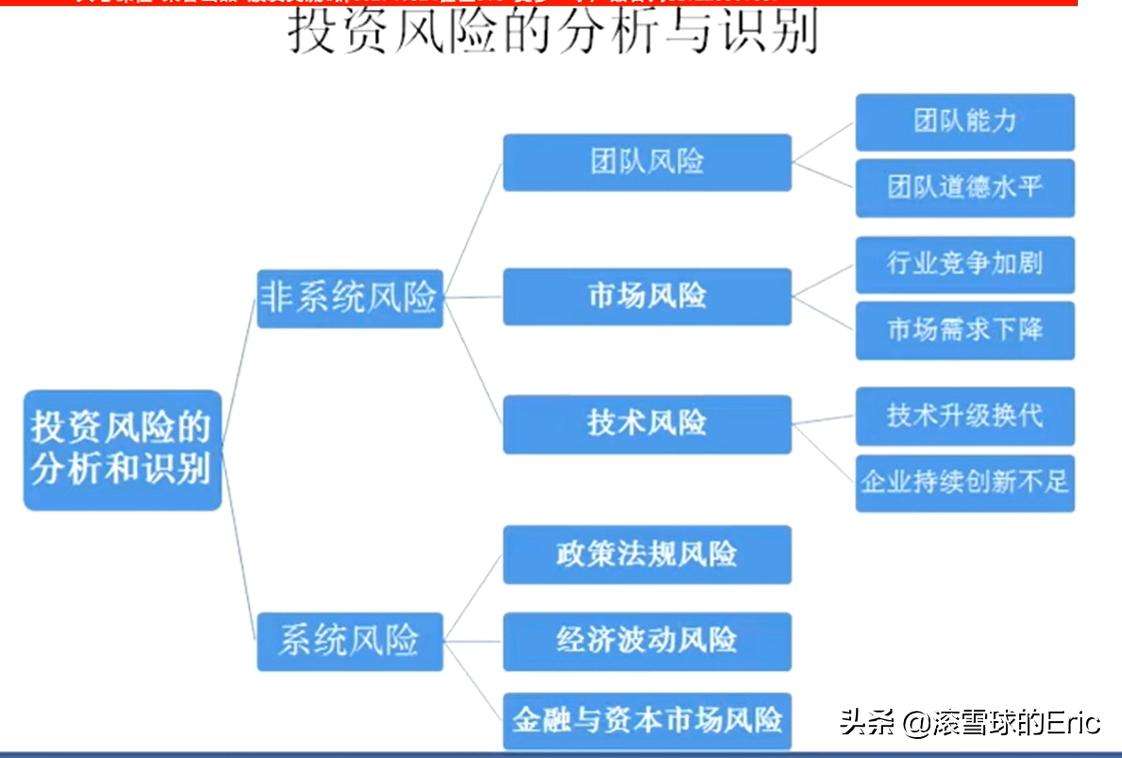

5.股权投资与尽职调查

股权投资种类

股权投资内容

尽调项目

投资风险分析识别

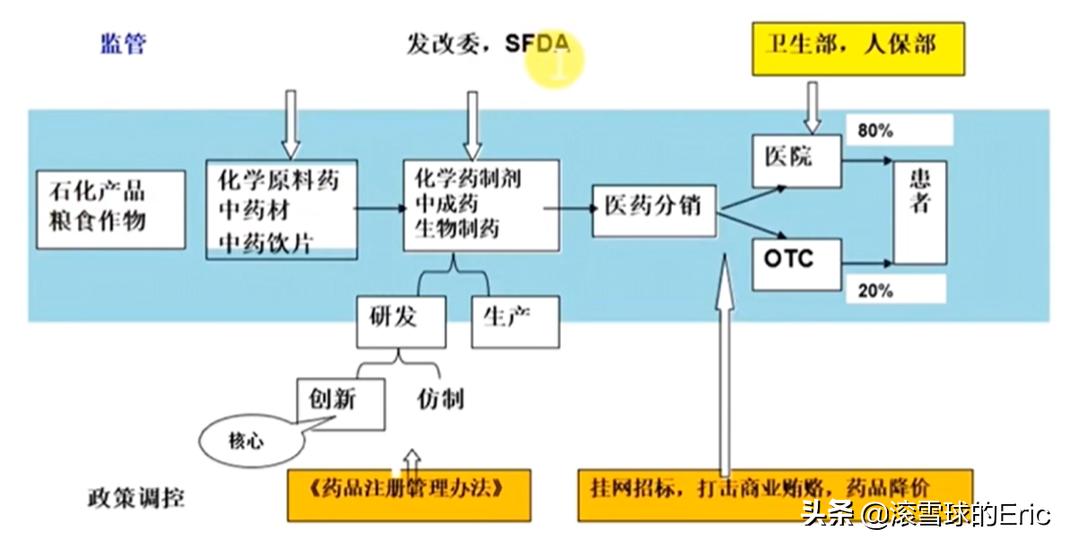

6.医药行业分析

6.1 产业链与细分行业

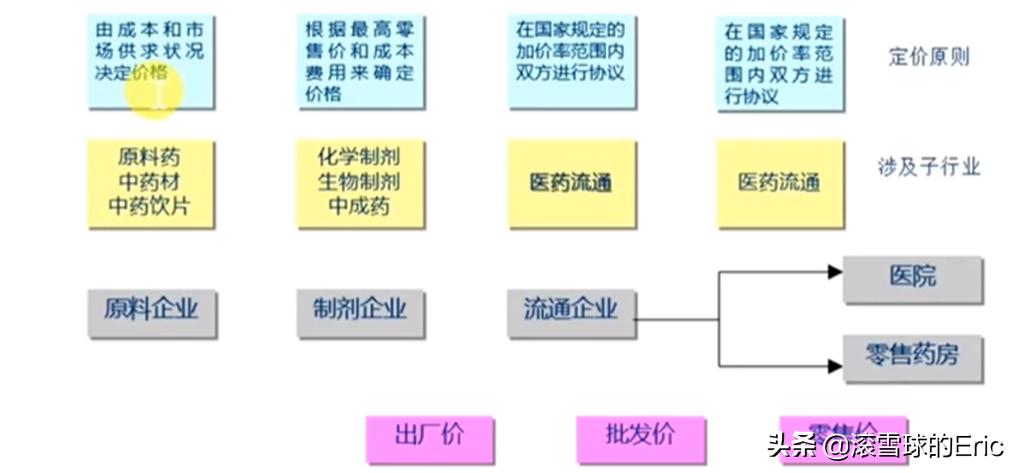

最上游是石化产品、粮食作物;化学原料药、中药材、中药饮片;接下来是化学药、中成药、生物药,下游分销到医院或药店OTC(非处方药),最后到达消费者。

医药行业产业链和行业监管

上游原材料及中药材由成本和供求决定价格;中游化学药、生物药、中成药由最高零售价和成本费用确定价格;下游经过国家规定加价率范围双方谈判协议确定流通价格。

各环节定价机制

医药行业整体前景十分光明,绝对朝阳行业,未来人口老龄化、配套设施完善、健康意识好转等等都会让需求大大增加。

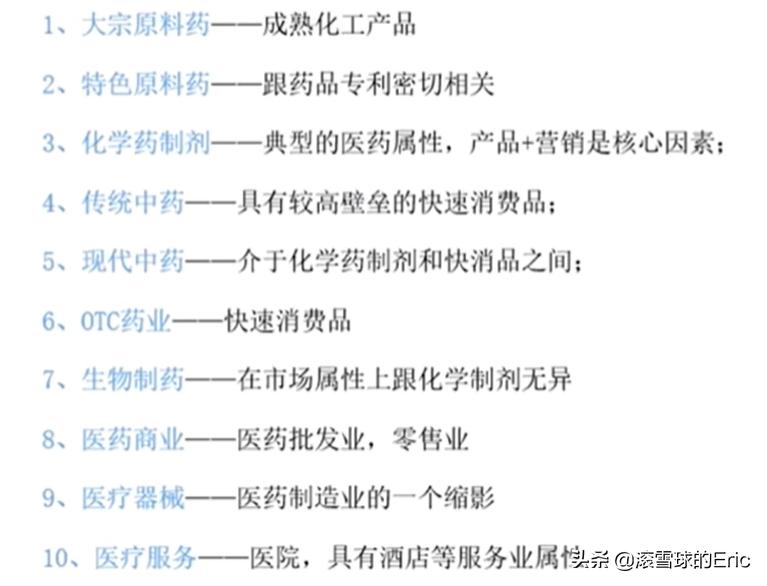

医药行业细分为7个子行业:化学原料药、化学药制剂、中药、生物医药、医药商业、医疗器械、医疗服务。

a.化学原料药:大宗周期性,特色产业升级中

b.化药:专科靠专利,普药看品牌

c.中药饮片:空间大

d.中药制剂:传统看品牌,现代看品种

e.生物药:疫苗需求大,血液要供给,治疗看需求

f.医疗器械:与医疗服务相关

7个子行业举例

6.2 行业政策

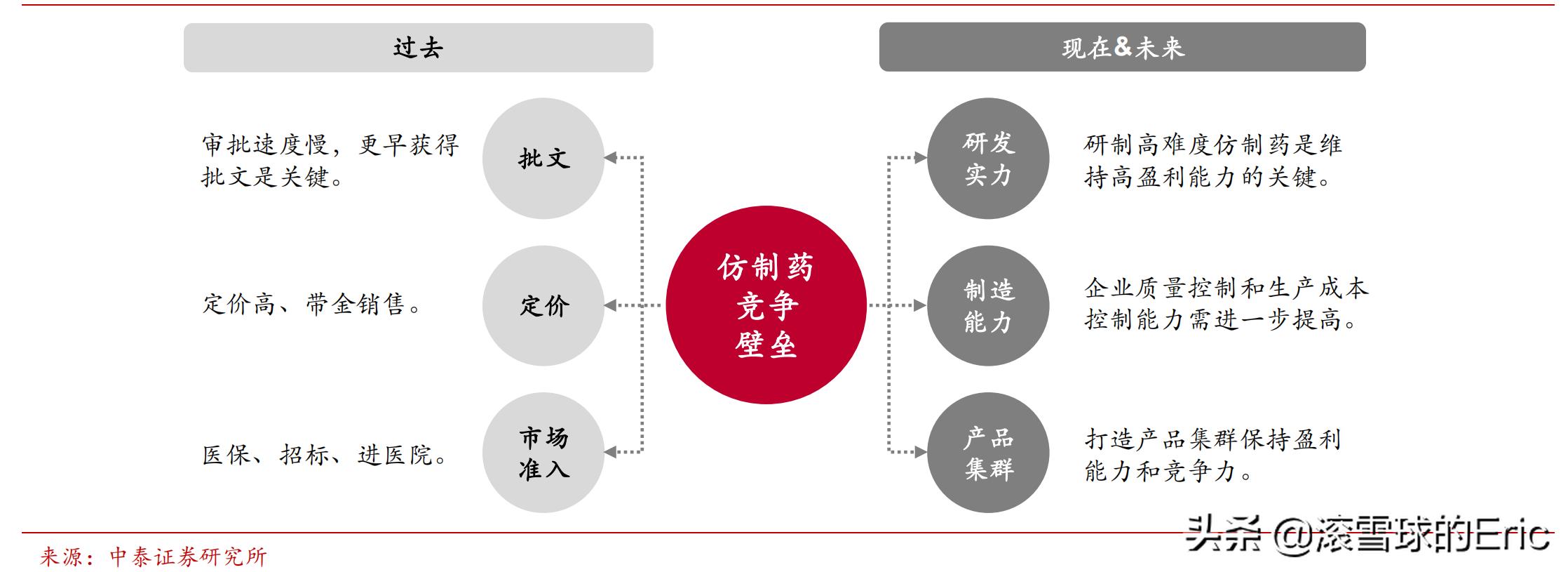

a.新药以前批准容易,后来药监局局长被判死刑之后,新药批准停滞,后来门槛提高,对优势企业越来越利好。

.b.产受SFDA管制,门槛也越来越高

c.价格由发改委价格司和各地物价部门制定,上面一直在大规模降价,影响处方药制剂企业。

d.环保方面主要影响原料药企业

e.最后医保政策,药品能不能进医保目录对销量影响巨大,医保目录由劳动和社保局两年定一次,主要影响的是处方药企业。

f.医改政策为解决看病难的问题,对制剂企业和药品流通企业影响大

综上,核心竞争力就是看研发能力和市场规模。

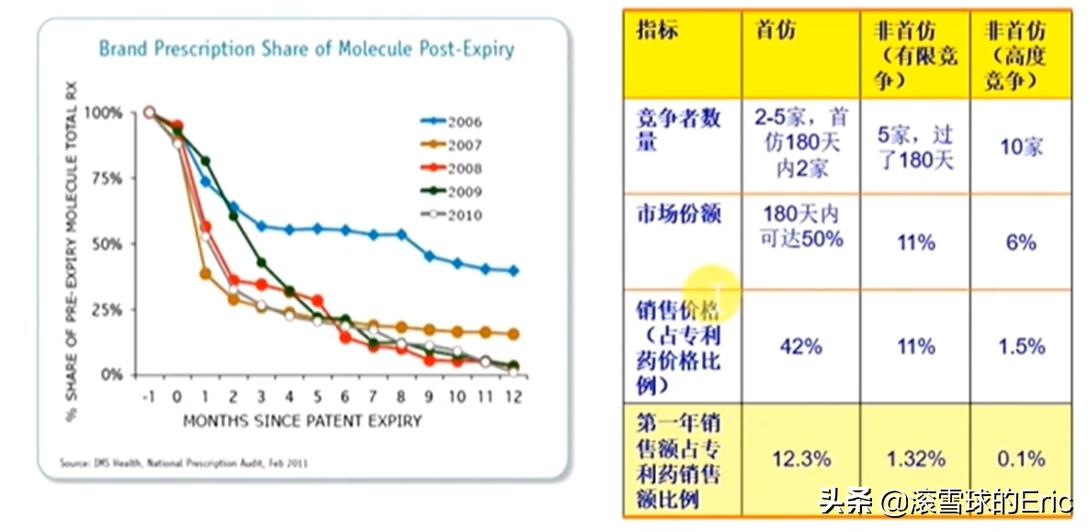

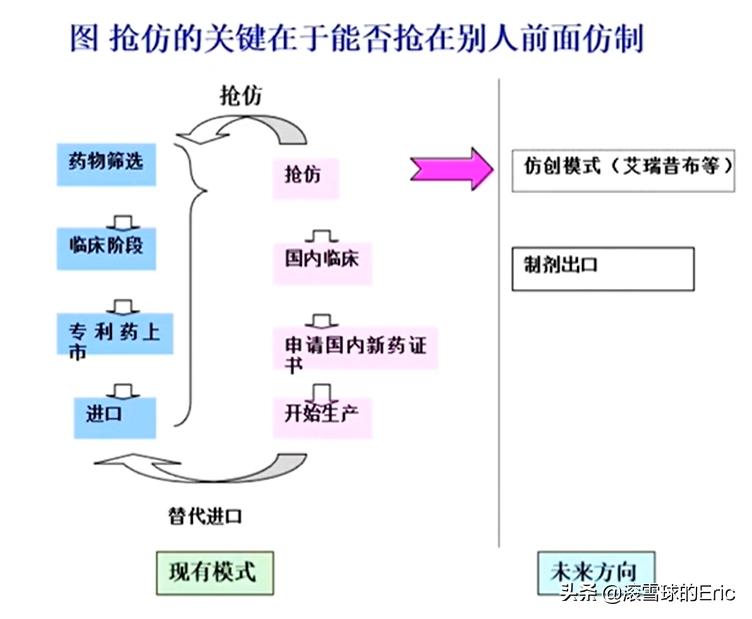

仿制药竞争壁垒变化

6.3 需求分析

a.细分领域发病率

b.具体药的市场增长情况

c.医保政策会不会拉动消费

d.需求增长会不会落实到研究的公司

创新是为了产生新需求,营销是为了抓住新需求。不过原料药需求相对确定,重点在供给;化药、中药、生物药重点在现有产品和研发能力。

不同领域属性

毛利率最高的是原创药、其次是仿创药,普遍50%以上;创新中药、OTC、特色原料药居中,毛利率在40%-70%;最后是普药、大宗原料药主要看规模成本,毛利率在10%-40%,俗称以量取胜。

7.细分医药行业

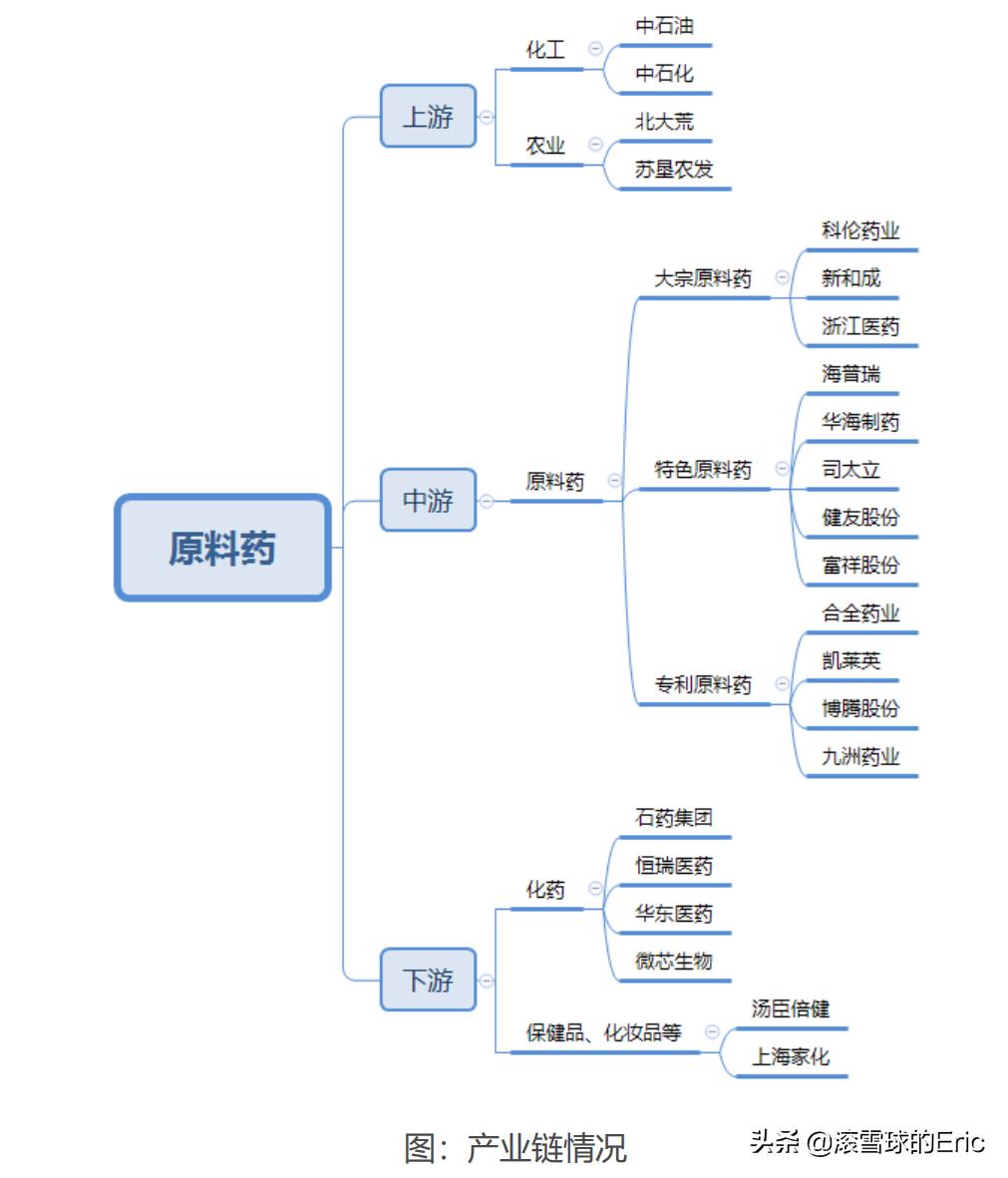

7.1 原料药

原料药也可以继续分成上中下游,上游的化工、农业;中游大宗、特色、专利三类;下游为终端化药或者其它保健品、化妆品、食品等,涉及的上市公司有恒瑞医药(化药)、石药集团(化药)、汤臣倍健(保健品)、上海家化(化妆品)等。

原料药全产业链

一般来说研究对象都是原料药的中游:大宗(维生素/青霉素/工业盐)、特色(降血压、血糖)、专利三类。专利原料药,由于定制生产且难度较高,所以需求量相对较小。目前看,专利原料药的驱动力,一看,创新药;二看,CDMO 的产能转移。

2019 年全球原料药 ( API,ActivePharmaceutical Ingredients)市场规模约1800亿美元,预计到 2024年达到 2450 亿美元,CAGR 为 6.1%,以增长空间还是很大的。

原料药分类及特点(颜色代表占有率)

高端规范市场龙头可以赚取长期稳定利润水平

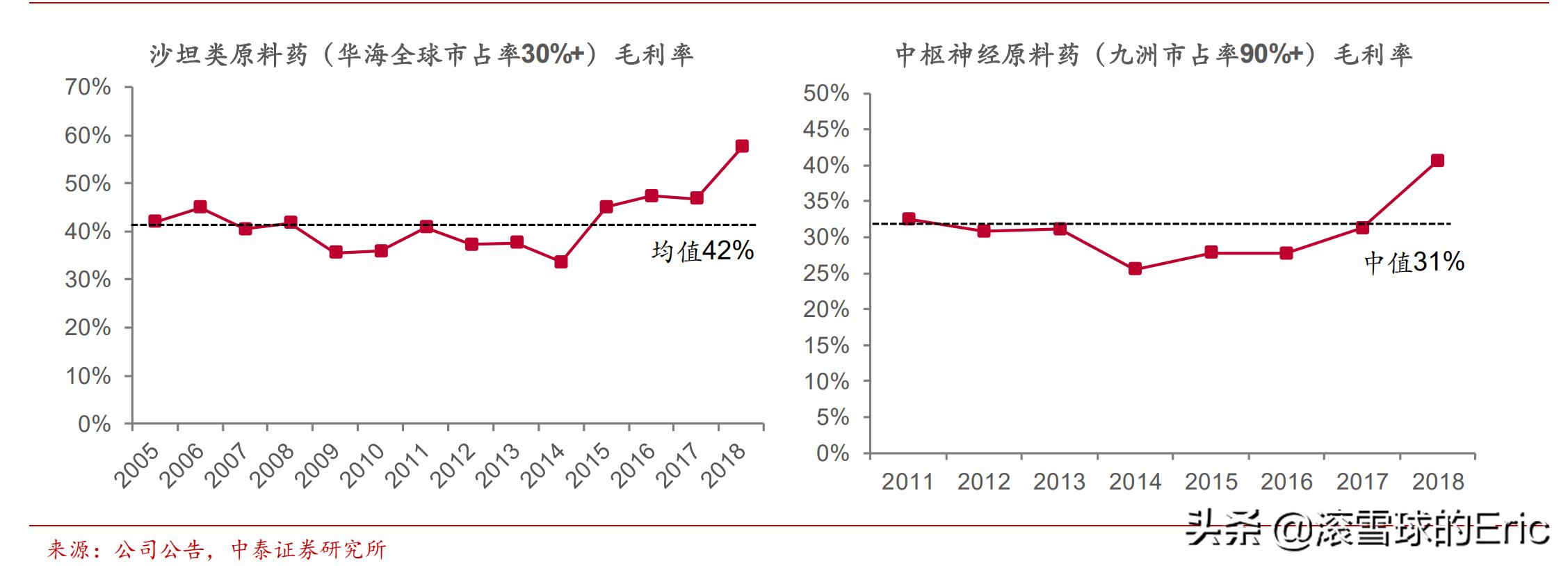

A股原料药龙头股价都是飞涨,利润空间很稳定,不过跟专利时间息息相关,专利期内畅享高利润,专利期一过,瞬间不那么值钱。

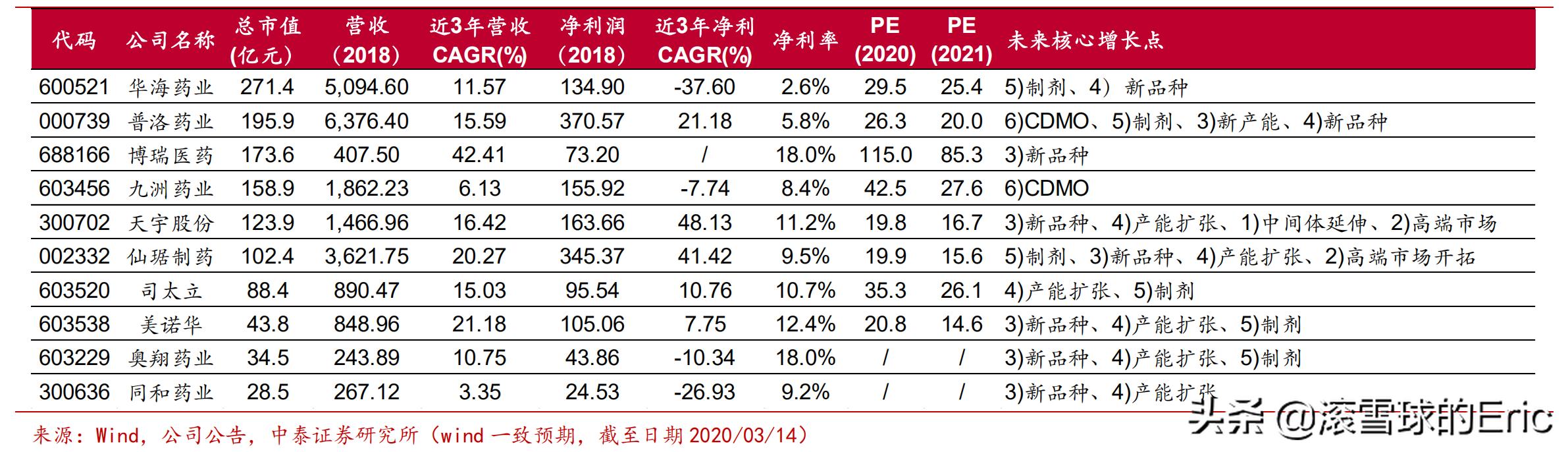

A 股主要特色原料药成长分析

特色原料药产业环节

专利期后利润时光短暂

7.2 化药(这里只说化学原料学)

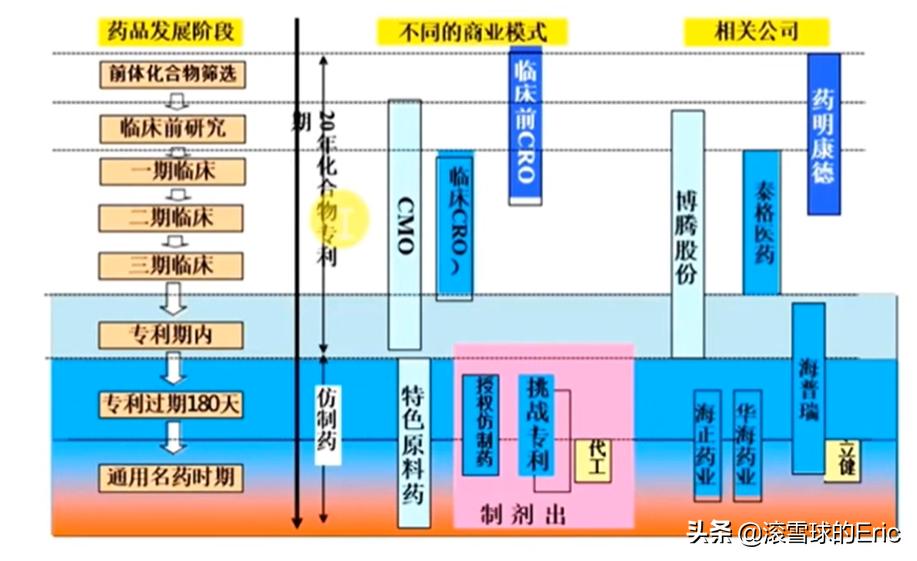

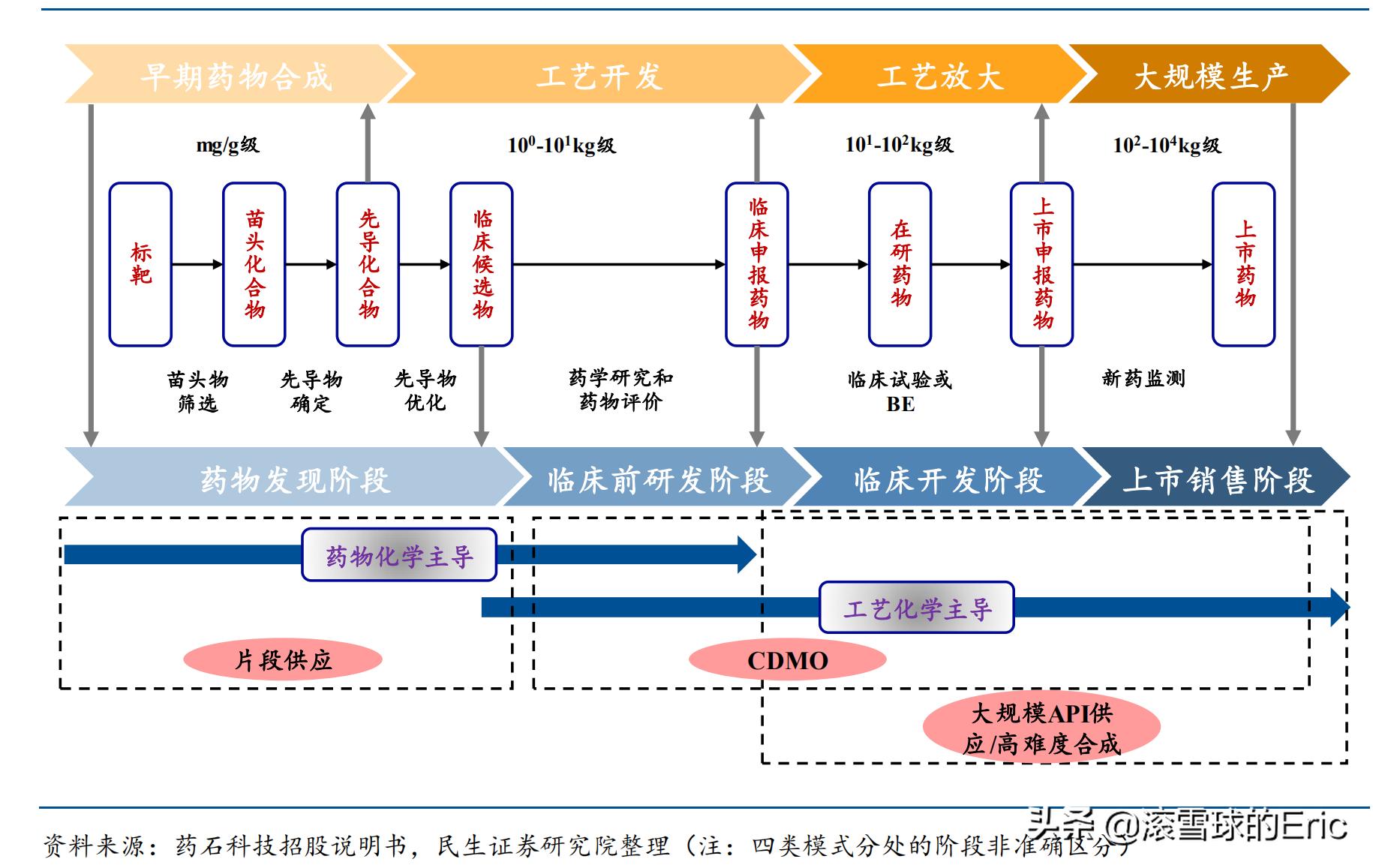

根据商业模式的不同,将化学合成制药企业分为定制型(CDMO)和产品型,后者又根据技术需求的不同分为仿制药 API、片段供应和高难度合成。

化学合成制药阶段的细化拆分导致了不同商业模式的出现

a.片段供应:高盈利、高周转,天花板待提升;

b.CDMO:全球化产业转移初期,生产技术壁垒决定短期全球化竞争参与度及订单持续性

c.仿制药 API:传统,成长性取决于产品横向拓展能力

d.高难度合成:技术壁垒叠加良好的竞争格局带来高毛利,长期可持续增长看立项

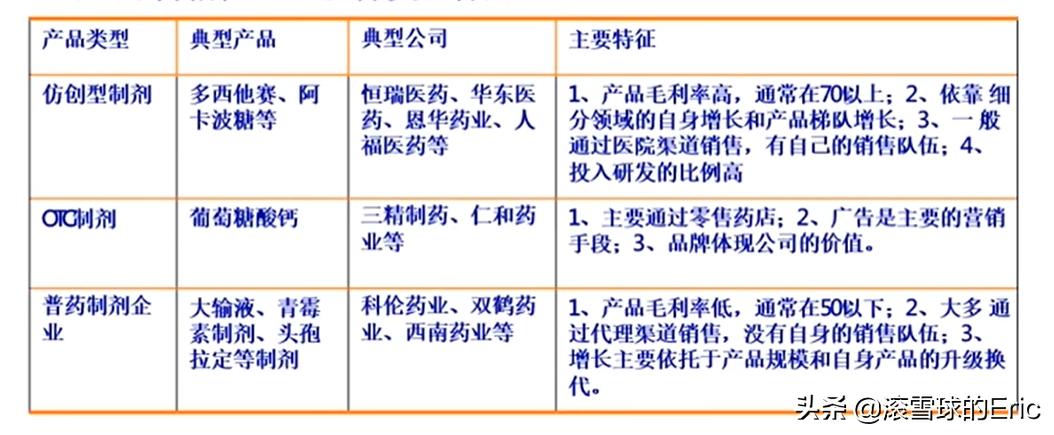

当然我们也可以把化学药分为以下三个部分:仿创型制剂、OTC制剂和普药制剂

如果从这个角度划分,仿创型制剂的关键就是仿制的速度。

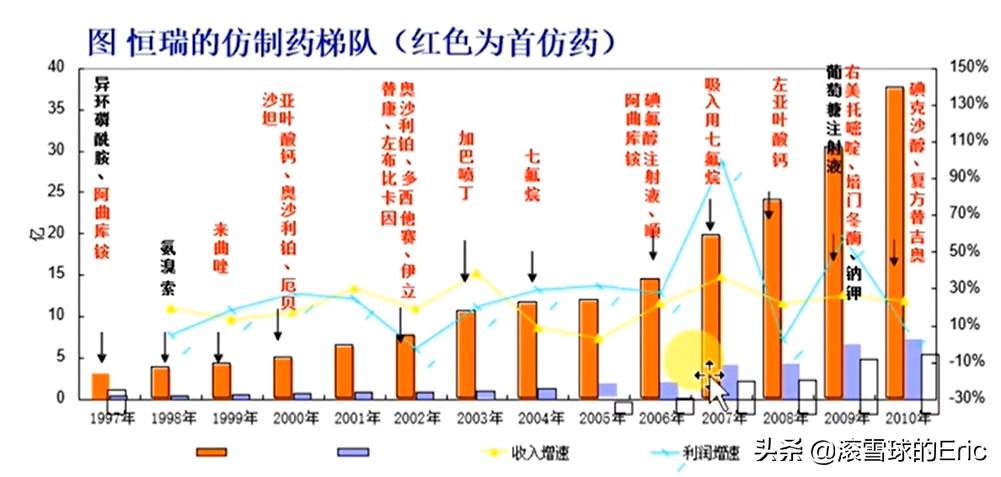

1997-2010,恒瑞医药的仿制药梯队支撑了公司强力增长,收入从3个亿到37个亿。

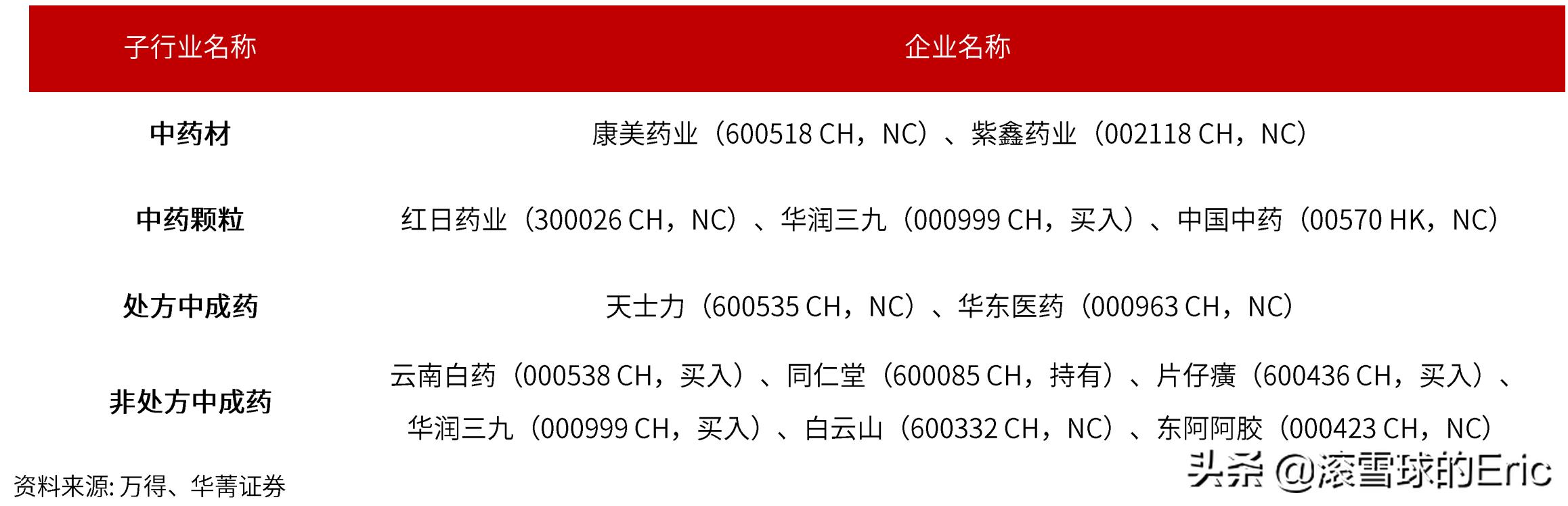

7.3 中药

中药可以分成中药饮片、品牌中药、现代中药和中药非处方药OTC。中药材的管理力度已经加大,但是市场还是比较混乱,这里属非处方药市场最值得关注。

子行业代表

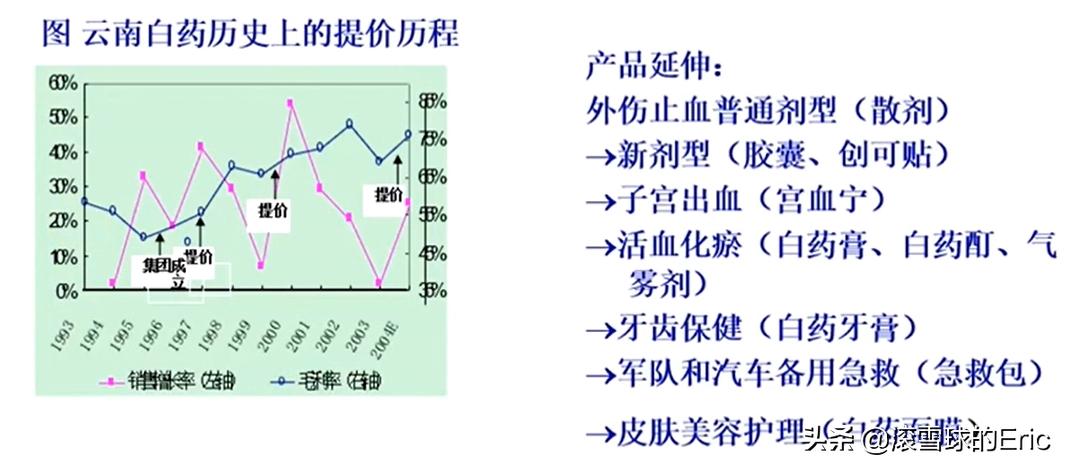

从云南白药的提价历程可以看出中药品牌在产品延伸上有非常大的空间。

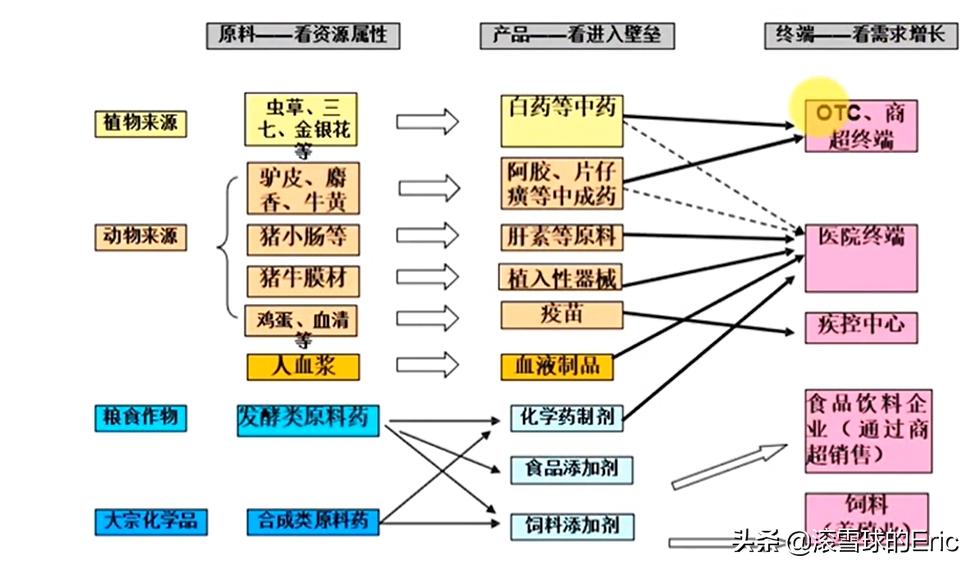

综合来讲中药的定价能力分析,上游看资源、中游看壁垒、下游看需求。

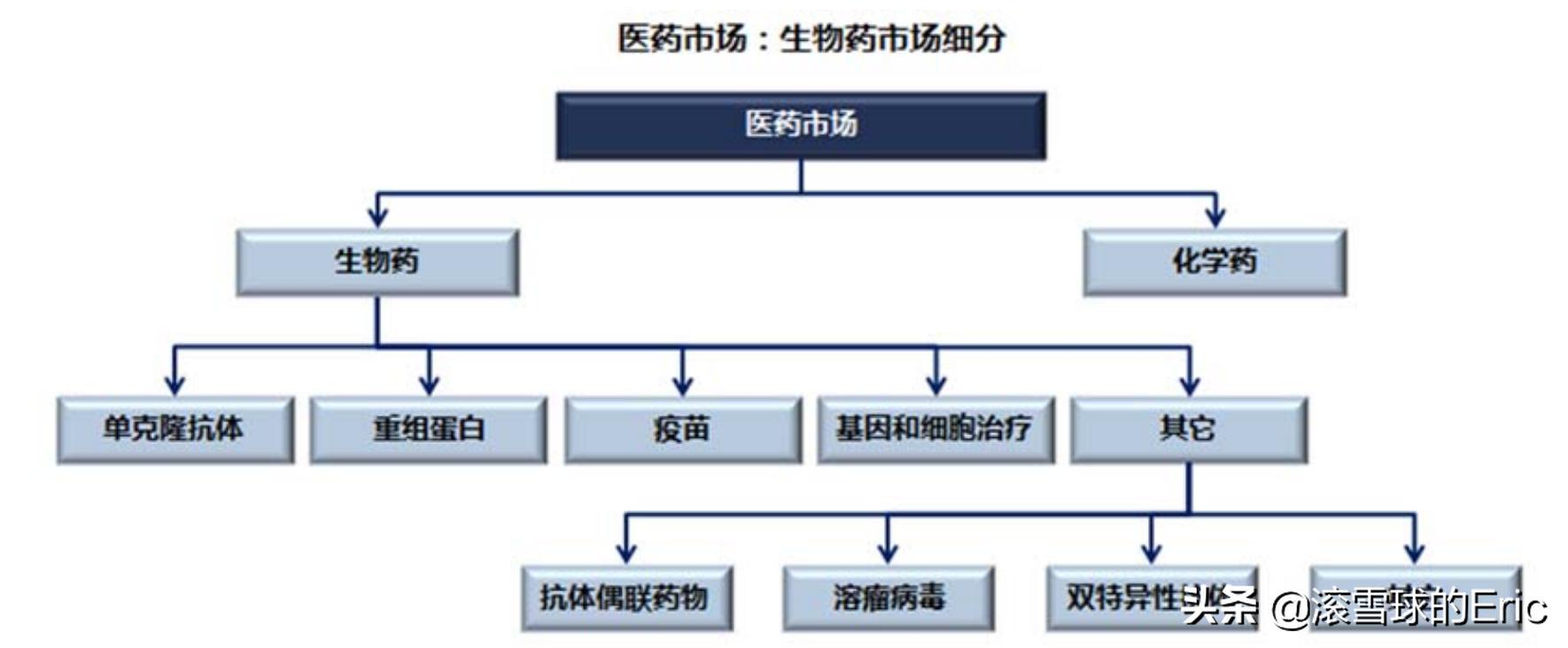

7.4 生物药

生物药技术要比化学药复杂,而且更高效更安全,所以资本都在关注生物药,他也是世界最畅销的药品。

可以细分为疫苗、血液制品、诊断试剂、基因工程等

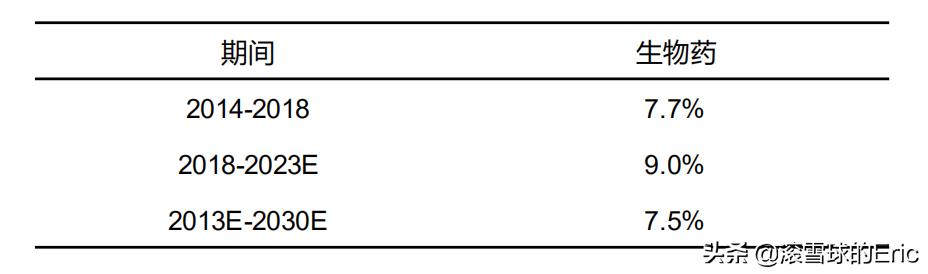

全球生物药规模增长迅速,头几年复合增长率7.7%。我国生物药还在发展初期,预计年复合增长率20%左右。

生物仿制药有别于化学仿制药,分子量大,分子结构更复杂。不过技术壁垒更高的同时竞争环境也要好得多。平均研发时间5-10年,行业进入者只有3-5个。

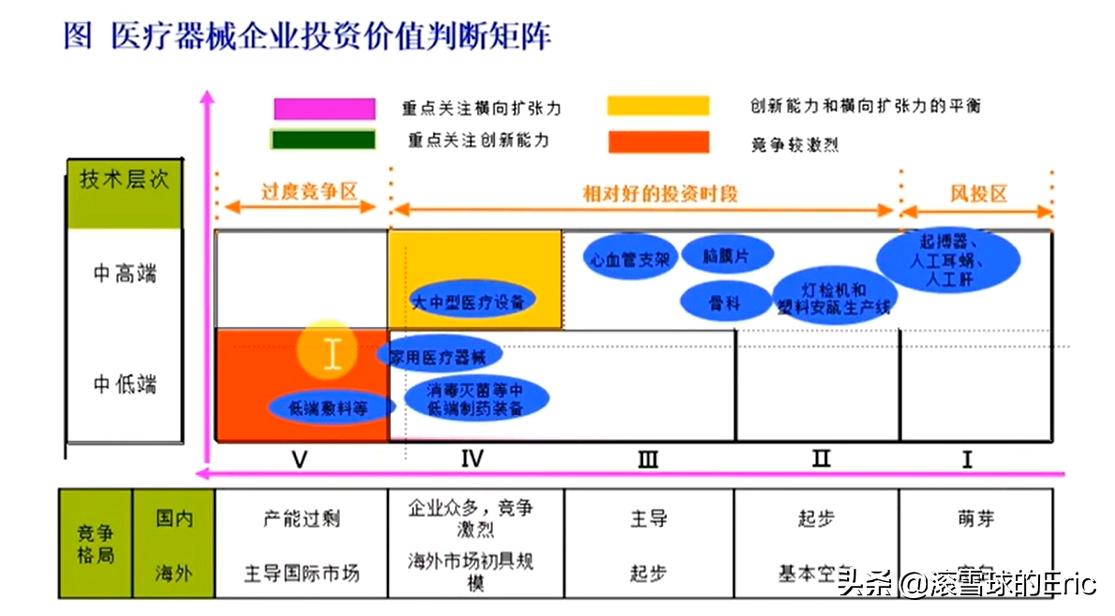

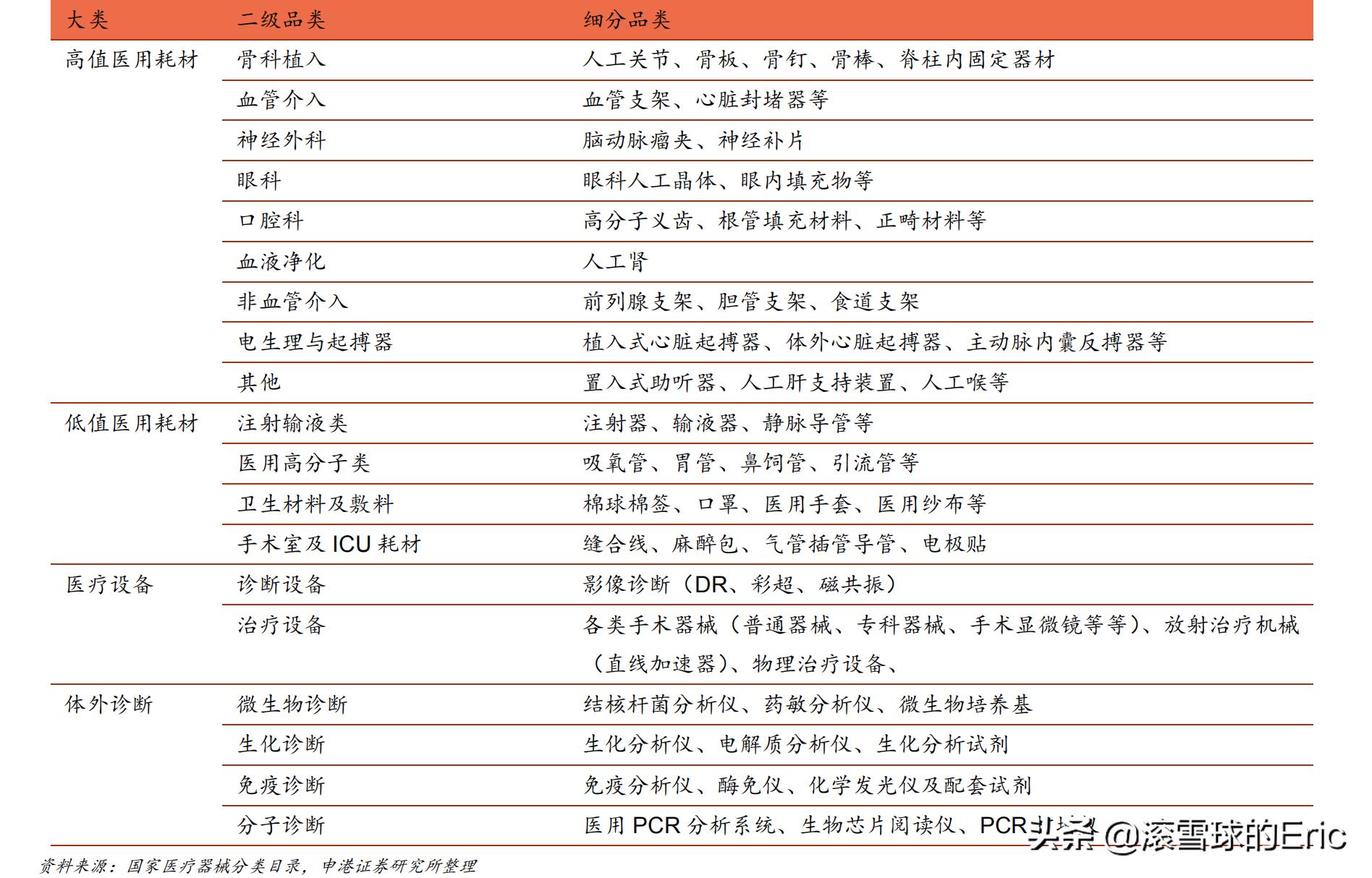

7.5 医疗器械

医疗器械是一个产业链近乎独立的赛道,可细分为高、低值耗用器材、医疗设备、体外诊断。

起步非常晚,市场集中度也很低,所以还是投资的黄金赛道,年复合增长率23%。不过你比一比我们前十和世界前十研发的投入,还是很明显能看到差距。

在众多医疗器械中,心血管支架和脑膜片是技术层次最高的。