作者:一枚

杨国福作为麻辣烫行业的领头羊,最近即将上市的消息传出。若成功上市,融资则会加速品牌扩张,可能会在麻辣烫这样的大品类里率先跑出“万店”。

然而,几家欢喜几家忧。

从整个麻辣烫品牌的门店数来看,杨国福和张亮抓住发展窗口期,发展出全国近6000家的门店,成为当之无愧的“双寡头”。 觅姐、刁四藤椒、川天椒麻辣烫等新品牌,虽紧随其后,但均呈区域性发展,且700+的门店数与杨国福和张亮有近10倍差距。

麻辣烫新品牌们,它们该如何突出重围?又有哪些挑战等待着它们?

来源:视觉中国

新增长点

麻辣烫的由来已久,街边随处可见,受众也十分广泛。麻辣烫看似是一个存量市场,但近年行业涨幅一直表现不错。从2010-2021年麻辣烫相关企业注册量来看,2014-2018年期间,品类不断升温,新企业注册量明显增多。

2010-2021年麻辣烫相关企业注册量(来源:企查查,红餐品牌研究院)

除了麻辣烫本身作为“中式快餐”,其便捷、少量但丰富的荤素搭配符合“一人食”趋势之外,更重要的是新品牌们基于“人”(消费者)的改变,进行“场”和“货”的创新,从而促进整个行业升级,为麻辣烫行业创造出更多增量市场。

主要都有哪些新的增长点呢?

据美团点评,红餐品牌研究院整理,目前的麻辣烫客群主要是90后和95后的年轻消费者,分别占据25.2%以及37.8%,总体的占比超过六成。

如今,年轻人饮食趋势的三个关键词为“健康”、“方便”、“多样”。基于人群变化,麻辣烫的升级方向主要有:

1.“场”上的创新:比如从传统的堂食,向年轻人青睐的外卖渠道拓展。

这里不得不提到上海的小蛮椒麻辣烫,它专注外卖领域,先后斩获番茄资本、绝了基金、启赋资本等多轮融资,红餐品牌研究院数据显示,它家外卖单店月销高达3200+,杨国福和张亮都只有1800单左右。

2.“货”上的创新:除了直观上的环境和产品(食材)升级,还做了品类细分创新,以更高品质标准和更丰富口味能够满足新兴消费者。

有些品牌扩宽品类,做麻辣烫+。例如江苏的王贵仁聚焦细分的砂锅麻辣烫;还有小谷姐姐创新定位的麻辣拌,如今已经增长超过500家门店。

当然,还有对于汤底进行了创新。除了骨汤味、番茄味、菌菇味、三鲜味、麻辣味等常见汤底,还有一些品牌添加了咖喱味、花胶鸡味、冬阴功味等在火锅上比较常见的“升级汤底”。

通过这样的方式,新品牌突出重围,同时也提升了整个麻辣烫行业的天花板。

难点与突破点

麻辣烫,不仅类似火锅,有着标准汤底+口味普适性的特点,而且门槛比起火锅还要低。但实际上,对于新品牌而言,品类本身对于新品牌发展的制约很大。

一方面是麻辣烫本身较低的客单价,压缩利润空间。

新消费品牌进行“升级”的特性便是不可避免的“客单价以及成本齐升”,这一点新式茶饮和火锅便是很好的例子。而麻辣烫品类的矛盾就在于“价格”和“受众”。对于“街边小吃”定位的麻辣烫而言,若要保持广泛的受众基础,新式品牌无法过度提升客单价。

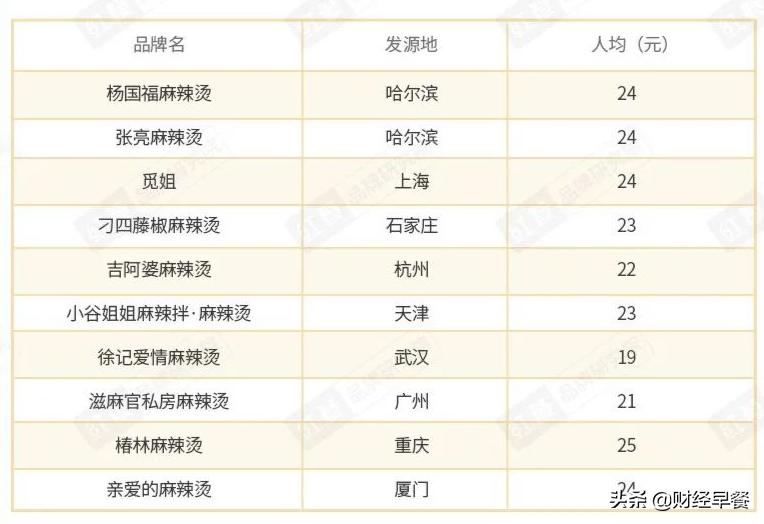

我们也能看到市面上一份麻辣烫人均价格通常保持在20-25元之间,新品牌们面临更多利润上的生存压力。

各地麻辣烫代表品牌人均消费价位(来源:红餐品牌研究院)

另一方面是比想象中更难连锁,成本无法进一步被压低。

实际上,麻辣烫比起火锅更难连锁化。主要的问题在于SKU比火锅多很多,平均下来多达120种。据红餐网分析,麻辣烫行业供应链目前能够标准化的主要是汤料、底料、酱料。冻货类产品,以有限的客单价又很难支撑高额的物流成本,尤其是品牌规模较小时更难实现。因此,导致冷冻类产品的品质不可控,而这一现象在加盟品牌中尤为常见。同时,干货、新鲜蔬菜类,又因各地饮食习惯和季节性差异,通常都是加盟商在当地自行采购,产品稳定性又难保障。

不仅如此,麻辣烫更是食品安全问题高发的典型品类,如此一来,便很难形成品质化的连锁。

从数据上也能证明:目前麻辣烫市场规模已突破千亿,但连锁化率并不高。《中国餐饮品类与品牌发展报告2021》数据表明,2020年,门店数在5-49家的品牌占比为55.4%,而门店数在500家以上的品牌占比仅有6.9%。

另外,从2020年到2021年的门店数变化数据上表明,多数新品牌门店数都呈下降趋势,例如觅姐麻辣烫,从八百多门店缩减至七百多家,滋麻官私房麻辣烫从四百多家缩减至二百多家门店。新品牌的倒闭率确实较高。

连锁化、标准化的难度比想象中难,这背后多是源于供应链的制约。

作为老大,杨国福则采用的自建物流的模式,在保障口味统一的同时,将供应链的自主权握在手中。然后,其在2018年斥资4亿在成都建立的供应链工厂,虽至少能满足1.2万家加盟门店的调味料需求量,但这都是基于已经有了数千家店,达到相应规模的条件下才得以构建的。这意味着对于门店数量过少的新品牌在打造供应链上更具备挑战性。

对于这些后来者的新品牌而言,它们能够做的: 一是继续保持差异化定位,并且加强在消费者心中的品牌心智;二是提升库存数据化管理能力,进一步精简SKU,使标准化来得更简单些。三是不断努力提升供应链能力,具备更强的标准化实力,虽难度最大但同时它也是最关键的。

尾声

总体而言,新品牌们正从不同的细分市场例如从地域细分、品类细分、渠道细分进行突围。它们如今初具小小规模,且产品被年轻人更加青睐。

但未来,新品牌一定会继续遭遇杨国福、张亮的进一步挤压。这不仅体现在门店数量上的数倍差距,更是供应链实力的不敌。 在麻辣烫这个行业,在产品、味道同质的问题下以及在品类客单价的制约下,未来一定也是供应链为王。

新品牌们要想追上杨国福和张亮,实属不容易。