药品零售市场升温,湖南药店格局会产生新变化吗?

文 | 圆圆

今年以来,药品零售行业资本动作频频。

1月30日,德生堂医药股份有限公司在港交所递交招股书,计划在主板上市。

2月10日,欧洲私募股权基金CVCCapitalPartners(“CVC基金”)宣布完成收购西安怡康医药(“西安怡康”)。

3月1日,安徽华人健康医药股份有限公司正式登陆深交所创业板。

私募资本对我国药品零售行业长期看好,疫情管控放开之后,是否进一步激发他们的热情,又是否会促使更多中大型连锁迈向资本市场,值得期待。而“孕育”出三家上市连锁药店的湖南市场,一直是行业关注的焦点之一, 新市场环境下,湖南市场格局是否发生新变化 ?

01

药店数量突破2.5万,市场规模超250亿

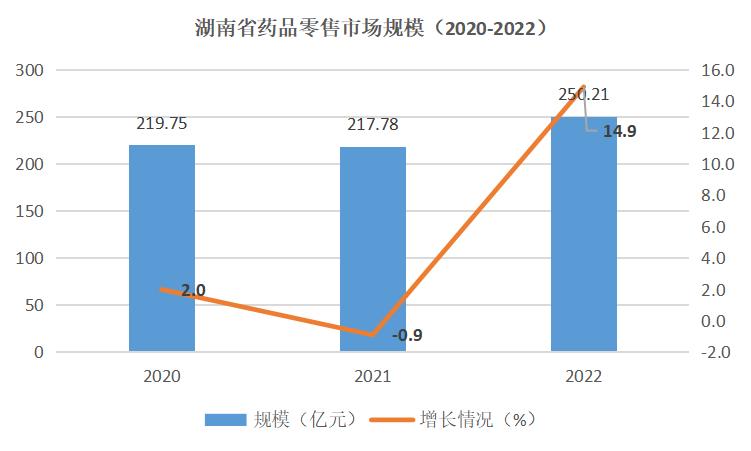

湖南省药监局最新数据显示,截至2022年9月底,全省实有药品经营批发企业639家,其中零售连锁总部149家,比上年同期减少5家。全省零售药店数量25364家,同比增长12.98%,其中连锁门店18056家,连锁率达71.19%。

中康CMH数据显示, 2022年湖南省药品零售规模达250.21亿元,同比增长14.9% ,同期全国零售规模增幅为10.3%。但值得关注的是,在严防严控的2021年,全国药品零售规模有2.0%%的低速增长,而湖南省规模出现了0.9%的降幅。

数据来源:中康CMH

值得一提的是,药店数量仍在持续上升,而湖南省年末常住人口却在持续下降。3月7日,湖南省统计局网站对外公布的消息称,2022年末,湖南常住人口6604.0万人,比上年减少18.0万人,下降0.27%,人口负增长数量仅次于河北。计算可得,湖南省店均服务人口约2600,略高于全国水平。但在门店总数接近6000家的长沙市,店均服务人口仅约1700,其竞争不可谓不激烈。

湖南市场拥有药品零售行业各类典型运营模式,益丰的精细化、诺舟的教练式专业化、怀仁的多元化以及养天和、楚济堂的加盟管理模式等模式皆为业内称道。

2022年西普会发布的 2022年药品零售综合竞争力百强榜 上,基于中康科技的监测数据和七力模型(规模力、专业力、创新力、成长力、盈利力、运营力、品牌力)评估,湖南有多家企业上榜。其中,养天和仅次于老百姓、益丰药房,位列湖南企业综合实力第三,居总榜第16位;千金大药房、楚济堂、诺舟大药房、恒康药房、达嘉维康均入围全国百强,分别居总榜第38、67、72、74以及80位。

数据来源:中康CMH

02

头部连锁,强者恒强

谈及资本动作,就不得不提到去年湖南省内发生的两起大型并购。

2022年4月25日,益丰药房以2.04亿元收购九芝堂股份有限公司子公司湖南九芝堂医药有限公司51%的股权,涉及门店数549家。同月,老百姓正式完成了湖南怀仁大健康的收购项目。

2022年下半年,益丰药房、老百姓两大上市连锁先后突破万家门店,率先迈入万店时代,而在其大本营湖南省内,也持续保持绝对领先优势。同样是全省覆盖,两者门店规模不相伯仲,但重点区域略有不同。

发源于常德市的益丰药房,在常德、长沙两市均有约500家门店,而益阳、永州、衡阳市亦有200家左右的门店规模。整体来看,益丰药房的优势区域更偏向湖南东北部和西南部。“区域聚焦、稳健扩张”是益丰多年来的发展战略,通过重点渗透、深度营销,深耕湖南,加密门店、树立品牌,而后向全国拓展,已覆盖湖南、湖北、江西、浙江、江苏、上海、北京、河北9个省市。

益丰药房湖南省门店布局

数据来源:中康药店通

广布局深耕下沉市场是老百姓的扩张策略,持续构筑直营、星火(并购)、加盟、联盟的“四驾马车”立体深耕模式,通过内生和外延双轮驱动快速扩张。值得关注的是,老百姓在2021年年报中表示,其深耕下沉市场战略初见成效,地级市及以下门店数占比达67%。

老百姓湖南省门店布局

数据来源:中康药店通

怀仁大健康被视为老百姓湖南省内发展的一块重要拼图,完成收购后,老百姓在湖南市场基本已实现全面布局,其中长沙、怀化、邵阳门店数已超300家。据老百姓公告透露,完成怀仁大健康收购后,老百姓在湖南门店数已超过3000家。未来是否会向湖南“边缘”进一步渗透,深度布局永州、张家界、岳阳等地,补齐最后一块拼图,值得期待。

03

第二梯队,各有特点

在益丰药房、老百姓两家头部连锁高速扩张的强压力之下,湖南省内连锁药店逐渐发展出自己的特色,各自在湖南站稳脚跟。

以达嘉维康为例,分销业务与零售业务协同发展,拥有专业药房的先发优势,有着较好的医保政策支持,已于2021年12月在深交所创业板上市,成为专业药房第一股。达嘉维康零售业务以直营连锁模式开展,据其2022年半年报披露,截至报告期末,公司开设直营门店总数达123家,形成了以长沙市为中心,覆盖湖南全省14个地市州及绝大部分县域的专业药房布局。

值得关注的是,达嘉维康曾表示,公司主营业务收入近90%在湖南省实现,存在较大程度依赖湖南省市场的风险,因此,达嘉维康正在走出湖南市场,通过在山东、海南等地设立分支机构,收购宁夏连锁药店等方式,开始跨区域布局。

除达嘉维康之外,恒康药房也正在加快上市脚步。2017年,恒康药房于新三板上市,目前,恒康药房主要以直营连锁药店为主,加盟作为补充。

扎根永州多年,恒康药房在当地已积累众多消费者、营销渠道资源和上游供应商资源,拥有较高的品牌知名度和美誉度,有着领先优势。不过,随着区域内市场竞争加剧,恒康药房领先区域的市场占有率存在下降风险。另一方面,从地理位置上看,恒康药房门店几乎均位于永州,业务区域比较集中。因此,恒康药房表示,从中长期看,将优化门店运营,逐步加强广西和湖南区域的连锁网络建设,以扩大自身竞争优势。

随着加盟再度火起,知名药店加盟品牌养天和的发展也备受业界关注。养天和专注于社区药店,为社区百姓提供全面健康的药学服务,除深耕湖南、海南、广东市场之外,还新增内蒙古、江苏、浙江、安徽、贵州、 辽宁、湖北等区域,目前市场已遍布19个省份,并开始由点向面转化,不断向县域市场拓展延伸。近年来,收购广东养天和九济堂连锁医药、建设医药物流园等动作,既是扩充自身市场规模,也在补足自身业务短板。

除此之外,背靠千金药业的千金大药房,长期以来在湖南东部8个城市稳定向好发展;走出自己教练式专业化服务模式的诺舟大药房,尽管规模不大,但在长沙以及湖南东南部拥有一批忠实的顾客。

下钻到区县,凭借早年在益阳打下的基础,益汉药房顶住益丰药房来势汹汹的扩张压力,向着10亿规模迈进;位于郴州的丹桂园大药房主要为批零一体化经营模式,拥有较好的处方药资源,尽管门店规模不大,但市场潜力不小;远离“喧嚣”扎根张家界的东门大药房是当地龙头连锁,成为今年西鼎会“ 2022-2023年度中国区县药品零售TOP100连锁企业 ”新上榜企业。

随着一二线城市市场饱和,一方面大型连锁通过并购、加盟等手段加速向下沉市场渗透,另一方面,新冠三年教育后的市场需求以及门诊统筹的推广都给中小连锁提出新考验。在新市场环境下,第二梯队能否抓住市场机遇完成“蜕变”?区县连锁能否持续稳定,坚守好自己的壁垒?益丰药房、老百姓又是否会再度向省内连锁出手?《第一药店财智》将持续关注。

— END —