——票据宝中国票据信用评级报告解读系列(二十二)

(免责声明:本文关于该银行的数据均来源公开披露。我们的研究仅具有参考价值,不对任何相关人员的交易产生约束力。)

江苏长江商业银行股份有限公司(以下简称长江银行)于2008年开业,虽然规模和综合实力偏弱,但经过近些年的经营,已经形成了较为成熟的小微*款贷**模式,在浙江泰州市靖江地区占据了一定的市场份额。

长江银行保证*款贷**占比偏高,由于关联担保和第三方担保广泛存在,在经济下行期的多米诺骨牌效应下,该银行资产质量压力已经体现在了逾期*款贷**天数的增加中。

近些年,在“资产荒”和长江银行净利差持续下降的背景下,该银行在2014年增大配置商票;从2015年上半年收益率触底反弹来看,增加商票配置的策略还在继续,但收益和风险也是硬币的两面。

票据宝综合考虑长江银行规模和风险资产因素,给予其Ba1级别;这表示该银行财务实力较差,偿债能力和票据承兑能力较差,受不利经济环境的影响较大。

资产规模偏小 在靖江市业务占比靠后

长江银行于2008年挂牌,前身为靖江市长江城市信用社。截至2014年末,该银行注册资本4.09亿元,股东均为民营企业。

长江银行近三年来资产实现了稳步增长,但从规模来看仍偏小,综合实力不强。该银行总资产从2012年的82亿增加至2015年6月的157亿,股东权益同期从7.4亿增加至10.16亿,给股东带来较为稳定的回报,但增长速度逐年放缓。

长江银行的资产配置主要是*款贷**,负债来源主要是存款。截至2015年6月末,长江银行资产总额达到157亿元,总*款贷**和总存款分别为105亿元和129亿元,金融投资产比较少。

在江苏省靖江市,金融系统主要由银行构成。当地主要银行为靖江农商行、五大国有银行和长江商业银行,股份制银行和邮储银行占比较低。

截至2014年底,靖江市银行存款和*款贷**占比最高的是农业银行,分别占靖江市份额的16.7%和14.7%;靖江农商行占比第二,工行、建行和中国银行分裂2、3、4位。长江银行存款和*款贷**份额占靖江市8.6%和8.5%,在靖江市排第六位。

截至2015年6月,该银行在靖江地区共有一家总行直属营业部和两家同城支行,另外有六家异地支行,主要集中在苏北地区,网点数量较少,业务拓展和客户服务受到区域的限制。

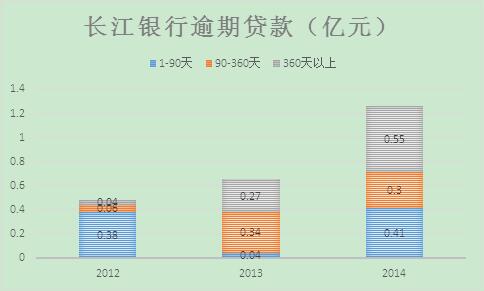

保证*款贷**风险偏高 逾期*款贷**向中长期转移

近三年长江银行不良*款贷**率有所上升,但总体控制较好。2012-2014年不良*款贷**比例为0.79%、0.8%和0.96%。

但从逾期*款贷**来看,长江银行逾期*款贷**从2012年的0.48%上升到了2014年的1.26%,并且逾期天数从90天内逐渐向360以上转移;截至2014年末,长江银行逾期*款贷**主要集中于360天以上。

从不良*款贷**和逾期*款贷**的地域分布来看,主要集中于总行和泰州支行。长江银行的*款贷**结构中,保证*款贷**占比较大,近三年占比在50%左右。

保证*款贷**偏高是中小企业处于成长阶段的特征,小微企业可抵押资产不足,融资渠道比较狭窄,因此通常通过互相担保来获取*款贷**。但是保证*款贷**在经济下行期也存在不稳定的风险。

长江银行*款贷**客户集中度较高,2014年最大十家客户*款贷**比例在45%左右。由于企业担保难以避免关联企业担保或多方担保,担保链条拉长,随着经济下行期逾期率和违约率的增加,会引发多米诺骨牌效应,使得担保*款贷**很不稳定。

近三年长江银行逾期*款贷**天数的增加,体现了经济下行的压力,也预示着未来该银行*款贷**质量面临更大的压力。

近三年净息差持续下滑 加大商票持有力度

近年,“资产荒”成为大家关注的话题,所有资产的回报率均在下行。究其原因,一是是经济下滑期投资机会减少,持币观望着多,从事生产性活动的投资少;二是央行银根放松,资金较为充沛,资金方在配置资产时遇到了难题。

“资产荒”是央行银根放松和和实体经济下滑导致投资机会减少的共同结果,其对商业银行导致的影响是,如果商业银行要追求更高的收益,就必须寻找更高的风险贴水的资产。在这种背景下,票据宝在近期的信用评级报告解读中发现了这样一种现象,即最近几年,一些商业银行的*款贷**利率、金融投资收益都升高了。

相对于规模较大的银行,小型银行在主动创造资产方面要弱很多,根据现行规定,通过持有票据是一种快捷增加*款贷**规模的方法。长江银行的*款贷**中,贴现占据了较大份额。

长江银行在近年来积极开展票据直贴业务。该行票据贴现业务收入占利息总收入的比例在2012-2014年分别为59%、52%和40%。截至2014年底,该银行*款贷**余额中,贴现余额为26.6亿元,占比30%。

长江银行贴现票据面额主要是100万元以下。2014年,该银行累计办理贴现票据3.6万笔,其中单笔面额100万元以下的3.1万笔,占比84%。截至2014年底,长江银行票据的期限主要集中于2-4个月及4个月以上,其中4个月以上期限票据占总贴现余额91%以上。

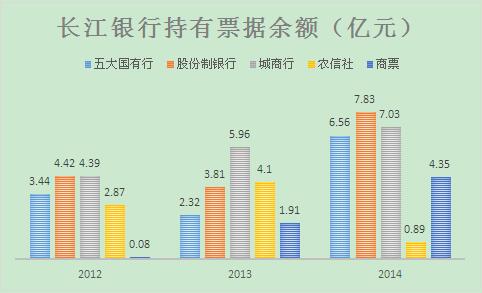

从票据的类型来看,长江银行主要持有股份制银行、五大国有行和省会城市城商行签发的票据,这些票据在近三年都增加较快,但农信社签发的票据减少。

商票在某种程度上和保证*款贷**有相似性,流通商票的签发方一般是大型企业和上市公司,风险相对小型银行的普通保证*款贷**可能要低,当然相应的收益率和对应保证*款贷**相比会下降。但相对于银行承兑汇票而言,风险和收益率都有所增加。

近两年,长江银行持有商票也明显增加。2014年商票余额4.3亿元,较2013年的1.9亿元增加227%。长江银行的商业票据主要来自国有企业和上市公司等,并且未来拟进一步扩大商票规模。

长江银行在近三年投资回报率和净息差都持续下降。但截至2015年上半年净息差有所提升,从长江银行配置资产的趋势来看,直贴票据中商票占比提升可能是原因之一。

长江银行表外业务占比较大,2014年签发的银行承兑汇票余额为30亿元,票据杠杆(签发余额/股东权益)超过320%,占同期*款贷**总额接近35%;在2012年和2013年,长江银行票据杠杆也在320%-330%之间;截至2014年末,该行银行承兑汇票的保证金比率为95.47%,是重要的中间业务和派生存款渠道。

总体来看,长江银行近几年的规模和业绩取得了增长,但规模较小,综合实力较弱。为了应对资产收益率的下行,该银行在未来将会更多的配置商票。

从该银行资产质量来看,保证*款贷**偏高是经济下行期的影响资产质量的不利因素,近两年逾期*款贷**天数的增加反映了这种趋势,并可能在可预见的未来继续困扰长江银行。