用一句话总结现在的股市和楼市心态,那就是:

刚出ICU,就去大宝剑,都是作的!

1

您好,股票配资了解一下……

去年,我的好友,米筐财经主编“三万”,写了一篇稿子。

请把此文转给你炒股的朋友:销户吧

号召广大小白、散户,抓紧销户。

诸多人,因此而避开了端午节后的股市*杀屠**,他们对“三万”同志感激涕零。

其言行,亦奉若圭臬。

前几日,A股咸鱼翻身。

一会是,东方通信暴涨十倍;一会是,股指期权1万变190万。

蓦然看到投资群中,神仙出没:

全TM怪三万,让我错过了股市暴击的机会!

春天来没来,我不知道。

但是,韭菜是真长熟了!

我曾与一位股市老友谈及三万的那个观点:

为什么不建议散户进股市?

老友说,A股投资是反人性的。但绝大多数散户,既没有投资体系,又缺乏纪律性。

牛市一来,投资圈里各类大神出没。

上海广东路上,十人一堆,五人一群。大妈们在讨论连涨八周的“技术性牛市”;大爷们在高喊“5月份大盘要上6000点”;黄金位置上的年轻人,在贩卖“巴菲特分析系统”;……

散户们,进场了。

刚开始,少买一些,试一试;竟然涨了,必须加仓;又加仓,又涨;再加仓,再涨;最后加仓一次,明天涨完一定抛;还能涨?天要助我称神,配资满仓上杠杆……

就这一票,明天就抛!

第二天,开盘大跌,全仓套牢!

全盘操作,既没有一以贯之的投资体系,又缺乏禁欲克制的纪律性。

更可怕的是,亦没有科学的资金管理,动不动就要上杠杆、搞配资。

散户多死于牛市。

2

而楼市的小白散户们,最应该感谢是:

房产不能像股市一样,快速流通、随意进场、自由交易。

这一周,股市之外的楼市,亦给人一种“春风肆意、欣欣向荣”的错觉。

先是有“19城政策放宽,房价涨意浓”的网传爆图——

这张图,粗略一看,似乎全城松绑。

但仔细一看,无非就是“限价宽松”和“落户放宽”。对房价至关重要的限购、限贷和限售,并未大范围的宽松。

也就是说,准入门槛没有降低,流通性没有恢复。

这也就必然导致了,市场的交易量没有大规模恢复的空间。

没有交易,就没有价格。

在“19城政策放宽”之后,就有人祭出了央视的这张图——

单纯从这张图上看,一二三线城市房价全面上涨。

尤其是,二线城市同比上涨11.6%。

粗略一看,似乎牛市突然而至。

仔细一想,造成二线城市价格突然上涨的原因,其实极其简单:

部分二线城市的限价放开之后,高价项目集中入市造成了统计层面上的价格上涨。

也就是说,纯属是政策原因,而非真实市场原因。

在政策铺垫和数据铺垫之后,市场的虚假反馈就出来了——

看起来伴随政策的宽松和价格的跳涨,千人置业、万人抢房的年月也突如其来了。

然而,真实的情况是:

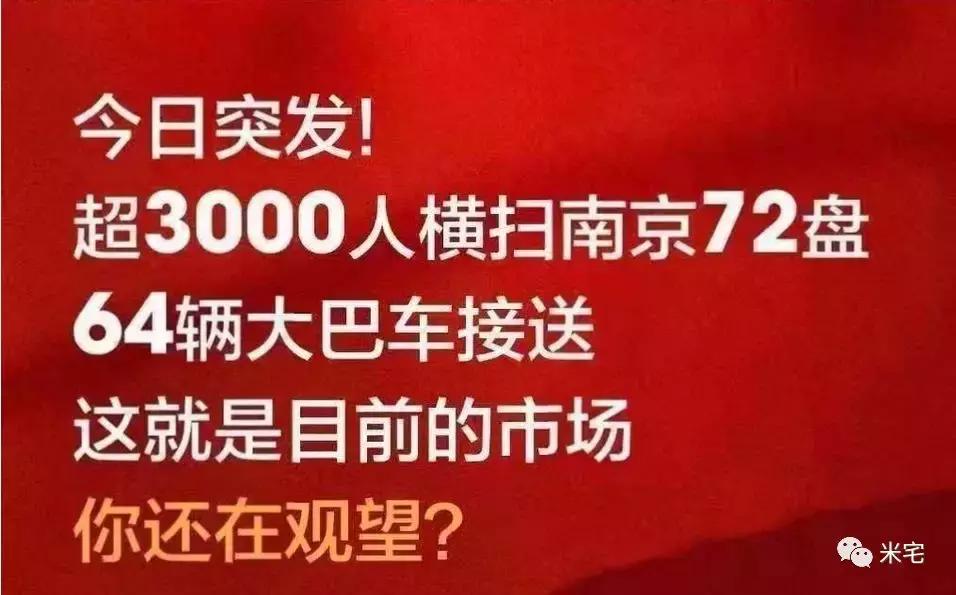

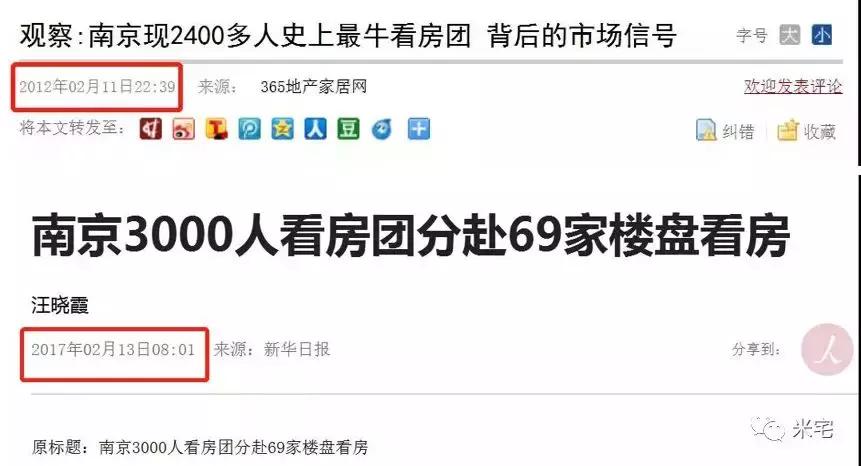

南京每年春节后都有一次这样大型的3000人看房团,已经连续7年。

最后,还有粤港澳大湾区规划纲要出台之后,散户小白们也在疯狂进场。

疯狂的湾区楼市:广州通宵看房、深圳多盘单日过亿、惠州日卖65套……

当下的大湾区楼市,有人搭台子,有人抬轿子,最后还有人发稿子,济济一堂,躁动异常。

一个纲要,鸡犬*天升**。

然而,越是这样的市场,越是:

坑多洼地少,水浅王八多。

4年翻来覆去的折腾炒作,大湾区的前期概念利好已经全部出尽。炒地图、炒概念的,都是是深坑。

现在的大湾区楼市,拼的是基本面和结构性洼地。

比如,当下能够称得上结构性洼地的只有:

深圳、广州,以及珠海部分地板价区域。

梳理完这一周的楼市升温热点,我最大的感受就是:

小白散户们,是“楼市限购”救了你们啊。

限购门槛虽然屏蔽掉了少量的机会,但同时也屏蔽掉了更多的坑。

3

春天是否来了?

说了这么多,上面这个问题最关键。

想要判断普遍性的牛市行情到来,其实是一整套完整的体系。

先要看宏观环境。

宏观环境,看货币和政策。

1、所谓的货币环境,不要只盯着央行的水龙头里流出了多少水。

关键要看自己手里的水管和水盆,接到了多少水。

2月15日,央行公布了1月份的金融和社融数据。1月份人民币*款贷**增加3.23万亿元,高于预期,并刷新纪录;社会融资规模增量4.64万亿元,同步创新高。

看起来水龙头里流出的水很多。

但流到民间,流到个人手里的却很少。

因为传导机制的问题,当前仍然只有企业吃到了红利。

从企业流转到个人、楼市,至少需要6-9个月的时间。

2、所谓的政策环境,我们必须清楚一点:在当下的监管行情里,不可能有大范围的政策放开。

当下只会出现结构性的单点政策松动。

因此,我们需要重点关注:政策松动后,成交量的变化。

每个月的重点城市市场月报要看,重点关注逐月成交量变动趋势。

连续三个月出现成交量的上升,说明了一个核心问题:

政策松动出现了市场的正反馈。

现在虽然看起来19个城市都出现了政策松动,但是真正出现成交量上升、市场正反馈的只有:

上海、深圳、燕郊、北三县、厦门。

大范围的市场反馈,并未出现。

看完宏观环境,再来看微观环境。

微观环境,看供需和跌幅。

1、供需,一看重点城市的库存去化周期。

如果去化周期在12个月左右,需要重点关注;如果在10个月以内,则说明进入了库存紧张区间,具备普遍上涨可能和先兆。

根据最新的库存统计,当下的库存量在20-25个月。

全国基本面上,不存在普遍上涨的先兆。

供需,二看重点城市二手房的成交周期。

如果连续三个月出现二手房成交周期变短,上涨先兆就已经出现了。

全国重点城市中,二手房成交周期变短的只有上海、深圳和燕郊。

2、跌幅,不看单点跌幅,重点看平均跌幅。

全国一二线重点城市的平均跌幅超过15%,基本上从城市的微观环境上来说,就已经具备的进场时机。

跌幅10%需要关注,跌幅15%完全进场。

全国重点城市中,平均跌幅在10%以上的只有北三县、厦门、上海。

综上所述:

• 货币传导还需要6-9个月时间; • 政策松动是单点型的,仅有个别城市出现市场正反馈; • 供需基本面平衡,不存在普遍上涨条件,仅有个别城市具备上涨先兆; • 平均跌幅远未触底,只有极个别城市先行触底……

春满大地并未到来,只有结构性的单点机会。

4

今天,我们从股市聊到了楼市。

两个月前,股市里尚在哭爹喊娘。

两个月后,银行里的开户大军排起了长队。

短短几十天,上市公司的基本面没有任何质的改变。

一个月前,楼市里还在“到处腰斩”。

一个月后,大巴车上塞满了看房大军。

短短30天,楼市的基本面体系也没有任何质的改变。

排队开户的股市小散和排队看房的楼市小白,他们都有一个典型特征:

缺乏体系,盲从冲动,追涨杀跌,瞎上杠杆。

散户小白和一个真正投资人之间,最大的差别在于:

一以贯之的体系观、冷酷理性的纪律性和杀伐决断的执行力。

后两点,必须靠被收割和交学费来磨炼。

而一以贯之的体系观,却可以通过不断的学习、交流来提升和精进。