UOB大华继显8月15号研究报告概要

中国经济活动:

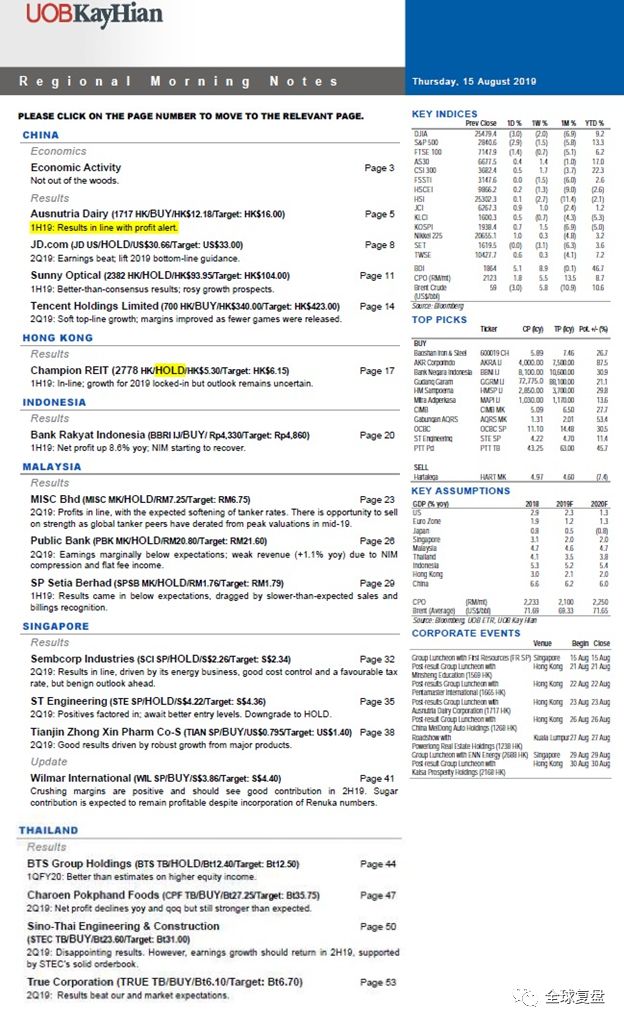

中国工业生产同比增长4.8%,创02年2月以来的新低。由于汽车销量下滑,7月零售额同比增长7.6%。在私人和基础设施固定资产投资低迷的背景下,固定资产投资增速同比放缓至5.7%。考虑到8月12日发布的疲弱货币数据,下半年经济增长面临下行风险。

Ausnutria Dairy(香港股票代码:1717)

简介:澳优乳业,儿童配方奶粉公司。公司从事乳品行业,生产基地设在荷兰

澳优公布了符合盈利预警的上半年业绩,在分析师简报会上,公司对销售和净利润指引做出说明,增强了投资者的信心,他们相信,由于其核心业务依然强劲,下半年的营收将再次加速增长。由于第二季度出货量的推迟,第三季度销量可能会出现惊人的增长。维持买入计划,目标价格HK$16.00

JD.com(美国股票代码:JD)

简介:京东,中国领先的电子商务企业

京东发布了比预期要好的第二季度业绩,盈利业务势头持续迅猛,非一般公认会计原则(Non-GAAP)净利润同比增长643%,超过市场预期,增值税改革和京东物流亏损收窄。第二季度净收入同比增长23-24%,符合市场预期。维持持有评级,目标价格US$33.00

Sunny Optical(香港股票代码:2382)

简介:舜宇光学,设计、制造和销售光学相关产品

该公司上半年净利润飙升21%,营收同比增长30%。混合毛利率同比下降1%,至18.4%,主要是由于手机摄像模块的毛利率收缩,部分抵消了光学元件毛利率的扩张。管理层将手机镜头的出货量增长目标提高到30%将资本支出预算提高。预计毛利率将在下半年随着产量和收益率的提高而回升。维持持有评级,目标价格HK$104.00

Tencent Holdings Limited(香港股票代码:700)

简介:腾讯控股,最大的综合性互联网服务提供商之一

腾讯公布的第二季度业绩喜忧参半。营收同比增长21%,低于市场预期。非公认会计准则(non-gaap)净利润同比增长19%,超出市场预期3%。由于金融科技和云业务的贡献增加,毛利率同比下降2.7个百分点,至44.1%。维持买入评级,目标价格HK$423.00

Champion REIT(香港股票代码:2778)

简介:冠君产业信托,房地产信托,旗下有花园道三号(Three Garden Road)、LP 商场以及LP 写字楼。

在本报告期内,冠君所有资产的租金收入均取得正增长。花园道三号完成了租金的正收入,因为办公室租金继续赶上行业中心办公室的平均水平。LP零售部门的表现令人满意,但前景仍不明朗。维持持有评级,目标价格HK$6.15

Bank Rakyat Indonesia(印尼股票代码:BBRI)

简介:印尼人民银行,是拥有最大微型银行业务,零售,公司及子公司业务的国有银行。

尽管利息支出激增(同比增长30.5%),但该公司今年上半年净利润同比仍增长8.6%。然而,第二季度利息支出同比下降1.3%,与净息差增长10个基点至6.8%一致。净息差的反弹将确保未来前景更加光明。将2019年净利润预期下调2.8%。维持买入评级,目标价格Rp4,860

MISC Bhd(马来西亚股票代码:MISC 3816)

简介:马来西亚船运公司

该公司上半年业绩符合预期,因为预计由于油轮价格走软趋势导致的季度疲软。尽管如此,现金流较具有挑战性的2018年基数有了显著改善。维持持有评级,目标价格RM6.75

Public Bank(马来西亚股票代码:PBK 1295)

简介:马来西亚本土第三大银行

第二季度盈利略低于预期,收入疲软(同比增长1.1%),原因是净息差下滑和手续费收入持平。预计,由于收入趋势疲弱,成本合理化的空间极小,该集团将在2019年继续出现经营亏损。维持持有评级,目标价格RM21.60

SP Setia Berhad(马来西亚代码:SPSB 8664)

简介:马来西亚领先的房地产开发商之一

在房地产前景低迷的背景下,该公司上半年的业绩未能达到预期。由于低于预期的房地产销售和账单确认,这导致该公司修改其2019年的销售目标。与此同时,英国退欧结果的不确定性阻碍了其近期推出巴特西Battersea项目的新阶段工程。维持持有评级,目标价格RM1.79

Sembcorp Industries Ltd(新加坡股票代码:U96)

简介:胜科集团,新加坡的工业集团公司,主要业务在离岸/海运、公用事业和工业园区市场

第二季度收入同比下降29%,净利润同比增长20%,与预期相符。强劲的表现是由其能源业务、良好的成本控制和第二季度12.8%的优惠税率推动的。因其新加坡电力资产的维护工作大幅停工,且其海上海运业务的新订单流不佳,该集团前景依然乐观。维持持有评级,目标价格S$2.34

ST Engineering(新加坡股票代码:S63)

简介:为航空航天、海洋、陆地系统和电子领域提供工程解决方案

虽然盈利达到了预期,预期盈利将有更广泛的增长。仍然看好该企业的多元化业务和不断增长的订单。但航空航天和电子部门的收益略显疲弱,下调对2020年的盈利预期。下调至持有评级,目标价格S$4.36

Tianjin Zhong Xin Pharm Co-S(新加坡股票代码:T14)

简介:天津中新药业,制造和销售传统中药、西药、保健品和医疗设施

第二季度净利润同比上升10.3%,略微高出预期,主要产品的强劲销售和广泛的营销努力提升了公司第二季度的业绩。贡献最大的两个产品是速效救心丸和清肺消炎丸。维持买入评级,目标价格US$1.40

Wilmar International(新加坡股票代码:F34)

简介:丰益国际,亚洲领先的农商集团,进行油棕种植、油籽破碎、棕榈及月桂提炼、消费包装食用油加工及销售、制糖及精炼

尽管该集团第二季度盈利疲弱,仍看好该公司。随着澳大利亚制糖季节的开始,该公司将于今年下半年公布更强劲的业绩,主要得益于更高的压榨利润率、来自中国零售的更好贡献,以及来自制糖的利润。尽管担心金龙鱼上市被推迟,但管理层仍然认为,上市将在今年第四季度晚些时候进行。预计金龙鱼上市后将有特别股息。维持买入评级,目标价格S$4.40

BTS Group Holdings(泰国股票代码:BTS)

简介:泰国领先的企业集团,专注于轨道交通和其他与大众交通相关的业务

该公司公布第二季度核心利润增长强劲,超过预期。来自联营公司和合资公司的收入份额高于预期,这是由房地产联营公司推动的。由于股价上涨30%,这反映了今年利润增长的前景。维持持有评级,目标价格Bt12.50

Charoen Pokphand Foods(泰国股票代码:CPF)

简介:正大食品(CPF),是泰国领先的农业工业和食品集团,该公司经营综合型农业工业和食品业务,包括牲畜和水产养殖,这些业务主要分为三类,即饲料,农场和食品。

第二季度净利润同比下降30%,由于一次性员工福利支出,第二季度净利润同比下降4%。剔除这些因素,该公司核心净利润与去年同期持平,但随着泰国国内肉类价格回升,该公司第二季度净利润有所改善。预计,今年第三季度盈利将达到峰值。维持买入评级 ,目标价格Bt35.75

Sino-Thai Engineering & Construction(泰国股票代码:STEC)

简介:联泰(诗努泰)工业建筑公司,领先的工程建筑公司

该公司在第二季度的糟糕表现是暂时的。销售和盈利增长将从下半年开始恢复,这得益于其坚实的订单和未来几年获得更多新项目的潜力。维持买入评级,目标价格Bt31.00

True Corporation(泰国股票代码:TRUE)

简介:泰国最大的移动运营商之一

由于需求强劲,该公司第二季度净利润为11亿泰铢,超过了市场的预期。预计,受市场竞争改善、第三季度资产剥离收益增加以及泰国2G网络关闭后运营成本节约的推动,今年剩余时间盈利势头将继续保持良好。维持买入评级,目标价格Bt6.70