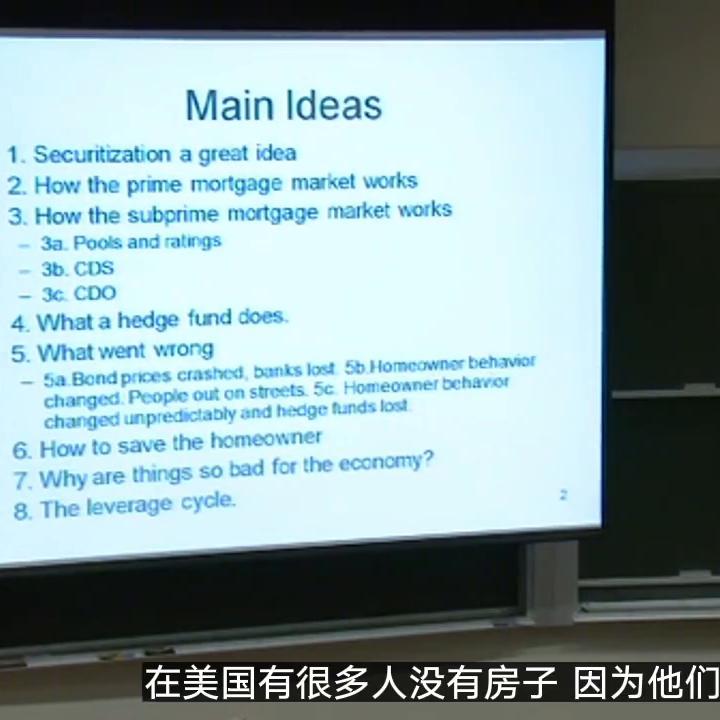

然而,在本次讲座的结尾,我想指出市场的一个新变化,即次级抵押*款贷**市场的崛起。这是一个全新的领域,我将在下一节课中详细介绍。

什么是次级抵押*款贷**市场?在我的解释中,证券化是一种很好的方法,但我必须指出,这种方法只适用于“优级抵押*款贷**”,即只有极少数的房主才能获得的*款贷**。这些*款贷**的借款人都是信誉良好的人,因此风险较低。然而,他们仍然有可能存在“成本”和“警觉性”等问题,但总体来说,他们是比较可靠的借款人。虽然他们的行为并不完全理性,但我们可以通过收取更高的利率来弥补这些风险。政府也认为这是一个帮助穷人的好机会。

投资者和政府的合作创造了这个新市场——次级市场。这就是我现在要描述的,我将在下一节课中详细介绍“出了什么问题”。我将在最后两节课中讨论“出了什么问题”,但我会在前面的课程中提到大部分内容。证券化非常重要。银行*款贷**给很多不同的人,但股东并不关心这些*款贷**。如果你是股东,你可能不知道银行将把你的钱用于哪些*款贷**。这就是为什么证券化如此重要。当你购买一个资产池时,你可以确切地知道你的资金将用于哪些*款贷**。

银行*款贷**给个人和企业,但他们需要承担一定的风险。因此,银行需要保留一定比例的资本。如果你持有银行的股票,你就需要承担这些风险。如果你不知道你的钱将用于哪些*款贷**,你可能会感到不安。这就是为什么证券化如此重要。当你购买一个资产池时,你可以确切地知道你的资金将用于哪些*款贷**。这让人们更愿意放贷。公司债务也是一种*款贷**方式。

如果你持有一家公司的债券,你可能不是第一个得到回报的人。如果公司破产了,你可能需要等待很长时间才能收回你的资金。相比之下,如果你持有抵押*款贷**,你可能会第一个得到你的资金。这是因为抵押*款贷**是一种相对安全的*款贷**方式。因此,证券化比公司债务更有吸引力。

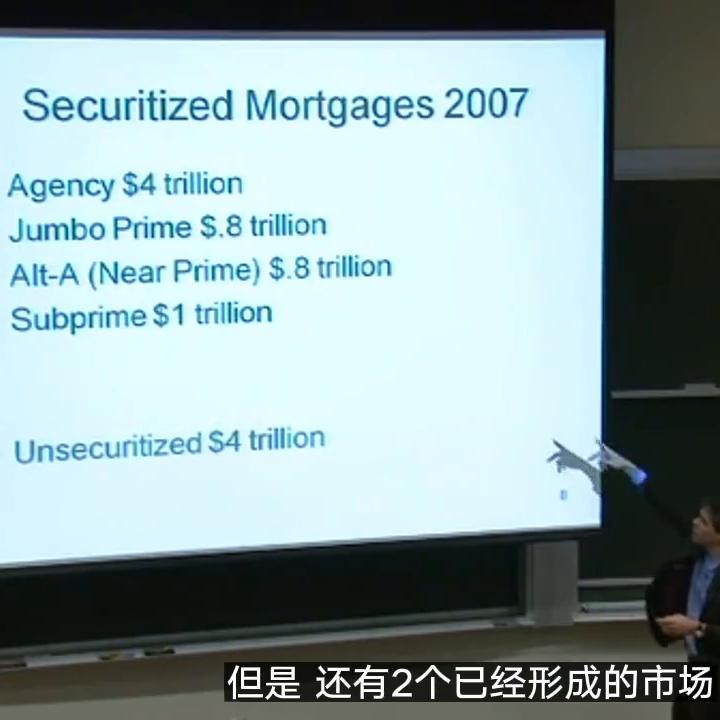

目前,房利美和“房地美”这两家机构的*款贷**规模已经达到了4万亿美元。这是一个巨大的数字,但随着时间的推移,这个数字可能会发生变化。我之前提到过的那些“巨额*款贷**”,也就是那些富人才能获得的*款贷**,数额在2003年是0.5万亿美元,现在已经增加到了0.8万亿美元。此外,还有两个已经形成的市场。第一个是“Alt-A”市场,这些人的信用评级不够好,无法获得房利美和房地美的*款贷**。第二个是“次级人口”市场,其中有1万亿美元的*款贷**,而在2002年根本不存在小额*款贷**。将这些数字加起来,得出的总额是6.6万亿美元,其中包括银行持有的4万亿美元的非证券化*款贷**。

我们已经讨论过“证券化*款贷**的优势”,那么“次贷市场”是如何开始的呢?这需要一些法律上的障碍。

第一个法律障碍是一些国家尚未实现的。现在有些人质疑我们是否应该仅仅因为“某人的风险更高”就向他们收取高利率,这种做法是否合法呢?这是“高利贷”还是“合理的回报”呢?因为你在冒更大的风险,所以为了发放这些*款贷**,需要让国会通过一项法律规定,为风险较高的人提供更高利率的*款贷**,而不是“高利贷”。此外,还需要弄清楚税收待遇,这发生在1986年。

最早的资产池是在80年代末90年代初创建的。顺便说一下,我当时工作的“基德-皮博迪”公司,是这些次级*款贷**的最早创造者之一。它在早期非常小,但在早期运行得很好。到2007年,它已经增长到1万亿美元,平均每500人*款贷**20万美元。

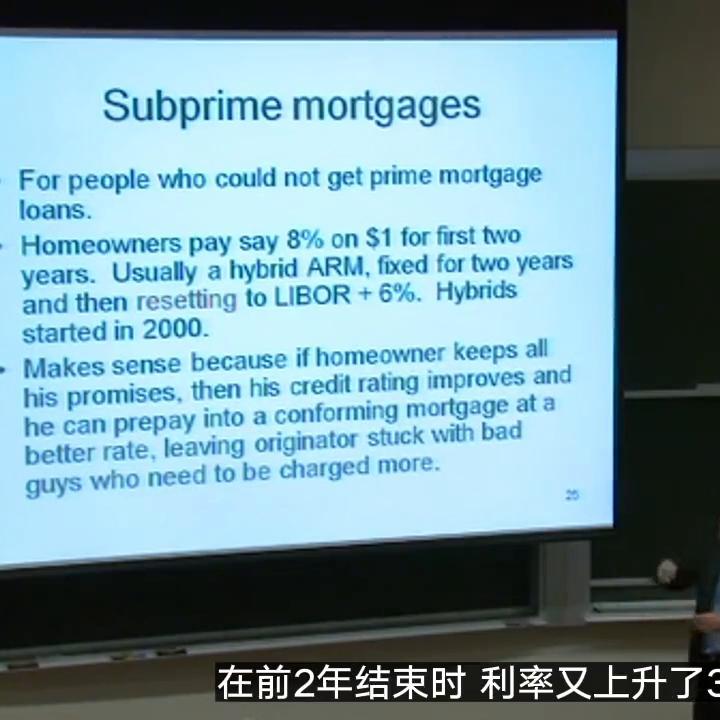

这些人的信用评级很差,因此他们支付了更高的利率。例如,当时的利率可能是6%或5%,但他们支付的利率可能在前2年为8%,在前2年结束时利率又上升了3%,可能是“LIBOR+6%”。记住,“LIBOR”是指银行间的利率。它已经很高了几年后又跳升。许多人认为这是一种掠夺性*款贷**,因为房主被引诱*款贷**,但没有意识到几年后利率会大幅上升。但实际上这是有一定道理的。事实证明,如果你已经连续支付了2、3年的按揭付款,市场就会认为你不再是一个次级的人了。

毕竟,许多次级*款贷**的借款人都是年轻人,他们在大学里没有使用“信用卡”付款,或者他们违约了,一旦他们结婚了、有房子有孩子并且连续3年“按揭付款”,市场就会认为“这些人非常好”,所以我们会再给他们一笔*款贷**,他们可以再融资以更低的利率获得*款贷**。由于他们不再被视为次等的人,他们也许会被归为Alt-A甚至“优质*款贷**”。因此,可以预计,在第三年,将有70%的人“再融资”他们的*款贷**。在90年代和21世纪初的这些年里,剩下30%的人没有再融资。他们为什么不再融资呢?可能是因为他们错过了按揭付款,开始时他们的风险就比“初始资产池”更大,因此自然地,你会向他们收取更高的利率。因此,第二年利率上升并不是一件疯狂的事情,它不一定是“掠夺性*款贷**”的迹象。