双元科技688623--自动化测控和机器视觉检测系统(不建议申购,不关注:性价比不如奥普特)

天键股份301383--耳机(不建议申购,不关注)

一、 双元科技688623--自动化测控和机器视觉检测系统(不建议申购,不关注:性价比不如奥普特)

1.募资及估值分析

发行股数1478.57万股,发行后总股本5914.27万股,发行价125.88元,募集资金18.61亿元,超募12.1亿元(“涨幅”186%);对应发行后总市值74.45亿。

21年净利5714万,PE130;22年净利9648万,PE77;23Q1净利2593万,动态PE72;

“解决方案提供商”,低情商的理解就是设备组装厂,产业链地位较低,上游的芯片β放射源一定程度依赖进口(影响生产),下游锂电之类的又是寡头(影响毛利、收款进度);虽然在手订单比较大(6亿多),毛利大概率持续下滑(价格、验收、账期等),可参考利元亨21年营收23亿、净利2.1亿,22年营收42亿、净利2.9亿;公司研发营收占比只有6.88%;按照公司募集资金不超募计算市值26亿,动态PE25倍,PE30倍左右都比较合适;超募太多,募投项目产量如期翻倍满产满销(且毛利不降),发行市值才刚刚合理。

奥普特专注机器视觉的上游:光源、相机、镜头、视觉系统等,研发占比20%左右,目前国内硬科技最缺的之一就是核心零部件,这些投入较大、见效较慢(工艺提升、性能提升,还有失败的风险)。

(1)上市前估值

2021年12月27日,公司股东郑建与宁波和歆签订《股权转让协议》,约定郑建将其持有的公司0.6876%股权(对应注册资本人民币 30.5 万元)作价人民币 701.50 万元转让给宁波和歆。

2021年12月,股转对应的公司估值10.2亿

(2)募投项目

项目1 的计算期为 10 年,其中 建设期 2.5 年 。建设完成并全面达产后,预计每年可 生产2,800套(现有1730套)在线自动化测控系统 和 2,000套(现有815套)机器视觉智能检测系统 ,其中建设完成后正式投产第一年和第二年预计可分别释放规划产量的30%和70%,正式投产后第三年实现100%达产。该项目达产期年均营业收入为 7.60 亿元,年均净利润为1.13亿元,动态税后回收期为7.63年。

2. 主营业务经营情况

公司是 生产过程质量检测及控制解决方案提供商 ,专注于为企业提供在线自动化检测及闭环控制系统(以下简称“ 在线自动化测控系统 ”)和 机器视觉智能检测系统 。公司在自身长期运营实践基础上,结合智能装备行业特点、上下游发展状况和需求等因素,形成了“订单驱动为主,标准化部件适当备货”的采购、生产模式以及直销的销售模式。

在线自动化测控系统融合了精密机械、自动控制、射线吸收衰变、微波技术和嵌入式数据处理等多学科技术,需要积累深厚的行业经验。新进入企业难以在短期内实现多学科的交叉整合,掌握核心工艺和关键技术,形成了较高的行业技术门槛,使得市场参与者相对较少。在智能制造产业政策支持和下游应用拓展的共同促进下,中国机器视觉行业市场规模大,吸引了众多市场参与者,但由于机器视觉解决方案中核心部件和关键软件算法的技术门槛高,在核心部件和核心算法研发上布局的厂商相对较少,随着机器视觉性能要求的提升,掌握机器视觉核心技术,能提供高性能整体解决方案的企业更有机会获得下游客户的青睐,将在竞争中逐步占据更有利的位置和占据较高的市场份额。

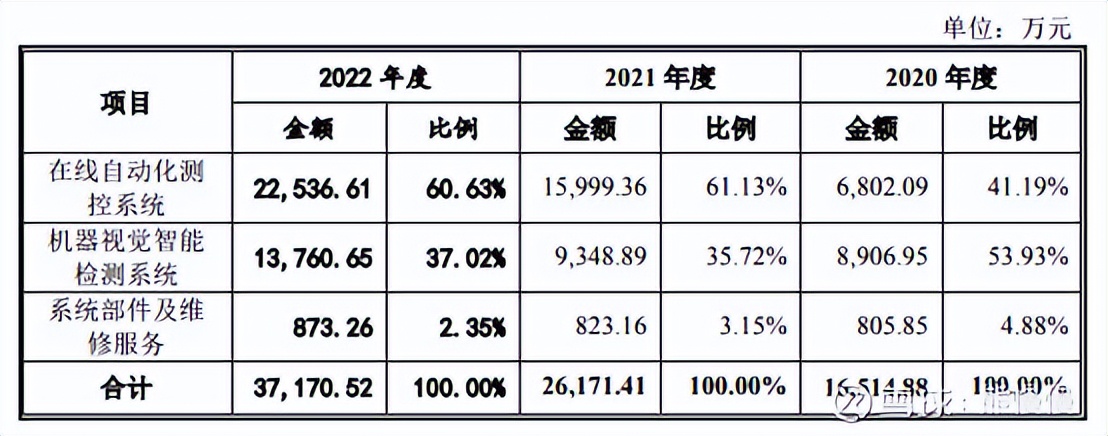

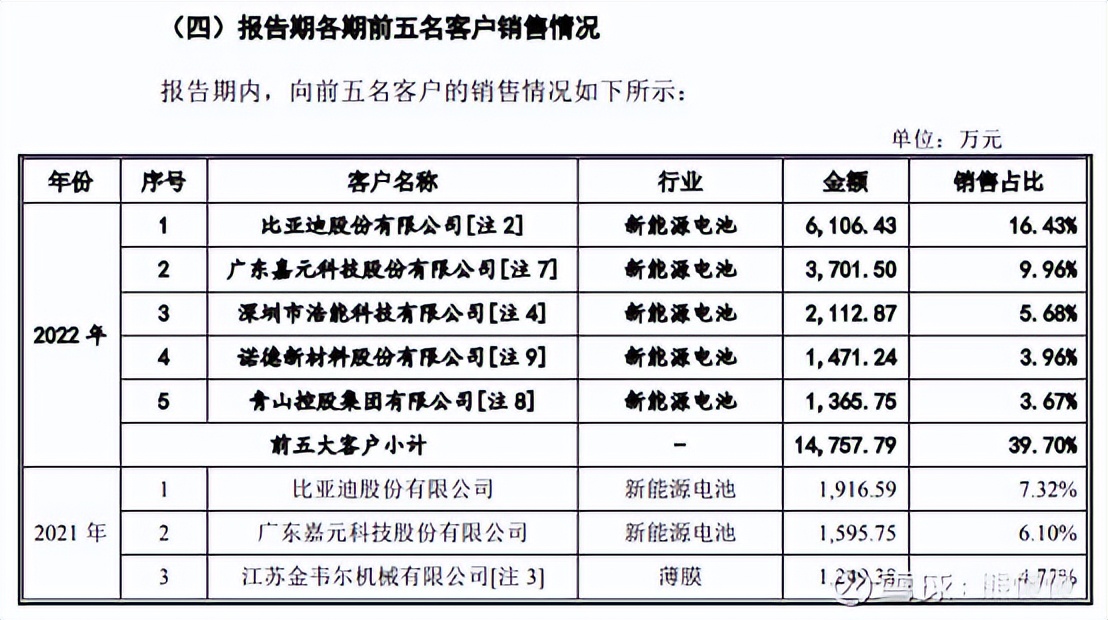

经过多年的研发积累,公司建立了 在线测控和机器视觉检测两大技术平台 ,实现为多个行业知名企业提供质量在线自动化测控和机器视觉检测解决方案,如 新能源电池行业的比亚迪(002594)、蜂巢能源、欣旺达(300207)、亿纬锂能 (300014)、青山控股、赢合科技(300457)、科恒股份(300340)、嘉元科技(688388)和诺德股份(600110)等 ; 薄膜行业的福斯特(603806)、金韦尔机械等;无纺布及卫材行业的诺邦股份(603238)和延江股份(300658)等;造纸行业的仙鹤股份(603733)和再升科技(603601)等 。经过十多年的发展,公司已成长为新能源电池、光伏膜材、无纺布及卫材、造纸行业片材生产过程质量检测及控制解决方案的领先企业。并在上述领域具有较高的市场占有率。其中,综合锂电池扩产预期、产线配置数量以及公司各类产品平均单价情况进行锂电池领域市场占有率测算,2022 年公司 锂电池领域在线测控自动化系统和机器视觉智能检测系统 占全球市场容量的 比重 分别约为 20.79(这么高的比重,才这点营收规模,市场规模小) 和 3.32%, 其中原材料生产及极片制作环节机器视觉智能检测系统的全球市场占有率约为 14.44%。

2023年1-3月,公司营业收入预计为10,000.00万元至11,500.00万元( 10390万元) ,较上年同期增长66.33%至91.28%( 70.27% );公司归属于公司普通股股东的净利润预计为2,424.38万元至2,823.81万元( 2593万元 ),较上年同期增长 83.77%至 114.05%( 149.09% );公司扣除非经常性损益后归属于公司普通股股东的净利润预计为2,381.88万元至2,781.3万元( 2560万元 ),较上年同期增长 81.64%至 112.10%( 152.22% )。

报告期各期末,公司员工人数分别为248人、349人和447人。

3.行业内主要企业及同行业公司对比情况

公司基于主营产品类型、行业竞争、业务及财务可比性等维度综合选取同行业的可比公司,原则如下:

第一,公司产品包括在线自动化测控系统、机器视觉智能检测系统两种类型,产品特点差异较大,公司区分两类产品分别选取,优先选择在两类产品业务中存在竞争业务关系的公司,如 中控技术、奥普特、深圳大成、凌云光 。

第二,Honeywell、ABB、赛默飞等科技巨头开展片材在线测控业务是其众多业务之一,而且占比较小,整体财务指标可比性较弱,无法进行财务指标比较。公司补充选取了同一行业业务模式、产品构成相对接近的上市公司,在财务部分进行指标比较分析,如 天准科技、精测电子、矩子科技。

二、 天键股份301383--耳机(不建议申购,不关注)

1.募资及估值分析

发行股数2906万股,发行后总股本11624万股,发行价46.16元,募集资金13.41亿元,超募7.41亿元(“涨幅”124%);对应发行后总市值53.66亿。

21年净利1.317亿,PE41;22年净利6685万,PE80;23Q1净利1910万,动态PE70;

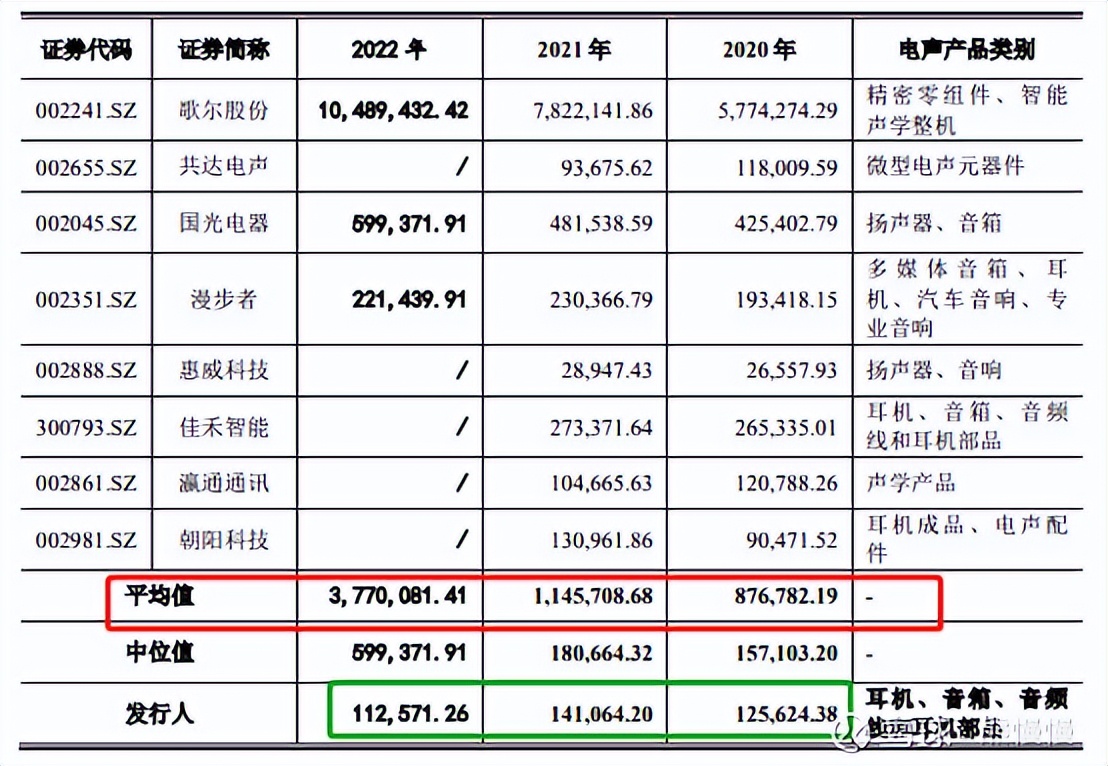

耳机声学类的上市公司有9家,公司营收规模约是中位数的一半、平均值的1/9~1/8;模式上,公司主要ODM贴牌,与漫步者比没有自主品牌,毛利率低(其中22年TWS耳机毛利率只有6%),客户以境外为主(漫步者国内市场为主),与歌尔等相比规模上没有优势;关注价值低;超募较高(同行业规模相当的公司瀛通通讯、朝日科技市值20亿左右),不建议申购。

境外客户为主,公司有自己的外汇交易团队,从报告期的数据看,以套保为主,过往的风险敞口不大。

(1)上市前估值

近期无可考公允估值(2020年1月,个人股东以3.13元增资后公司估值2.78亿)

2. 主营业务经营情况

公司主营业务为 微型电声元器件、消费类、工业和车载类电声产品、健康声学产品 的研发、制造和销售。

公司主要产品为 各类耳机 产品,包括头戴式耳机(无线头戴、有线头戴)、TWS 耳机、入耳式耳机(无线入耳式、有线入耳式);除了面向终端消费者的耳机成品外,公司也同时经营对讲机配件和车载配件、声学零部件(喇叭、麦克风)等,新拓展的业务产品包括助听器、听力辅助设备、定制耳机、AR 眼镜等健康声学类产品以及音箱模组和麦克风等产品。

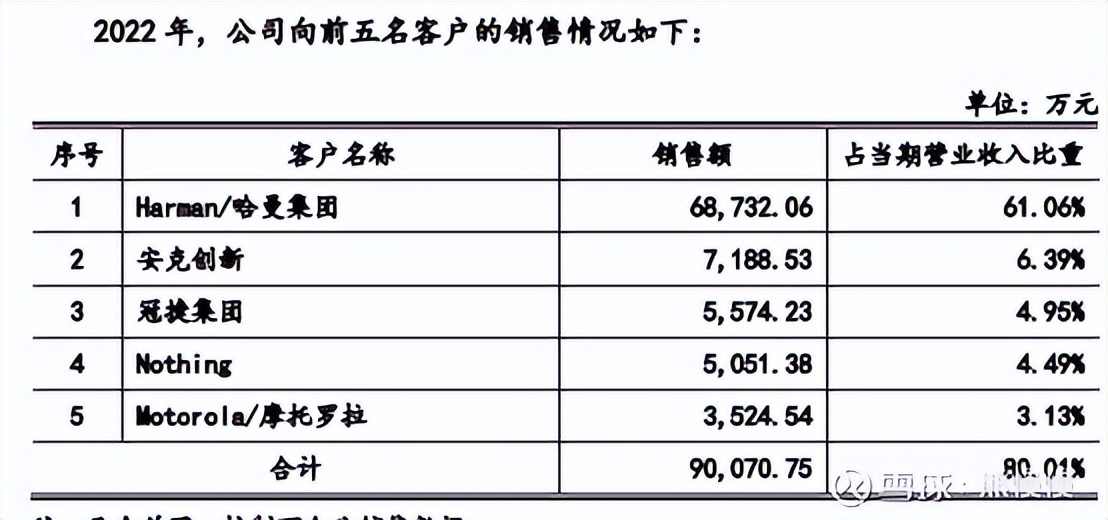

目前公司已经与国内外部分知名品牌厂商建立了合作关系,包括 Harman/哈曼集团(Harman)、森海塞尔(Sennheiser)、音珀(EPOS GROUP A/S)、冠捷集团、飞利浦(Philips)、摩托罗拉(Motorola)、海盗船 (Corsair)、安克创新、Nothing、博士(Bose)、迪卡侬(Decathlon)、尚音电子(Zound industry)、罗技(Logitech)、OPPO、VIVO、蓝禾科技、百度、传音控股等国内外优质客户(品牌商),公司的产品设计开发能力、核心技术实力和制造及交付能力深受客户认可。

2023年一季度,发行人初步核算实现营业收入27,106.02万元,较2022年一季度增17.59%,归属于母公司净利润1,887.68万元,较2022年一季度增长 45.95%,扣除非经常性损益后归属于母公司股东净利润1,482.95万元,较2022年一季度增长80.23%。2023 年半年度,发行人预计实现营业收入64,624.97万元,较 2022 年半年度增长31.15%,归属于母公司净利润5,329.75万元,较2022年半年度增长97.00%,扣除非经常性损益后归属于母公司股东净利润3,401.43万元,较 2022年半年度增长14.76%。

3.公司电声产品销售情况与同行业公司的对比如下:

1)歌尔股份(002241.SZ)歌尔股份成立于 2001 年,该公司主营业务分为智能声学整机业务、精密零组件业务和智能硬件业务,2020 年各项业务占营业收入比重分别为 46.20%、21.31%、30.57%。精密零组件业务主要产品为声学、光学、微电子、结构件等精密零组件产品;智能声学整机业务主要产品为有线耳机、无线耳机、智能无线耳机、智能音响产品等;智能硬件业务主要产品为智能可穿戴产品、虚拟现实/增强现实产品、智能家用电子游戏机及配件产品、智能家居产品等。产品广泛应用于以智能手机、智能平板电脑、智能无线耳机、智能可穿戴产品、虚拟现实/增强现实产品等为代表的消费电子领域。歌尔股份 2021 年营业总收入为 7,822,141.86 万元;2022 年营业总收入为 10,489,432.42 万元。(2)共达电声(002655.SZ)共达电声成立于 2001 年,该公司是专业的电声元器件及电声组件制造商和服务商、电声技术解决方案提供商,主营业务为微型电声元器件及电声组件的研发、生产和销售,主要产品包括微型麦克风、车载麦克风、微型扬声器/受话器及其阵列模组,广泛应用于智能穿戴、智能车载、智能手机、智能家居等消费类电子产品领域。共达电声 2021 年度营业总收入为 93,675.62 万元;2022年上半年营业总收入为 45,985.66 万元。

(3)国光电器(002045.SZ)国光电器成立于 1995 年,该公司主营业务主要是音响电声类业务及锂电池业务。音响电声类业务包括多媒体类音响产品、消费类音响产品、专业类音响产品、通讯类音响产品、汽车扬声器以及扬声器配件的设计、生产和销售。锂电池业务应用范围覆盖蓝牙耳机、可穿戴类电子产品、PDA、掌上电脑、数码相机、电动单车、UPS、家用储能等领域。国光电器 2021 年度营业总收入为 481,538.59 万元;2022 年度营业总收入为 599,371.91 万元。

(4)漫步者(002351.SZ)漫步者成立于 2001 年,多年来专注于音频技术的研究开发与产品应用,目前已发展成为以音箱、耳机为核心产品的行业领导品牌,公司拥有从产品创意到工业设计、产品研发、规模化生产、自主营销的专业团队,产品涵盖音箱、耳机、汽车音响、专业音响等四大品类上百种型号。漫步者 2021 年度营业总收入为 230,366.79 万元;2022 年度营业总收入为 221,439.91 万元。

(5)惠威科技(002888.SZ)惠威科技主要从事各类音响设备、扬声器的研发、生产和销售一体化的高新技术企业,拥有从扬声器单元、音响到各类电声产品的完整产业链。该公司生产经营的主要产品有多媒体音响系列、家庭影院音响系列、专业音响系列、汽车音响系列、公共广播系列、喇叭系列及耳机系列。惠威科技 2021 年度营业总收入为 28,947.43 万元;2022 年上半年营业总收入为 10,993.13 万元。

(6)佳禾智能(300793.SZ)佳禾智能成立于 2013 年,该公司专业从事电声产品的设计研发、制造、销售,是国内领先的电声产品制造商。公司致力成为专注于智能电声产品的智能制造的科技创新型企业,通过集成跨领域的声学、结构、电子、软件和算法技术,为客户提供智能电声产品一站式的系统整体解决方案。佳禾智能 2021 年度营业总收入为 273,371.64 万元;2022 年上半年营业总收入为 109,057.07 万元。

(7)瀛通通讯(002861.SZ) 瀛通通讯是一家集产品研发、制造销售、产业投资运营一体化的综合性科技型公司,主要产品包括耳机产品、声学零件及数据线,产品广泛应用于各类型智能终端产品、数码音视频电子产品和其他消费类电子等领域。公司主要产品分为耳机产品、声学零件、数据线及其他产品三大类。瀛通通讯 2021 年度营业总收入为 104,665.63 万元;2022 年上半年营业总收入为 38,067.60 万元。

(8)朝阳科技(002981.SZ) 朝阳科技成立于 2005 年,该公司作为专业从事电声产品研发、生产及销售的高新技术企业,主要为下游电声产品品牌商、智能终端厂商提供智能或特殊功能的耳机产品,如智能耳机、智能运动耳机、智能翻译耳机、TWS 耳机、高防水等级蓝牙运动耳机、主动降噪耳机、电竞耳机等;同时也为下游电声产品制造商生产高品质的电声产品配件,如通讯线材及耳机皮套等。该公司产品主要分为耳机和电声配件两大类。朝阳科技 2021 年度营业总收入为 130,961.86 万元;2022 年上半年营业总收入为 62,819.70 万元。

投资有风险 入市需谨慎