最近被推销信用卡,和朋友吐槽。

朋友提到一件惨事,

他的邻居大叔信用卡借了 60万 ,分期还款,

还了54万后, 还剩6万没还 。

本以为就剩6万,要不了多少利息。

结果 *款贷**利息高达6万块 。

原来他的利息,不仅高达年化10%,

而且还是按照60万计算的,并不因为他已经还了五十几万而减少!

全是陷阱呀~

所以 借钱还需谨慎,门道太多 !一不小心还上征信。

真要用钱,不妨考虑考虑 年金险保单*款贷** !

保单*款贷**,怎么玩?

保单*款贷**,好处多多。

关键时刻,多快好省!

也不会上征信, 还不上还能选择续贷 。

为什么,它这么方便,借钱这么好使儿。

就在于,保单*款贷**说 白了就是借自己的钱 。

年金险、增额终身寿这种财产险种,现金价值非常可观。

我们的保单,现金价值就是属于我们的个人财产。

在你要用时,就可发挥作用了,

有些人选择 退保 ,但退保就意味着 保单失效 。

像给孩子的教育金,没得领了,给自己的养老金,也领不了一辈子了。

这无异于 杀鸡取卵 。

这时候,急需用钱又不想影响自己以后保单功能的朋友,

最好的选择就是 保单*款贷** 。

保单*款贷**, 最高可以贷保单现金价值的80%,期限为6个月。

操作非常简单,多数在保司官微线上申请就行。

而且放款贼快, 快则半天,慢则两三天 ,就到账了。

那么保单*款贷**利率如何呢?

保单*款贷**,利息超低!

年金险保单*款贷**,利息如何?

年金险的保单利率,和银行同期*款贷**利率差不多。

但是不同产品,利率还是不一样的。

这得由保险公司决定。

目前大多数集中在 4%-5%、5%-6% 之间。

像弘康人寿的相伴一生,

*款贷**利率要4.5%。

像信泰的如意享七金版,

*款贷**利率要5.85%。

越是现金价值高能够贷到的金额越高,

越*款贷**利率低,需要支付的利息越低。

总体来说,保单利率还是挺划算的,

因为*款贷**我们虽然需要支付利息。

但利息, 并不比保单复利产生的收益多。

特别是长期保单,后期收益率折合单利非常高。

用保单*款贷**套现,行得通不?

之前哆啦了解到一些保单*款贷**的套利方法,挺有意思。

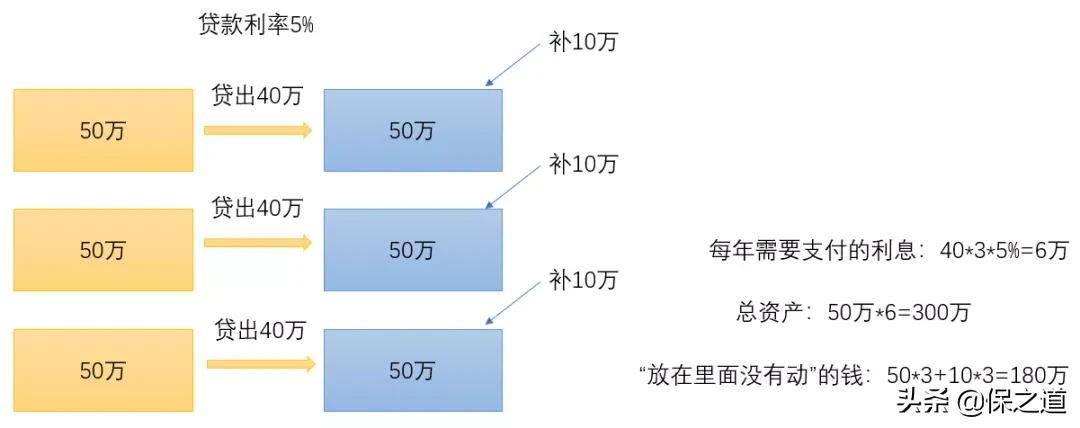

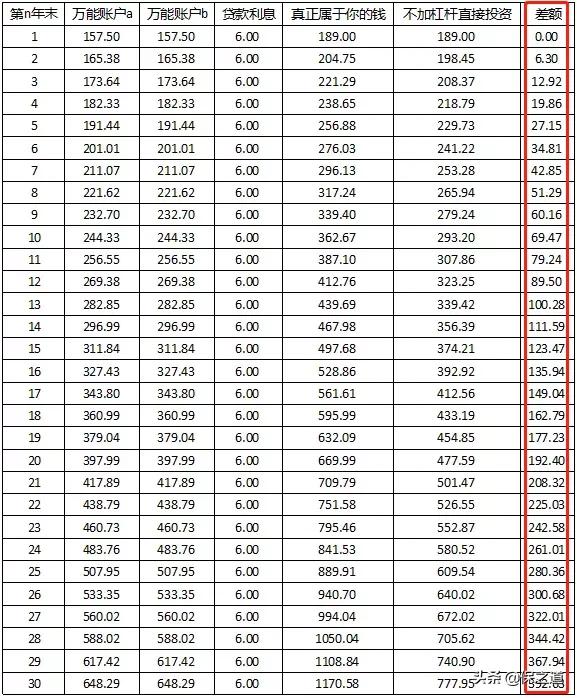

1、*款贷**再投份保单

投保人先买一份结算利率5%、*款贷**利率5%的万能账户a,

*款贷**出80%现金价值,

继续补一些钱,买一份一样的万能账户b。

万能账户a,投入150万,贷出120万。

*款贷**利息为120万*5%=6万

万能账户b,投入30万和贷出的120万。

图片来自网络

两份保单,总价值300万

他的收益是,按照 300万*(1+5%)^n ,这样一个指数函数来复利计算。

利息却是按照 120万*(1+5%)*n ,单利计算。

如此就能无风险套现。

图片来自网络

2、*款贷**投资其他

除了*款贷**保单再买一份保单,

还可以将保单贷出来的钱,暂时投资于其他地方。

比如说 以前房地产长牛 时,保单*款贷**买房。

比如说在 大牛市 保单*款贷**,投基金。

但比起前面的玩法,后面的玩法就 算不上无风险套利 。

不适合大多数人。

哆啦并不建议大家通过保单*款贷**套利,

操作麻烦呀!

有这精力不如挣点其他搞钱活儿。

而且万一需要救急*款贷**,发现这笔钱早就被自己贷了。

那就麻烦了~

最后说下

除了我们自己看上保单*款贷**这块肉,

一些不法分子也动了歪心思,

前段时间,哆啦就了解到一些代理退保黑机构会

骗取保单信息、消费者身份证、银行卡和手机号码等私密信息,

偷偷操作保单*款贷** ,把你的保单偷偷套现了。

所以大家要注意保护自己的个人信息。

最后哆啦提醒大家,

一般投保不低于2年,并缴纳2年保费, 这类保单才能保单*款贷**哦~