丽珠集团 . 丽珠集团 ,前身系 丽珠医药 (集团)有限公司,1992年3月始进行股份制改组,1993年10月28日A股上市。

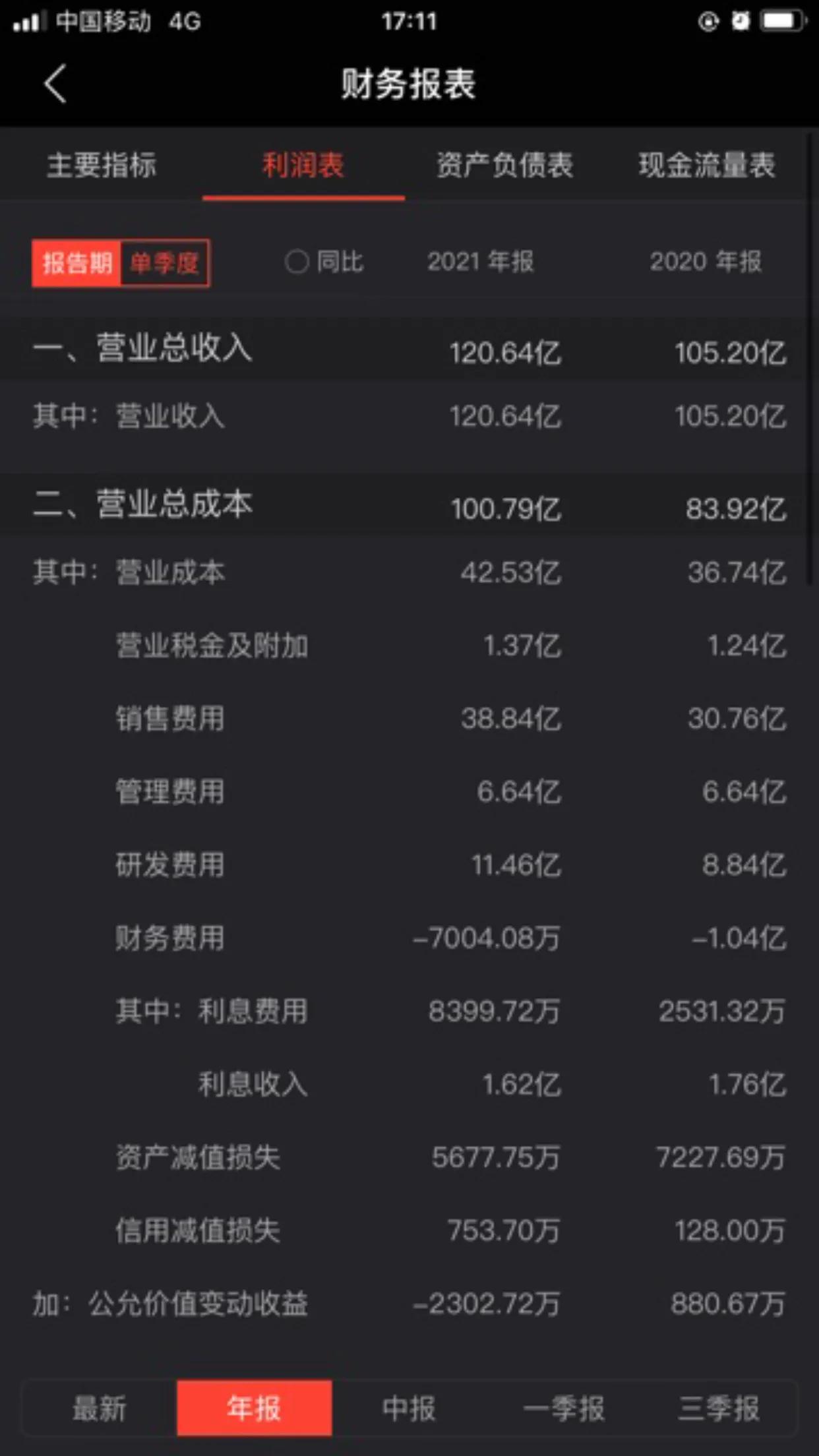

公司2021 年总收入120.64亿同比增长14.67亿,扣非经净利润16.27 亿元,同比增长13.7%,业绩稳健增长, 研发投入15.2亿元 ,约占营业总收入的12.6%,同比增长53.9%,未来有望随研发平台步入兑现期及疫苗获批,带来新的利润增长动力与弹性,2021年 公司拟每10股派13元。

投资要点:

各版块业务稳健增长。2021 全年化学制剂营收72.24 亿元,同比+33.71%,其中占比较高的消化道/促性激素管线分别实现50%/28%高增长,主要由艾普拉唑系列产品和亮丙瑞林微球推动;原料药及中间体营收29.09 亿元,同比增长19.20%,主要由高端抗生素和高端宠物药在海外市场的拉动;中药制剂营收10.71 亿元,同比-11.30%,诊断试剂及设备营收7.24 亿元,同比-47.64%

2022 年进入研发兑现元年,新品有望创造新增量及业绩弹性。微球产品:曲普瑞林微球(1 个月)已于2021 年9 月提交NDA,预计2022H2获批;奥曲肽(1 个月)已开展BE、阿立哌唑(1 个月)正在进行1期,两个品种有望在2022 年报产。此外,公司IL-6R 单抗已报产并获受理,预计在2022 年获批;新冠重组蛋白疫苗V-01 加强针III 期中期分析数据积极,公司后续将快速推动V-01 的国内附条件上市、海外EUA 上市。

总结:(1.)2022年最大的看点是在手疫苗,加强针市场、老年市场、第三世界国家市场都是机会,获批EUA的话,绝对潜力牛股。 。

(2)公司当前TTM处于近四年估值中位数下方,估值已经到达较低水平。根据DCF模型测算,乐观情况下, 丽珠集团 内在价值为700-800亿,对应当前PE20,当前股价对比而言,属于严重低估。

注:以上仅本人观点、不作为投资!