作者 | 中信建投期货 田亚雄

研究助理:朱冠华

本报告完成时间 | 2022年06月16日 04:00

重要提示:通过本头条号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本头条号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本头条号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合

重要性的感受:

A、加息的油门或继续深踩,即7月通胀没有有效降低,市场预期未来三次的利率决议将分别加息75、50、50个基点;或是7月通胀趋平的情况下,未来三次会议分别加息50个基点的预期。

B、由高通胀引发的大举加息并不能在当下支撑美元指数的进一步走高,相反市场需要去讨论美元指数回落或大幅向下波动的风险。在此环境下,黄金的避险属性和抗通胀职能被市场挖掘,若通胀环境维持,或再次反弹至1900美元/水平

C、市场正面临通胀与经济的两难抉择,海外正在演绎加速见顶的行情,通胀面临失控,经济比通胀更有韧性是一厢情愿,美国经济硬着陆的风险正在加剧。金融资产的估值或都将面临重新界定,尤其在衰退预期愈发成型后市场风险偏好的走低。

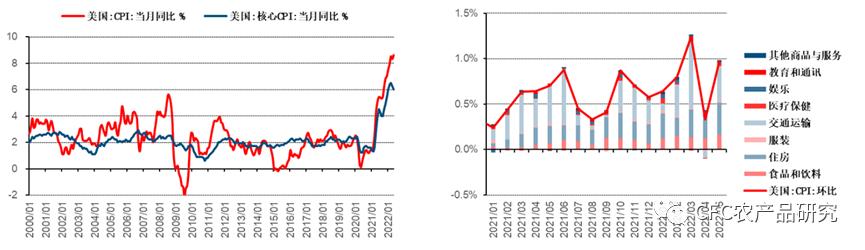

01-比经济更有韧性的通胀

5月CPI增速再度走高,短期通胀压力仍大。总体CPI意外跳升至8.6%,核心CPI虽然回落但同样高于预期。5月CPI月度环比增长1%,继续呈现广泛的涨价格局。汽油价格上涨4.1%推动能源分项上涨3.9%,由于油价、天然气价格近期仍在上行,预计6月能源增速进一步升至两位数。

剔除掉能源和食品,核心CPI环比上涨0.6%同样超出市场预期,航空复苏叠加油价上涨,机票价格涨超12%,除此之外,部分商品价格重拾涨势,例如连续回落2个月的二手车价格上涨1.8%,服装价格上涨0.7%。尽管薪资增速有所放缓,但尚未开始向物价反映。因此,期待美国通胀短期自然回落的希望破灭,高通胀预期已经有广泛的基础

数据来源:wind,中信建投期货

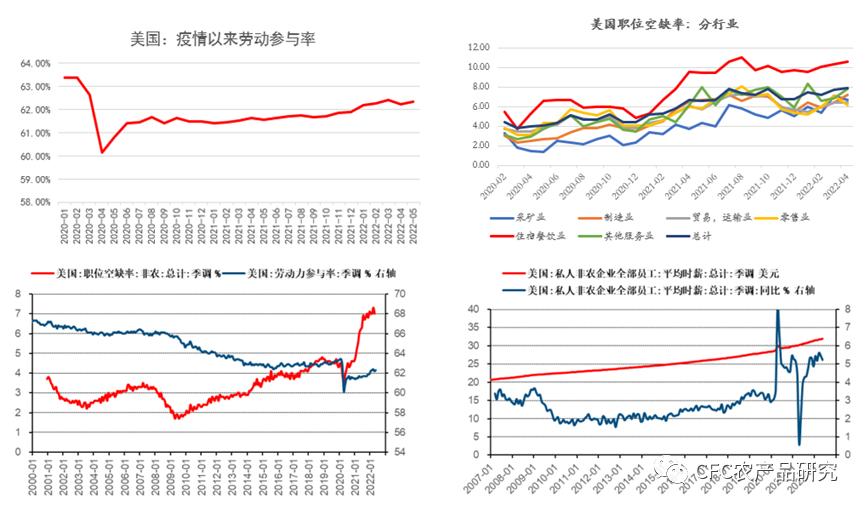

02-劳动力市场是未来重要的跟踪指标,尚未见到拐点

美国经济的结构,80%是服务业,20%是制造业,劳动力市场紧张,造成工资和通胀预期螺旋上升,会是通胀难以克服的重要环境。劳动力市场从来都是至关重要的。单位时间的薪酬有阶段性同比回落,劳动参与率回升,但整体的职位空缺率并没有迎来显著下行,尤其在服务业。

数据来源:wind,中信建投期货

服务业的职位空缺特点更为突出,大量的劳动力来自于兼职工作者和移民,在绿卡发放变缓和大量兼职工作者返岗之前,工作薪酬或难有显著回落。工资的高频变化仍旧是反应未来需求和监测通胀预期的重要指标。

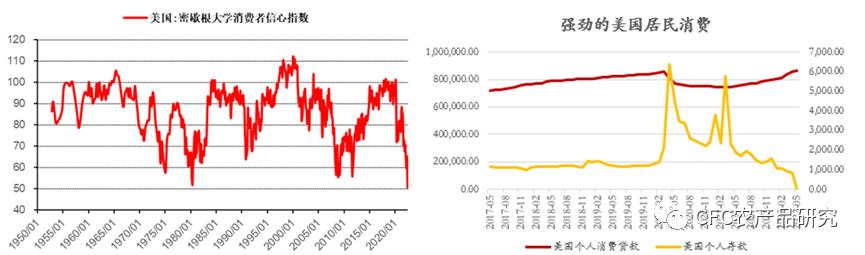

03-消费走弱仍旧仅仅是预期,现实仍旧强劲

数据来源:wind,中信建投期货

在消费者信心指数不断刷新新低的时候,有趣的是美国居民的消费现实并没有回落,个人存款在大幅下行后,个人*款贷**仍旧支撑着消费支出。除了家居类商品,美国绝大部分商品消费都非常亮眼,而服务业仍处在复苏的通道,餐饮消费等尚未修复至疫情前水平,随着出行需求的进一步增长,7月末结束以来或难觅显著的消费走弱。

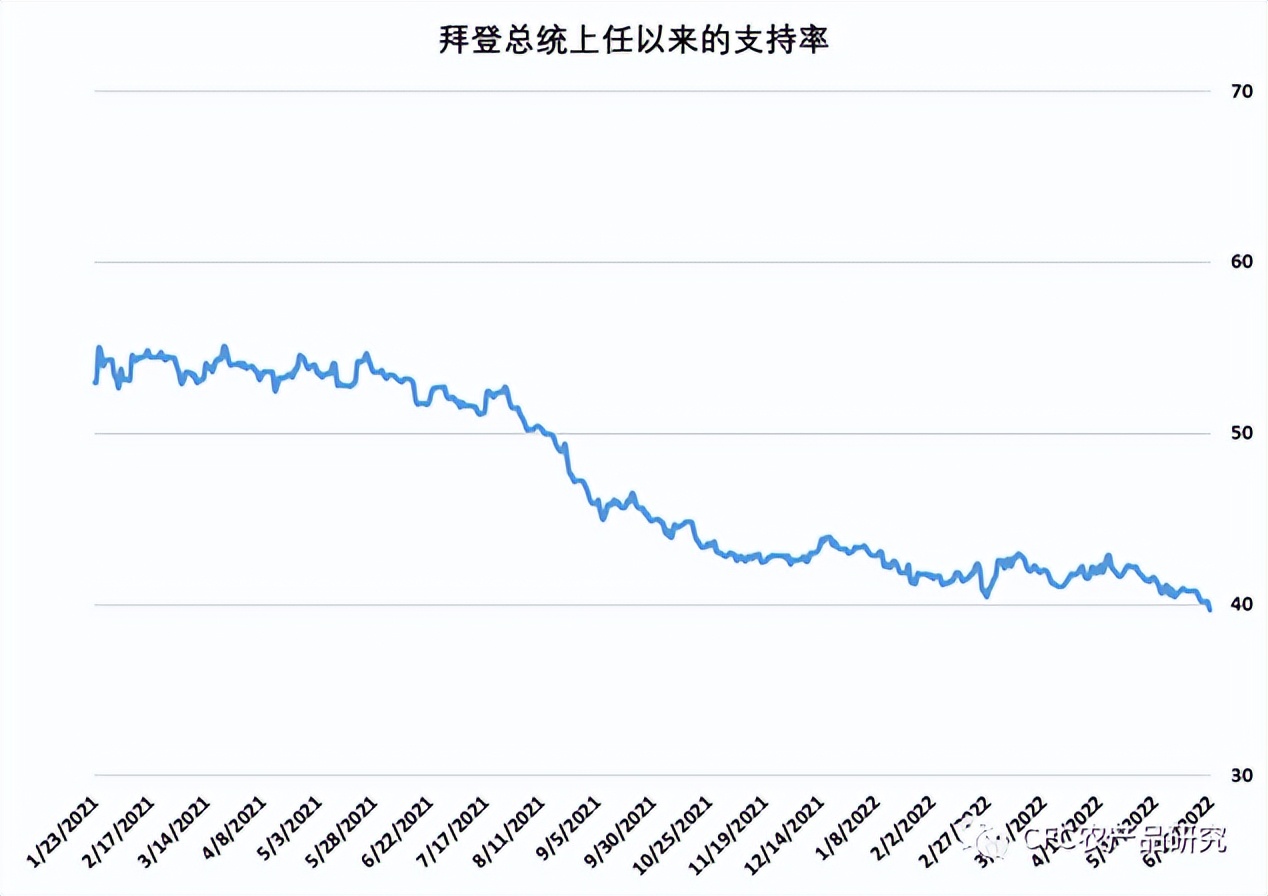

04-商品展望

数据来源:wind,中信建投期货

中期选举年份,选票或是政策的重要导向,拜登总统支持率降至上任以来新低,控制通胀或是下半年美国政府的重要目标。高通胀背景下的货币政策收紧本身是对后续美国经济硬着陆风险的担忧,而在大幅的提高利率水平过后,发债成本也显著抬升,届时美元汇率将成为美国经济调节的重要工具,可能在未来6个月展开的组合是年底利率快速抬升至3.25-3.5%水平,但美元或面临贬值的压力。

数据来源:wind,中信建投期货

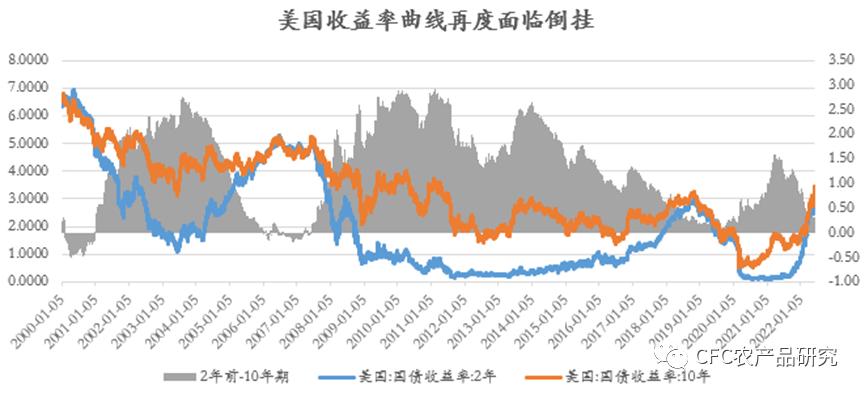

大举加息后短端利率预计较长端利率进一步抬升,而再度出现收益率曲线的倒挂,这或将成为风险资产的重要压力, 毕竟在市场恐慌的时候,没有α ——届时商品市场或面临系统性的中枢下移。本阶段我们仍旧倾向关注有色铜铝,棉花的偏空头的机会,而黄金,玉米,大豆等农产品和一次能源或有较强的估值韧性。

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。

以上内容来源于微信订阅号-CFC农产品研究,原创作者:田亚雄(期货投资咨询证号:Z0012209),本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对本报告所载资料的准确性、可靠性、时效性及完整性并不作任何明示或暗示的保证。本报告中资料、意见等仅代表文章发布当日的判断,相关研究观点可能依据后续发布的研究分析文章中更改。

本报告内容仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。中信建投期货不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户,投资者依据本报告内容作出的任何决策与中信建投期货或作者无关。

本报告发布内容如属于系列解读,则投资者可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解,提请投资者参阅我司已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险。

本报告发布内容为中信建投期货所有。未经我司书面许可,任何机构和个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经我司书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。