壳资源概念行业报告分析

作者:万讯研究员 潘弘韬

1 、板块回顾(题材炒作)

1 .1 政策背景

注册制暂缓实施和战略新兴板无限期搁置使得IPO的难度大为增加,截止4月初A股在排队待审企业771家,全国有上市需求的接近万家,再加上中概股回归热潮,上市需求相当旺盛。而按照当前的审核速度,消化完需要很长周期。

而考虑到市场的承受力,从中长呵护市场的角度出发,管理层目前的政策导向有两方面:一方面触犯政策底线的品种严加处罚退市,比如财务数据造假以及经营数据不再符合上市标准的公司,如博元投资等为代表;

另外一方面提倡和引导将遗留僵尸股和尚能通过资产整合或借壳等手段实现有融资需求的优质公司上市,减轻IPO压力的同时,也进行市场生态的自我净化,这样可促进社会稳定和市场有序发展,能最大限度保护好已持有这些公司的中小投资者利益,对以后的改革政策逐步推进创造条件。

1.2板块运行

上半年壳资源走势偏强势,主要靠题材炒作,后来由于政策因素暂时熄火。

![]()

从图中可以看出,从5月19日开始到7月1日,主力及大单的大部分属于净流出,而散户(小单)一直属于净流入状态,说明壳资源的炒作比较严重。

2 、板块发展(行情波折,未来发展趋势可圈可点)

2.1 板块突起,逆势凸显赚钱效应

随着注册制推出延后和“十三五”规划中战略新兴板设立的删除,壳资源概念股公司的价值重新受到重视。随着市场资金对壳资源概念股关注力度的加大,相关概念股也在反复走强。4月15日左右来看,虽然大盘出现剧烈震荡下行,但多只壳资源概念股仍在逆势表现。

![]()

从图中可以看出壳资源走出独立走势,逆势跑赢大盘。

市场对借壳概念存在较高的关注度,和上市公司被借壳后巨大的涨幅不无关系。一方面是因为上市公司被借壳之后基本面将发生变化,公司价值将得到重估;另一方面,上市公司借壳往往会成为资本市场关注的热点,容易受到投资者热炒。借壳概念被市场热炒已是惯例。据业内人士统计,借壳公司复牌后往往获得惊人的超额收益,统计数据显示,被借壳公司复牌后的股价在短期内将急剧上涨,在十几个交易日内相对市场的累计超额收益平均高达70%以上。

2.2壳资源迎来降温

6月17日,证监会就修改《上市公司重大资产重组办法》向社会公开征求意见,重组办法从三方面全面收紧“炒壳”,这意味着借壳上市即将迎来最强监管风暴。

而证监会严打炒壳之举在二级市场上也产生了立竿见影的效果。

新规发布,同时就“上市公司发行股份购买资产同时募集配套资金”和“上市公司业绩补偿承诺”发布两条最新《问答》,作为新规的补充和呼应。此次修订旨在给“炒壳”降温,促进市场估值体系的理性修复,继续支持通过并购重组提升上市公司质量,引导更多资金投向实体经济。

短期的壳资源炒作告一段落,未来的优质资源将受欢迎。

2.3优质壳资源或有机会

禁止借壳上市募集配套资金,是为了遏制收购方及其关联人在重组上市的同时获取高额融资牟利,该规定客观上提高了对重组方实力的要求。而另一方面,鉴于壳公司大股东短期议价能力下降,优质资产持有者的议价能力提升,在政策引导下,会大大提高卖壳方及借壳方的谈判效率,加快兼并重组的操作效率。

新规对壳公司及大股东提出的合规性要求,将加剧壳资源的分化。但在IPO堰塞湖及注册制推迟的背景下,使得壳资源为稀缺资源,已被处罚的壳公司及创业板壳公司在一定期限内不具备借壳重组的可操作性,这将造成壳资源供给进一步收紧。物以稀为贵,壳资源仍具备投资价值,而且随着优质资产的注入,未来股价将具备更大的弹性,获得的收益会更高。

3 、关注个股

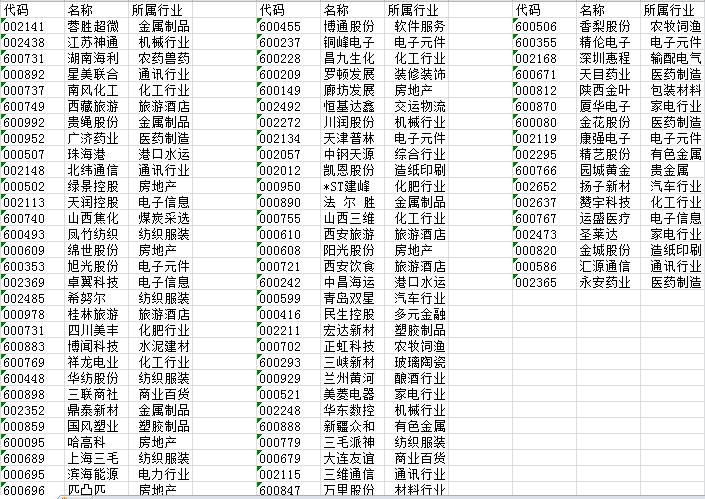

壳资源板块包含以下几只个股

![]()

从这77只股票中,结合行业走势以及大盘的形式,关注002141(蓉胜超微),000820(金城股份)这两只股票。

002141(蓉胜超微)

![]()

公司于2010年6月公司拟定向发行约7798万股(13.17元/股)购买上海杨行铜材有限公司100%的股权。该个股属于电子元器件行业,于2016/04/26定向增发14230万股,于2021年解禁。

该个股在15年9月我就在关注,后来的走势也相较强劲,近期均线拐头向上,MACD金叉向上,红柱放量走势可观,如果有效突破前期高位,在解禁之前定会有一波上冲的行情。

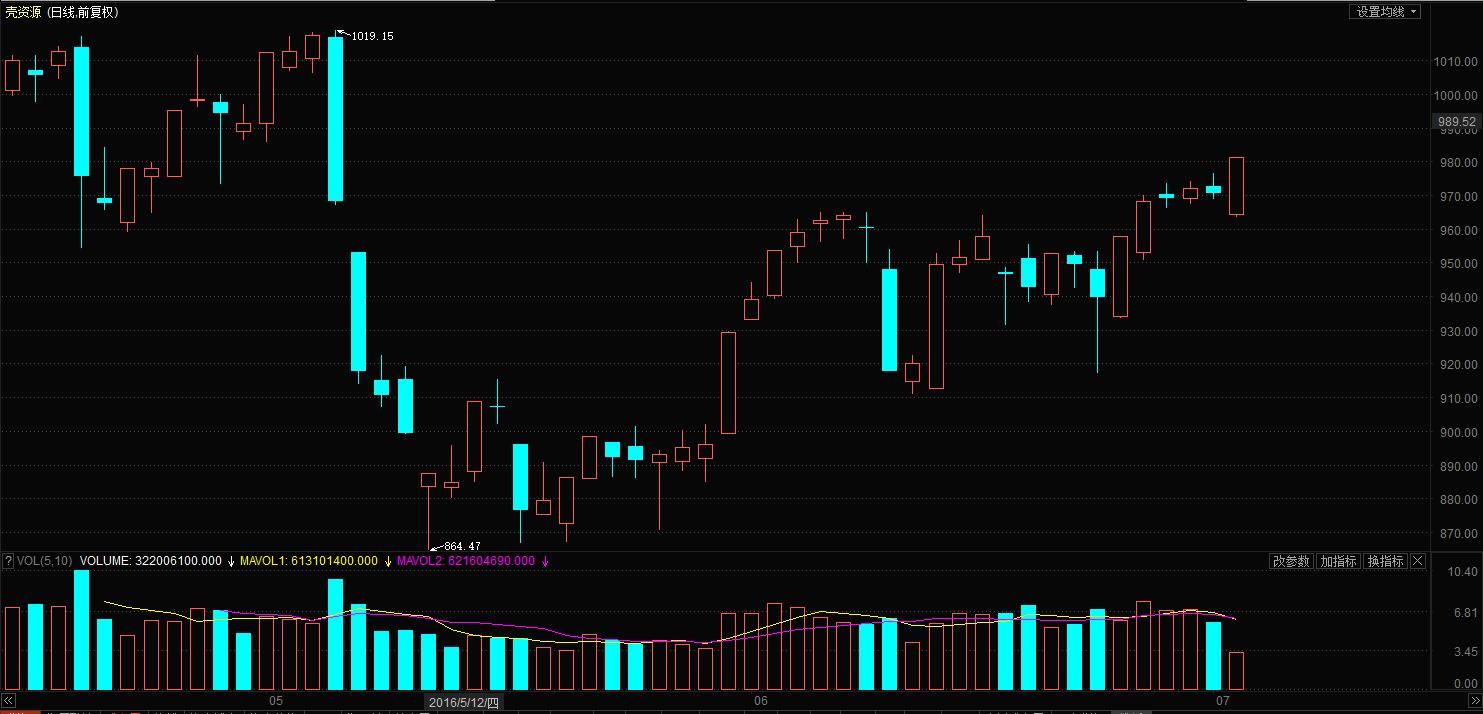

000820(金城股份)

![]()

公司于2016年5月3日公告修订后的重组草案,公司拟通过进行重大资产出售、置换及发行股份的方式购买江苏院100%股权。由于前期的业绩不佳,多次摘帽后公司进行资产重组以及借壳上市。

个股的主升浪开始,上涨的波段时间超过前期那一个波段,量价配合合理,走势有效突破17.60元,在碰到前期的高点前,一路无阻。如果大盘在带动个股上扬的情况下,价格突破23.48,向上空间将会打开。

以上表格及数据部分来自于网络,上述属于个人观点,谨慎投资。