2018年10月19日,赛迪顾问总裁孙会峰在“2018世界智能网联汽车大会”上发布《2018年中国自动驾驶产业发展及投资价值白皮书》,对自动驾驶产业背景、产业链、产业现状、未来趋势、投资价值进行详尽的分析和判断。孙会峰认为,ADAS作为自动驾驶的前期落地产品,市场需求旺盛,未来三年仍将保持快速增长,预计在2020年达到近900亿元市场规模。

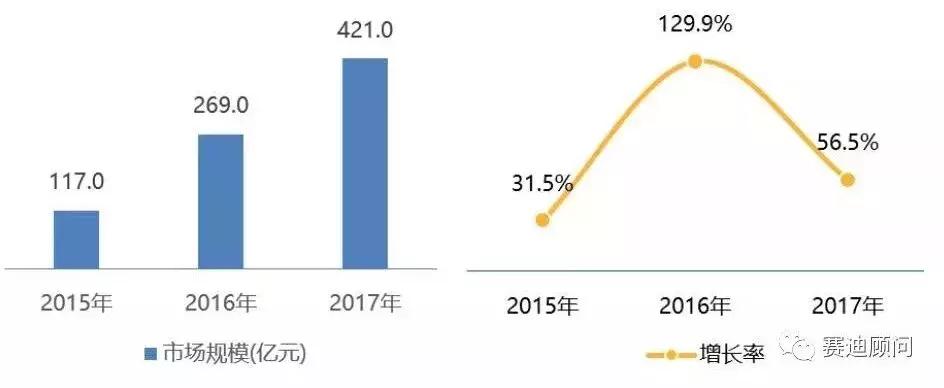

图 1 2015-2017年中国ADAS市场规模及增长率

数据来源:赛迪顾问 2018, 09

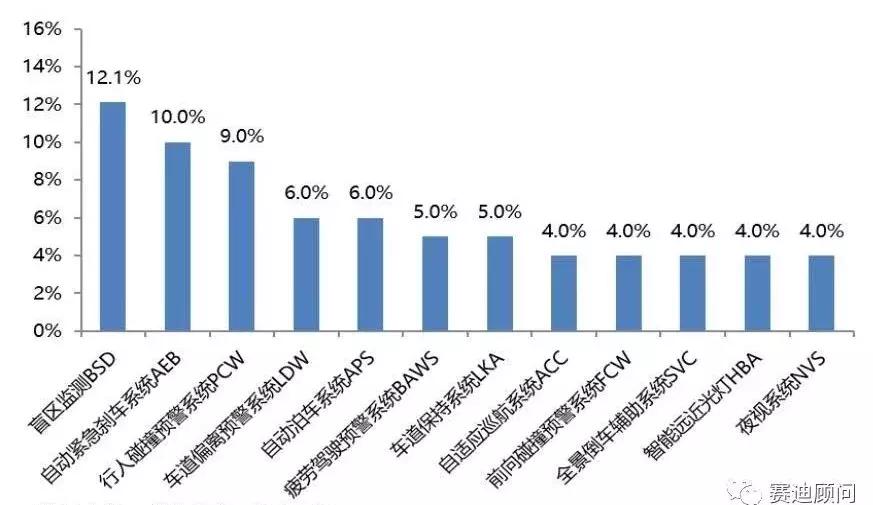

2017年,在国家提倡“互联网+汽车”融合工程及人工智能三年行动计划的推动下,智能网联汽车领域迎来发展高潮。ADAS作为自动驾驶的前期落地产品,市场需求旺盛。中国ADAS市场规模总计421.0亿元,相较于去年的269.0亿元增长了56.5%。与全球ADAS市场相比,中国ADAS市场的增长速度高出10个百分点。ADAS产品的选配渗透率大幅提升,盲区监测BSD、自动紧急刹车系统AEB及行人碰撞预警系统PCW三类渗透率较高,分别为12.1%、10.0%及9.0%,相比于去年均提高了5%以上。智能远近光灯HBA、夜视系统NVS等技术难度较高,产品成本高,形成价格门槛,仅装配于部分高端车上,目前市场渗透率仍然较低。

图 2 2017年中国ADAS产品选配渗透率

数据来源:赛迪顾问 2018, 09

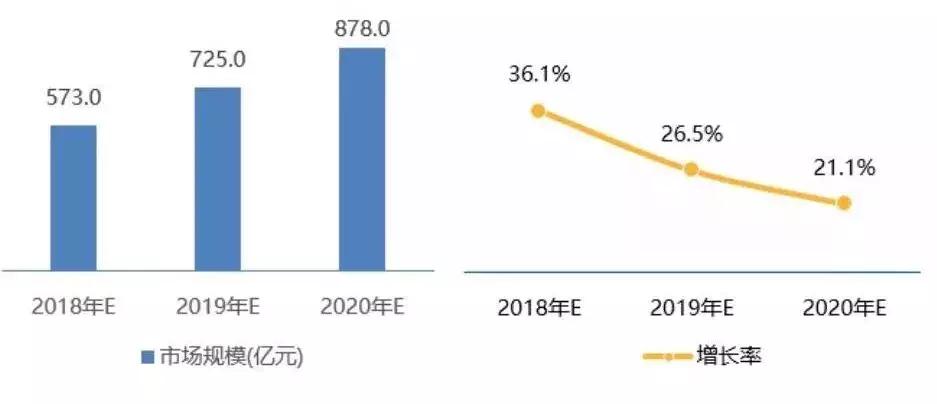

ADAS作为人类驾驶到无人驾驶的过渡产品,将率先得到大规模应用。2017年4月,工信部、国家发改委、科技部共同发布的《汽车产业中长期发展规划》中提出“到2020年,汽车DA(驾驶辅助)、PA(部分自动驾驶)、CA(有条件自动驾驶)系统新车装配率超过50%,网联式驾驶辅助系统装配率达到10%,满足智慧交通城市建设需求。”同时,工业制造智能化和互联网模式多元化的双引擎驱动也将加速电子信息、移动通信、人工智能等技术与汽车产业的融合。2017年,中国ADAS的市场渗透率已经大幅提升,逐渐接近欧美发达国家水平。预计未来三年中国汽车市场对ADAS的需求量将保持持续增长的态势,年均复合增长率约为27.8%,在2020年实现近千亿元市场规模。

图 3 2018-2020年中国ADAS市场规模及增长率

数据来源:赛迪顾问 2018, 09

ADAS产品渗透率进一步提升,选配功能渗透率最高将超50%。未来,随着技术的突破,ADAS产品成本将逐渐下降。搭载ADAS功能的车型将从高端车型向中低端车型渗透,前碰撞预警、车道保持系统、自动泊车辅助等ADAS功能将进一步普及。盲区监测、车道偏离预警等功能有望在新上市车型中实现完全覆盖。在整个汽车市场中,配备盲区监测功能的ADAS产品渗透率将超过50%。

图 4 2020年中国ADAS不同功能的渗透率

数据来源:赛迪顾问 2018, 09

ADAS的车型搭载比例在新车市场中有望达到100%。由于市场竞争和技术进步,ADAS系统普及度逐渐变高,并且从高端车型下探到低级别车型中。目前,盲区监测、前碰撞预警、自动泊车辅助等自主式辅助驾驶技术已经得到广泛应用,处于普及推广阶段,应用范围由豪华车型扩大到经济型汽车。未来几年,受益于ADAS市场的迅速发展、国内对交通安全问题的逐渐重视以及政府对ADAS技术搭载的政策要求,ADAS的车型搭载比例将逐步提高。2020年,ADAS系统的总车型搭载比例预计达到50%,新车市场搭载率有望达到100%。