娱乐圈啪啪打脸的事儿告诉我们,做人还是别有人设的好。

风靡投资圈的定期定额投资也一样,稳赚不赔的人设设久了,也会打脸的。

思考过为什么你牛市拿不住,熊市一亏到底吗?

一脸蒙圈?不明所以?难以置信?……

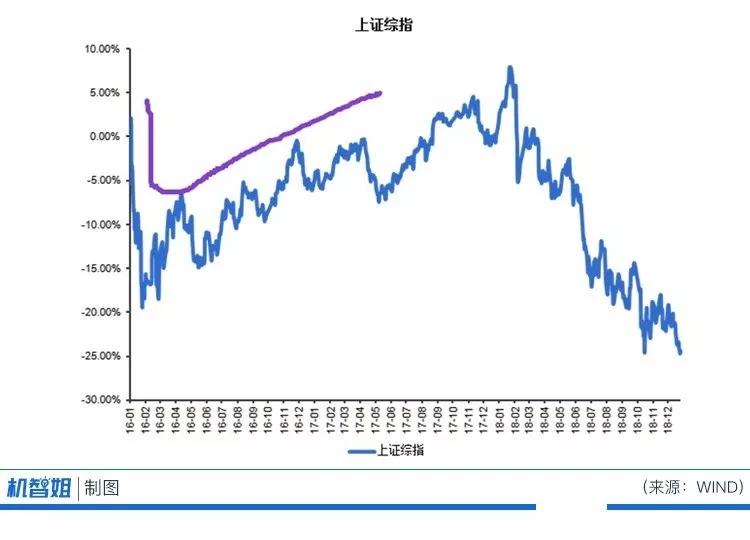

举个例子来说,以定投上证指数为例,基民李大姐从2007年10月16日开始定投,每月定投1万元,到2016年1月28日,定投时长8年3个月,定投总收益率只有1.31%。

如果李大姐能提前两个月止盈,收益率就能达到31.57%。

如果李大姐定投再少6个月,定投收益率就能达到80.37%。

前后不到一年的时间,李大姐定投的收益整整差了近80%(数据测算来自:U8基金网)。

3个时间点并没有相差很多,但是收益率天差地别,其中一个重要的原因就是没有及时止盈。

关于定投,再给你举个例子。

2016年1月份的“熔断”,彻底将上证综指降至阶段性低点。

不过从定投角度来讲,越跌越买,捡拾便宜筹码,随着后期市场上涨反而能走出一条相对不那么规则的“微笑曲线”,是件好事。

但如果你没有及时止盈、落袋为安的话,后续市场遭遇大的调整,那么这些收益也会化为乌有。

同时,根据统计,定投的每一次扣款对整个定投成本都是有影响的,按照边际效应递减原则,随着定投时间拉长、定投次数增加,单次扣款对整体成本的影响会越来越小。

这就好像假设你买了一只基金,一开始净值是一块钱,短时间内跌到0.7元,这时候你坚持定投买进去,发现平均成本就会下来。

但是随着时间的推移,投入的资金也越来越多,时间久了,比如说你已经用数万元买入该基金,而你每次定投还是保持两三百。

你原本是希望通过定投把它的成本价格往下拉,但已经拉不动了,因为你的基数大了。

所以别再相信什么“交给定投,万事无忧”、“定投越久越好”的谎言了。

定投最重要的不是坚持,而是止盈。

要记得,定投不是一次开始就要一辈子,而是一辈子中可以开始-结束、再开始-再结束……,只要定投不终止就好了。

其实“长期定投,从不止盈”只是理财中常见的一个雷区,再给你说说投资理财道路上还有哪些“雷”?

比如你在微博上看到某大V经常推荐“某某P2P”,就将自己的闲余资金全部投入了“某某P2P”。

使用几天后,每天收益到账正常,所以决定加码。本以为自己能够高收益、低风险两手抓,却突然发现某天系统显示异常,无法进入,办公地也人去楼空。

再比如:行情躁动之时,你采用“快进快出,绝不恋战”的闪电战法。

上午券商股,下午“猪”行情,左手把握5G浪潮,右手狠抓新能源产业链。

买入卖出,来去如风,但是一周之后,看了一眼账户,一顿操作猛如虎,还是亏了百分之25%。

理财中踩“坑”,自然会影响到自己的投资收益率,但也无须过度惊慌。

因为对大多数人来说, 在投资过程中,踩雷入坑犹如生活中做错事,总是不可避免的。

作为一个投资者,我们能做的是从源头防范,尽可能减少踩雷的频率。

而想要防雷,就必须知道“雷”在哪儿。

基于此,新浪理财大学开设了这一次的《理财防雷指南》课程,将这些理财中常见的“坑”总结出来。

试听链接:新浪理财大学

三人拼团价仅需0.99元,有助于你提前认识这些危险的“雷区”,并且有意识地避免性质相同的错误一再发生。

Tips:购买课程后,你的课程可以在“新浪财经APP首页-理财大学-已购”界面查看(微信内在“新浪财经公众号下方-理财大学-精品课-已购”查看)