人们总说,人不理财,财不理你。现在的人已经有很强的理财意识的了,所以不会仅仅的只放到活期里面,那么,我们怎么去根据自己的情况去选择适合的理财产品呢?

我们做理财,会看中三性之一去选择银行理财,分别是收益性,流动性以及风险性。不同的产品其实都离不开其中的两性,而很难去得到三性共存的产品。

简单来说,就是你很难找到同时是高收益,无风险而且流动性强都共存的产品。你想获得高收益,就需要牺牲部分的流动性或者提高风险性。

首先我们一起来看看银行储蓄存款,银行储蓄存款作为保本保息型产品,利率水平都不算太高,各家银行的挂牌利率都是在人行基准利率基础上进行上下浮动执行的。

2019年开年之争刚刚打响,各大银行的存款利率与去年整体保持在一个水平,没有太大的变动。由于我国的幅员辽阔,银行会根据各地的实际情况在官网指导利率的基础上进行适当调整,因此我们在各地看到的,即使是同一家银行的利率也会有所出入。为了便于对比,故而,此次我们以官网的利率直接对比,如下图所示,系目前各主要银行的官网指导性利率。

以全国知名的银行利率来看,定期储蓄存款最高的是5年期利率,但是也仅仅超过4%的年利率。

大额存单利率虽然高于普通储蓄存款,但是最高也仅比普通储蓄存款多上浮了5个百分点。

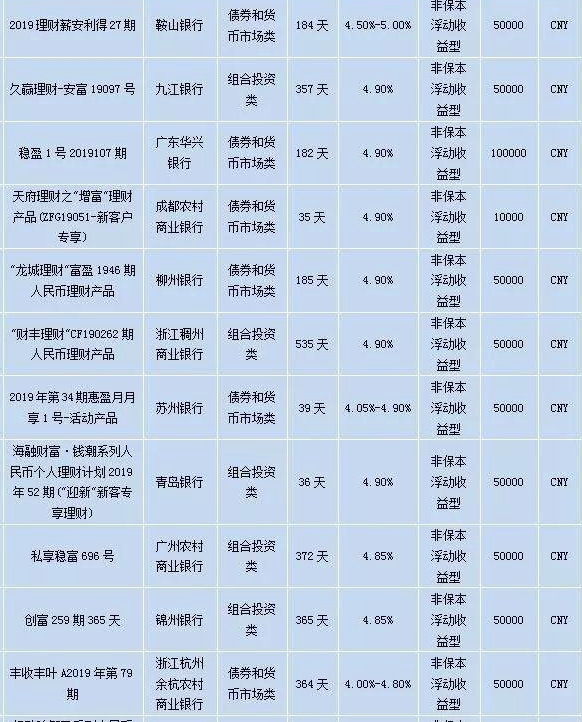

小编同时也为大家整理了本周的一些银行理财产品,本周在售的2051款银行理财产品中,平均预期收益率4.13%。除结构性产品外,本周20款产品(占比0.98%)预期收益率在5.00%及以上,其中预期收益率达到6.00%及以上的产品0款;1280款产品(占比62.41%)的收益率集中在4.00%-5.00%区间;751产品收益率在4.00%及以下,其中20款为外币产品,731款为人民币产品。

本周30.67%的产品期限集中在3个月以下,平均预期收益率4.01%。1年以上期限的产品共78款,平均预期收益率为4.43%。258款结构性产品在售,其中62款产品挂钩利率,75款产品挂钩指数,13款产品挂钩期货,28款产品挂钩汇率,21款产品挂钩现货价格,5款产品挂钩股票,7款产品挂钩基金,47款产品未透露挂钩标的。

从人民币固定收益型产品的平均预期收益率来看,城市商业银行产品为4.28%,股份制商业银行产品为4.27%,国有控股银行产品为4.02%,农村金融机构产品为4.03%。

随着时代的不断进步,银行的理财产品收益率正在不断下降,根据相关数据监测显示,2018年12月份的时候,银行理财收益平均收益大概是在4.4%,而到了2019年1月份,这一平均收益已经下降了4.38%,虽然这两个月的收益率差距不是很大,但如果把2019年1月份的收益率跟2018年2月份的收益率对比就知道目前的理财收益下降是很明显的,2018年2月份的时候,银行平均收益率大概是在4.91%,相对这个收益率来说2019年1月份已经下降了0.53%。

理财存款利息下降,这实际上是国家宏观调控政策达到一种预期的结果。

2018年到2019年,我们国家先后,5次降低存款准备金率,大型金融机构存款准备金率由17%降至14%,中小型金融机构由15%降低至12%。

日前,央行再次宣布定向降准。从2019年5月15日开始,对聚焦当地、服务县域的中小银行,实行较低的优惠存款准备金率,释放长期资金约2800亿元。

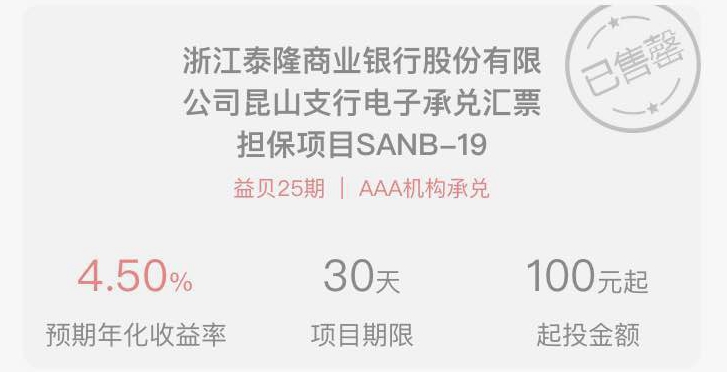

可是小编据了解,同为银行兑付产品,有些产品收益不仅没有下降反而有稳步提升。以某平台为例,它旗下的银行兑付产品从开始的年化率4.50%已经上涨到5.50%了。

最后小编觉得投资理财本身就是一个存在风险的事情,没有绝对安全绝对挣钱的项目,在购买属于自己的投资理财产品时,心态放平,理性购买,小杰相信在投资理财的道路上人人都能找到属于自己的好项目好方式,不要让自己最后从“赚钱”变成了“花钱”。