作者|戴险峰

海外宏观对冲基金经理、看懂APP专家(TA已经入驻传播星球APP)

PS:本文观点仅供读者参考,不构成个人投资意见,投资者应结合自身情况自行判断并承担风险。

A.摘要

几个月前我说过“买一切”,指的是股和债,而且是方向性策略,就是做多。背后的基本逻辑是经济有可能软着陆,也就是经济依然增长,但通胀下降至美联储的目标。在这种环境下,股票和债券可能双双反弹。

我现在是在资产配置的背景下谈论“买一切”。时限更长,超过一年。资产类别更为广泛,包括大宗商品之类的另类投资,甚至包括数字资产等高度投机的资产。

这一策略建立在如下基础上 : a . 不同资产类别之间的相关性低或为负; b. 包括中国可能复苏在内的良性宏观背景; c. 一个潜在的宽松周期即将到来。

这些判断是有其道理的。

当经济恢复正常,而且美联储政策灵活主动时,股票和债券之间的相关性可能再次变负。而软着陆则意味着股票和债券的回报率很可能会高于历史平均水平。中国经济复苏意味着大宗商品可能得到支撑。宽松的经济周期意味着投机行为可能再次出现。

择时并不是关键——你需要时间来实现预期回报。风险容忍度是关键。你需要确保每项资产的权重都在你的风险承受范围之内。

更复杂的策略可以包括基于市场波动或市场观点的动态配置。不过这实际上与宏观交易已经没有本质区别。

这 种配置策略是 长期策略,波动性会更高。 如果: a. 实现,那么组合的波动会减轻 。随着时间的推移,投资组合将实现 b.和c.所暗示的预期回报。

B.软着陆

一段时间以来,我一直在谈论宏观背景。

软着陆的可能性越来越大。如果能够实现,软着陆将为股票和债券提供有力支撑。

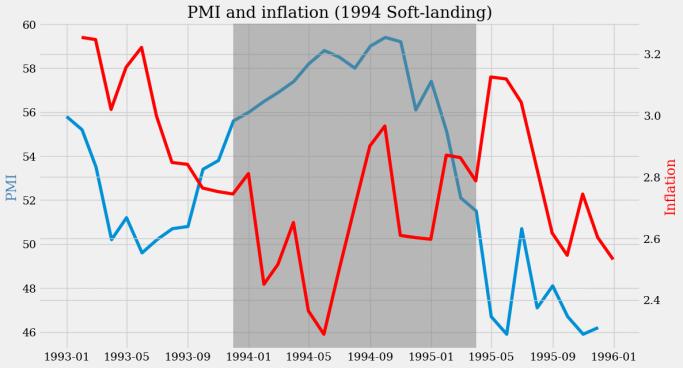

1994年,美国实现了软着陆。通货膨胀得到控制,而经济避免了衰退。

通胀率降至可接受范围且经济出现明显放缓迹象时,美联储结束了加息周期。

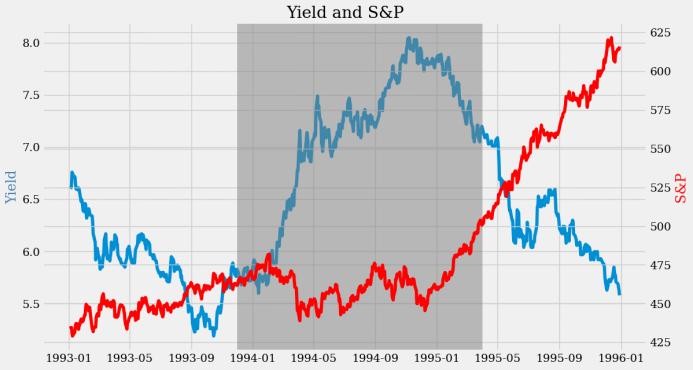

随着美联储接近加息周期的尾声,股市和债市均出现反弹。

C. 股票和债券之间的相关性可能变为负值

当经济恢复正常时,股票和债券之间的相关性可能变为负值。

滞胀前后,股票和债券可能会呈现正相关。当通胀处于高位并不断上升同时经济放缓时,这股和债一起下降。当滞胀期结束时,它们会一起上涨。因此,它们之间的相关性可能是正的。

但随着经济恢复正常(滞胀不是经济常态),股票和债券之间的相关性可能变为负值。这是因为正常的商业周期意味着,当经济增长率变为负值时,美联储就会开始降息。

D. 中国的复苏可能会为大宗商品设定一个底线

中国经济可能受益于累积性的政策宽松。如果中国经济真的复苏,可能会为大宗商品托底。

中国经济复苏可能为铜提供更多支持。

E. 宽松的经济周期可能引发投机

投机性资产可能会受到美联储的影响。从历史上看,美联储的宽松周期形成了投机泡沫。

数字资产的投机性很强,它们可能会从宽松周期中受益。

点击文末 【阅读原文】 *载下**传播星球APP