伊利集团在8月5日公布了最新的限制性股票激励计划,一石激起千层浪。随后,股价也出现了比较大的波动,看的出有些投资者对于这次伊利的股权激励计划有着自己的想法。很多粉丝也对此询问老张,这股权激励到底是怎么回事?对我们的投资有什么影响吗?

既然大家问了,也就这个问题和大家聊一聊。

首先,这股权激励,也称为期权激励,是企业为了激励和留住核心人才而推行的一种长期激励机制,我们为什么要搞股权激励呢?当然是为了实现目标,鼓舞士气。2018年伊利再次提出2030年成为全球乳业第一、全球健康食品前五的宏远目标,而这一次限制性股票激励计划,就是为了激励管理层,营造的“共赢”之局,将管理层的利益和公司绑定,促使公司创建更大的辉煌。

但是,股权激励计划刚出来,业界有所担忧,其中最大的担忧就是觉得,这个股权激励的门槛太低,管理层赚钱太容易了。对于这个观点,不太认同,因为这次伊利的股权激励采用的是限制性股权激励。

什么叫限制性股权激励呢?它是一种专门为了某一特定计划而设计的激励机制。所谓限制性是指出售这种股票的权利受到限制,亦即经理人对于股票的拥有权是受到一定条件限制的,比如说,限制期为三年。经理人员在得到限制性股票的时候,不需要付钱去购买,但他们在限制期内不得随意处置股票,如果在这个限制期内他们辞职或被开除了,股票就会因此而被没收。

而这次伊利的股权激励,就限制了6年的限制期,6年内禁止操作套利,同时还设置了严格的考核制度,没有满足考核制度,也无法获得股权激励资格。此外,从激励计划本身来看,表面上有一倍的利润空间,但事实上面对45%的个人所得税,六年50%左右的融资成本,按目前股价,实际收益率在5%以内,稍有不慎就会赔钱。再加上目前不确定的国际国内经济形势,本次激励计划的吸引力并不是如想像的那么可观。因此说伊利的股权激励门槛很低,根本是无稽之谈,也不存在套利空间,只是一次单纯的激励方案而已。

另一种观点认为,伊利的股权激励没有挑战性,对公司的激励作用有限。但同样不认为。事实上伊利此次激励已有先例。

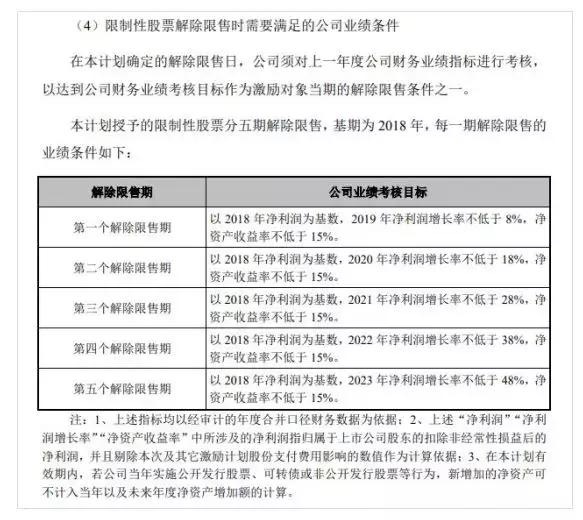

而这一次,对于伊利此次股权激励计划业绩考核条件较低的说法也不客观,根据公告显示,此次激励计划的成长性指标以2018年净利润为基数,2019-2023年度扣非净利润增长率为8%、18%、28%、38%、48%,即CAGR8.2%。并且要求 2019-2023年度净资产收益率为15%。这个目标是公司综合考虑了历史业绩、经营环境、行业状况以及公司未来的发展规划等相关因素制定的。

伊利的目的非常明显,就是让企业目标与管理团队高度*绑捆**在一起,让大家明白,“只有让企业取得更好的业绩,只有股东和消费者认可,只有获得更高的股票市价,大家才真的获得高收益,按现在的收入和利润收益水平不赔钱就不错了,想赚钱基本上不可能”。

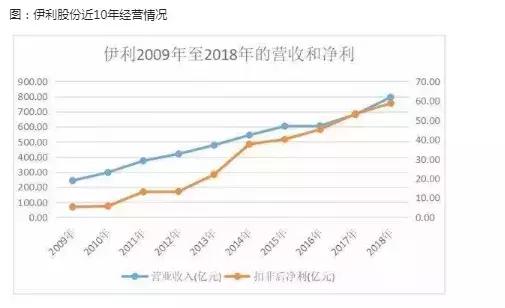

根据伊利股份2018年年度财报显示,其2018年净利润为64.52亿元,这意味着伊利2019年要在目前已经很大的净利润基数上再有接近50%的增长,达到95.5亿人民币,这并不是一个理所当然、轻而易举就能完成的业绩,如果伊利核心团队不付诸巨大努力是根本无法实现的。

而且,股权激励目的是让被激励的员工能把企业当成是自己的家业,没有人比当职员工更清楚股份所能给他们带来的价值。以此调动员工的积极性,建立属于企业与被激励方的利益共同体,不是直接的让他们成为股东,而是让他们有机会成为股东。

正是这些优势之处,使得股权激励成为很多巨头发展壮大,增加凝聚力的不二法门,根据《财富》杂志2015年发布的数据显示,世界500强企业中,进行过股权激励的企业高达85%。

包括国内两大龙头的腾讯与阿里,腾讯在股权方面的激励方式高达120亿港元,而经常登上胡润百富榜的阿里高管团队,在股权激励方面的收益累计也有800亿左右。就连苹果公司去年1000亿美元股票回购项目,也有相当一部分用于股权激励。

而且我们还要看当前乳业的现状,拿比较近的全行业过去5年营收来说,CAGR已降到4.22%,而伊利这一指标略高,是7.8%,而业内大部分乳品公司已经零增长了。所以说此次目标过于简单,也不够客观,我认为这次的激励制度还是非常合理的。

最后,要说说激励制度对伊利股价的可能影响。首先8月6日,伊利股份一开盘即大幅下挫,逼近跌停,全天大跌8.8%,报收28.10元/股,创近四个月新低。我认为,之所以有这种结果,是一些小白对激励制度的误解,激励制度刚出来以后,网上谣言遍地,股价20元,投资者人心涣散的时候不回购,反弹到30多才开始回购,乱花钱,给自己输送利益就肆无忌惮,大手大脚。

然而事实我已经分析过了,完全是无稽之谈。伊利过去10年平均盈利增长的确远过于8%,但是回到现在这一刻,其实大部分消费行业增长缓慢下来了,包括奶制品行业。严格来说,乳业还是过得很难的,除去伊利蒙牛以外的大多数竞争者利润都在下滑。管理层要是混吃等死,也是做不到这个成绩要求的。所以在伊利股份股权激励计划发布之后,虽然A股大盘继续保持颓势,上证指数下跌0.32%,但伊利股份则在开盘下跌3%后便迅速翻红,收盘逆势小幅上涨0.21%。

因此,本次激励方案立足于长期效果。当伊利公司完成回购后,时点超市场预期。本次激励计划拟授予1.83亿股,占总股本比例3%,授予价格为15.46元/股。与2016年的激励方案不同,本次激励方案包括了核心高管,而且时间跨度长,共有5个解锁期,业绩考核目标持续到2023年,从短期来看,伊利能够吸引人才、留住人才;中期来看,又加强了员工归属感和团队凝聚力,是企业文化的补充;而长期来看,能让经理人关注长期利益,帮助完善企业的治理结构,补全薪酬与考核委员会的职能,从而达到整体业绩的提升。

因此当激励落地之后,核心管理层的持股比例将进一步增加,更有助于增加对公司的控制权,保持经营的稳定性。

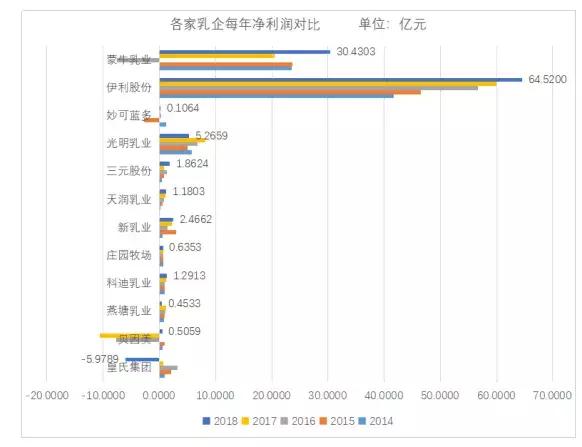

还有人担心,这次激励制度会影响伊利的龙头地位,这也是杞人忧天。以2018年伊利与主要竞争对手蒙牛的数据对比来看,伊利2018年全年实现营业收入789亿元,而蒙牛为689亿元,差距已经到达百亿级别(而蒙牛出售君乐宝后,这一差距或将进一步加大);在净利润方面,伊利为64亿元,蒙牛仅为30.4亿元,还不到伊利的一半。从这个角度来看,伊利在行业龙头十分稳定,即便是竞争对手因为体量较小,未来在增速上占据些许优势,想要追赶上伊利,也几乎没有可能。

总而言之,伊利还是那个伊利,实际上他是在一个基本不增长行业里依旧维持增长的大公司了,这次市场对他有所误解,也是因为对他的期望过高,如今的价格趋于合理,我们更要看重长期的回报率,估计可能在6%-8%左右,认清了这个事实,你就可以继续持有这支白马股!