记得疫情封闭期间,朋友圈、抖音等各大社交平台掀起了面食制作比拼潮,各种花式面点,西式的面包、蛋糕,中式的馒头、包子、蒸饼、花卷等。白花花的面粉一袋接着一袋被人们购买,听说面粉和酵母粉简直就是超市的“爆品”。大家以为小麦、面粉会赚钱,其实最赚钱的还属发面用的酵母粉。

提到酵母粉,大概常下厨房的朋友们一定会异口同声提到“安琪酵母”。的确,安琪酵母的品牌知名度很是响亮,位居亚洲第一,全球第三!下面我们就来了解一下这家公司。

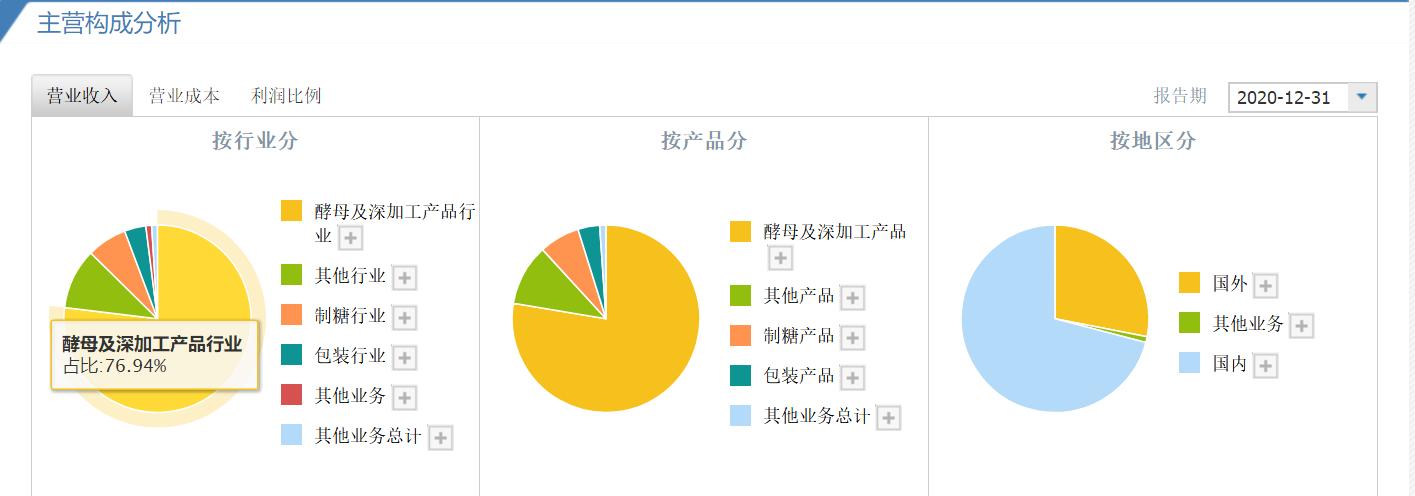

安琪酵母是一家老牌国企,现在的实际控制人依然是宜昌国资委,1986年成立,2000年上市。公司属于生物技术公司,生产销售的产品主要有面包酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等,最主要的就是酵母类产品,营业收入占比76.94%,见下图。这些产品主要应用于烘焙与发酵面食,酿酒,保健品,动植物营养等。

数据来源:同花顺个股

安琪酵母是一家国际化的公司,至少在15 个国家市场占有率第一,并成功进入美国、欧洲、日本等发达国家和地区。酵母类产品全球市场份额达到 15%,国内市场占有率稳居第一。在全球范围内与位列前两名的国外公司乐斯福、英联马利形成了寡头垄断态势,而且这一态势将持续。目前,中国已成为全球最大的酵母生产国和出口国。预计未来五年,全球酵母产销量继续增长,酵母市场主要增长来自于非洲、中东、亚太市场,潜力较大,酵母及衍生品细分应用领域越来越广,新兴市场和潜在市场处于快速演进的发展中。由此可见不但实力雄厚,地位不易撼动,而且未来的成长性还很好。

那么我们来看看这么优秀的一家公司盈利情况到底怎么样?

数据来源:i问财

数据来源:i问财

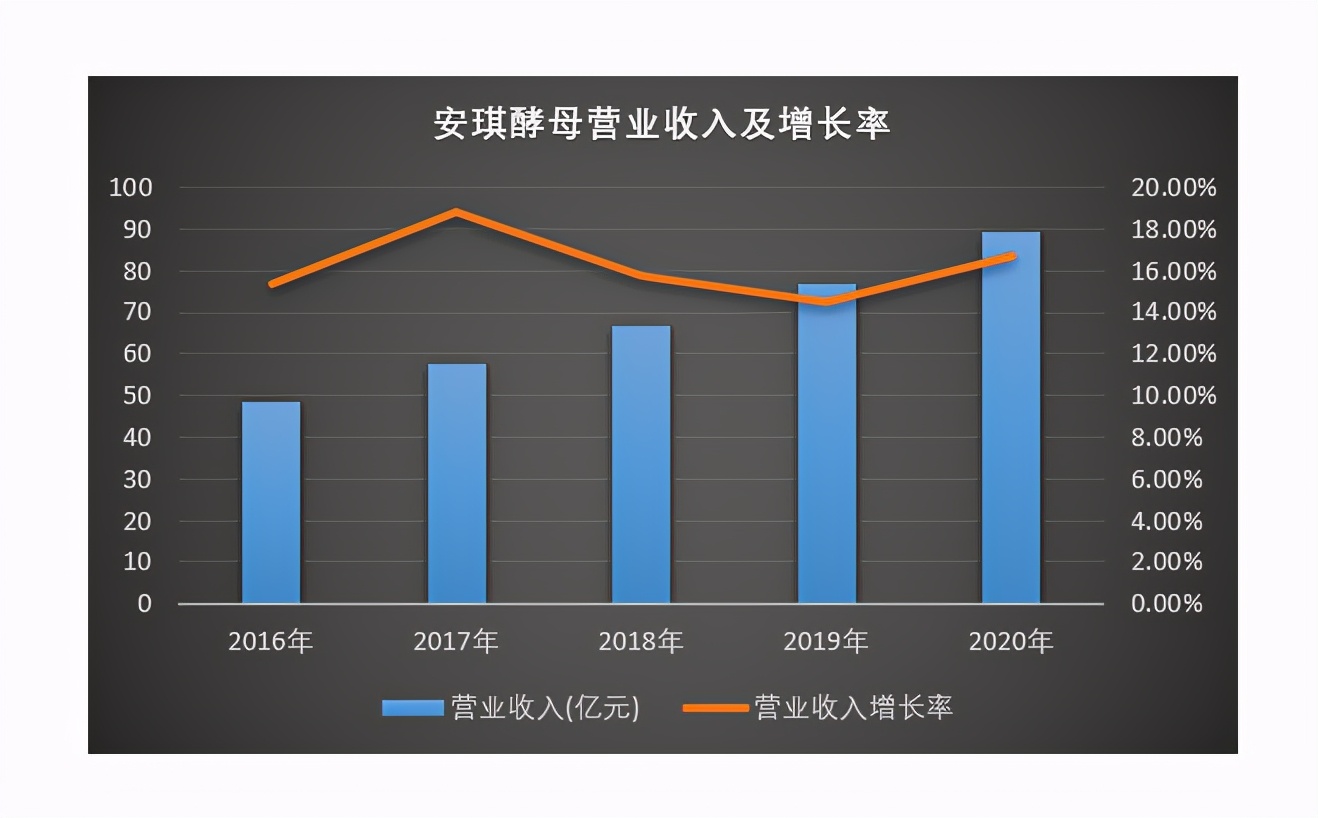

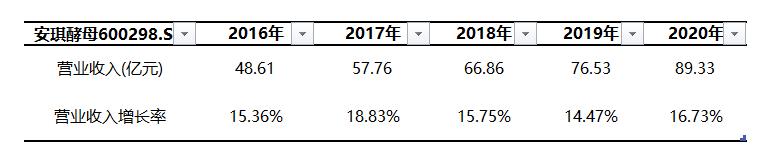

我们从上面数据可以看到,营业收入每年增加,2020年达到了89.33亿元,营业收入增长率连续5年平均可以达到15%,这个增长速度也是可以的,说明处于成长期。具体盈利我们看净利润的情况:

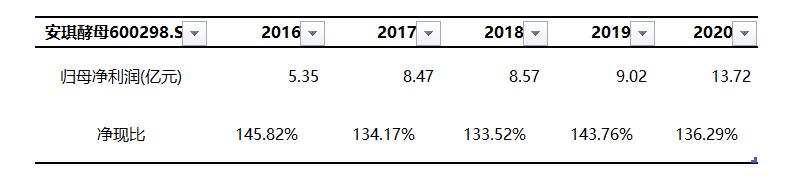

数据来源:i问财

数据来源:i问财

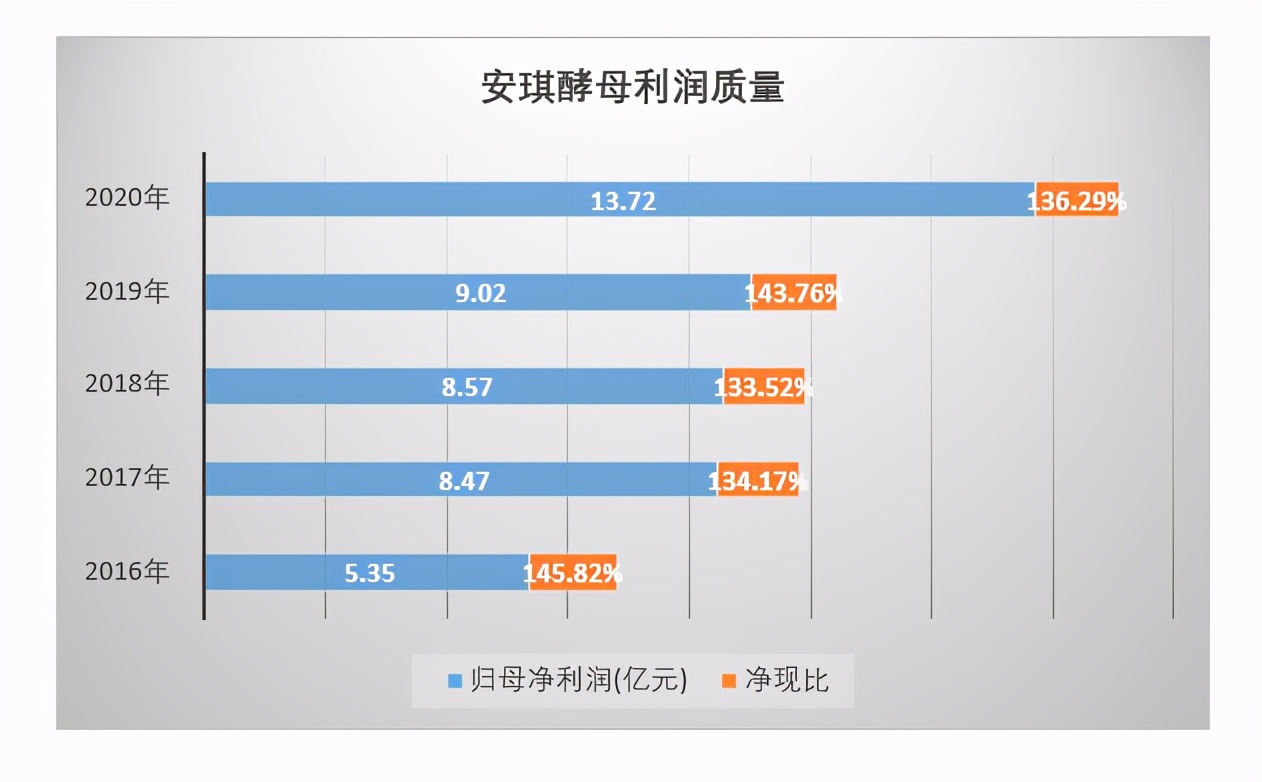

归母净利润就是完全归属于安琪酵母的利润,从上图数据我们可以得知,安琪酵母的净利润每年都增加,而且都是获得的真金白银,因为净现比都大于100%。因为利润表编制采取的是权责发生制,权责发生制会让净利润增加或减少有现金收支因素,比如销售货物收到现金,或采购原材料支出现金等,也会有非现金因素,比如投资的账面浮盈浮亏,或者账面的损失等。所以经营性现金收支的结余大于净利润,可以理解为赚得钱大都收回来的,赚的是真金白银,而不是空虚的账面数字。

同时,从上图我们也可以看到,安琪酵母的净利润也是每年递增的,2020年达到了13.72亿元,只是净利润的增长并不像营业收入的增长那么均衡。

从前面的信息我们知道酵母这个行业未来需求量很大,但是到底有多大?安琪酵母未来还可以挣多少钱?那么我们通过算一笔账,来看看安琪酵母的市场空间到底有多大。

因为数据有限,我们仅从烘培和面食发酵这两项估算,从网上各种食谱我们可以得知面粉与酵母粉的比例大概是100:1,那我们只需要知道面粉的市场需求量就可以知道酵母的市场需求量。我们从中国农业农村部发布的《2020年中国农业展望报告》可以获得小麦的消费量,如图:

数据来源:2020年中国农业展望报告

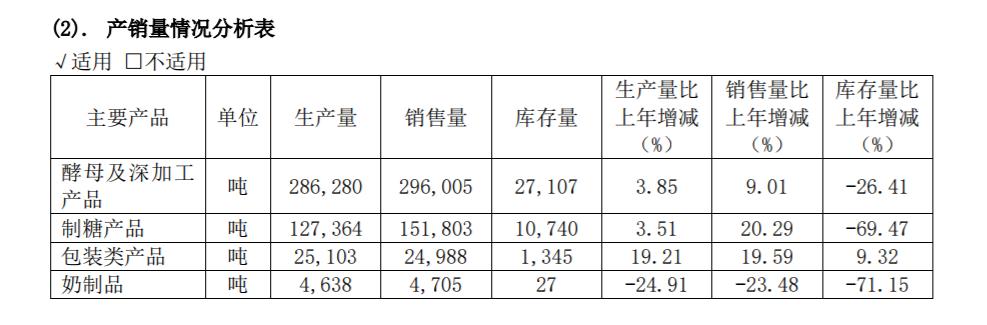

我们以2020年的数据计算,如上图,口粮消费的小麦大约是1.3亿吨。假设其中1/4用来做烘培糕点和发酵的面食,那就是3250万吨面粉,所需要的酵母粉是32.5万吨;假设其中1/2的量需要使用酵母粉,那就是6500万吨,所需要的酵母粉是65万吨。我们来看看安琪酵母2020年卖出去多少酵母粉:

数据来源:2020年安琪酵母年报

安琪酵母2020年卖出去的酵母及深加工产品29.6万吨,距离32.5-65万吨的需求量假设空间没有很大。这只是一个粗略的假设,但也只假设了其中需求的一部分,那关于酿造,保健品等等的应用量加起来的话,空间还是可以的,而且这只是中国市场。起码未来5年还是可以想象的,长期持有5年也是不错的选择,当然是在他没有其他财务或经营等风险的情况下。

那这样一家处于寡头垄断地位的公司现在是入手的好时机吗?我们看看目前的价格状态:

数据来源:通达信

从上图可以看到,目前价格不太适合入场,尽管低点不断抬高,但是高点也是在不断下降,并没有突破的,而且目前获利筹码63%多,还有一些下跌空间。所以目前观望等待,择机而入较好。