(报告出品方/作者:长江证券,吴一凡,宗建树,胡世煜,戴永飞)

同花顺:金融信息服务龙头,演绎极致贝塔

发展沿革:行情软件→金融信息服务→AI开放平台

同花顺成立于 2001 年,总部位于杭州科技城,创始人兼董事长 CEO 为易峥。公司最 早以网上行情交易系统的开发与维护起家,为金融机构提供软件产品和系统维护服务, 目前客户已覆盖超过 90%国内证券公司;2006 年,公司针对个人及机构投资者提供金 融资讯和数据服务;2009 年,i 问财成立,开始布局人工智能,2017 年上线 AI 开放平 台,提供智能语音、智能客服、智能投顾等多项 AI 产品及服务。

股东及高管团队稳定。截至 2022 年末,公司创始团队及员工持股平台合计持股 65.99%, 其中创始人易峥持股比例为 36.13%,并且自公司上市起,易峥从未减持过公司股份。 核心业务团队叶琼玖、于浩淼、王进分别持股 11.48%、4.95%、3.96%。公司高管团队 较为稳定,在公司多年的发展过程中,高层及核心人员未出现过重大变动。

业务结构:增值电信服务及广告为收入增长源

从业务来看,当前公司已经形成四大业务板块:软件销售及维护、增值电信服务、广告 业务、基金销售及其他。收入规模方面,2022 年分别实现收入 2.85、15.38、15.27、 2.10 亿元,同比分别-3.7%、-5.0%、+18.9%、-32.8%;收入结构方面,2022 年四大业 务占比分别为 8.0%、43.2%、42.9%、5.9%。公司分别在 2015 年及 2020 年实现了营 业收入的跃升,增值电信服务及广告业务为主要的收入增长来源,近年来广告业务占比 逐年提升。

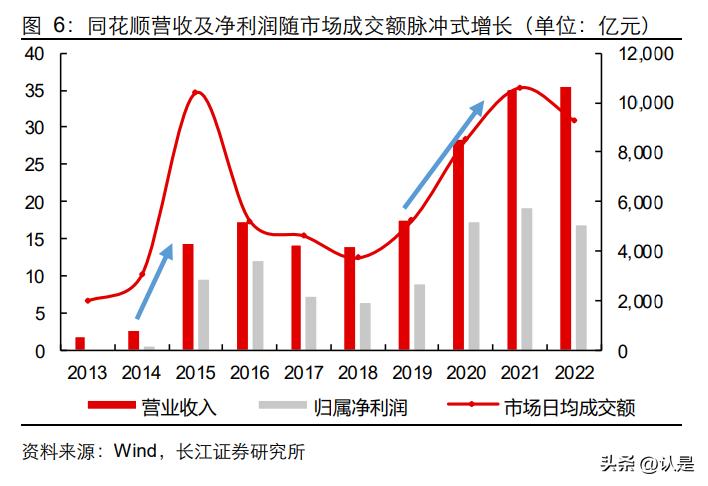

盈利表现:与市场热度强相关、强β属性

公司营收及净利润随着市场热度呈现脉冲式增长,股价具有明显强β属性。1)同花顺营 收增速与市场成交额增速呈现强相关性,在市场成交额放大的窗口期 2014Q3-2015Q4、 2019Q1-2021Q4,公司的营收及利润也实现了脉冲式的快速增长;2)公司历史股价表 现呈现强β属性,股价波动趋势与沪深 300 指数相近,但波动幅度远远高于指数;3)公 司强β属性源于主营金融信息服务及广告业务,在市场热度高时,个人投资者加速流入 炒股平台,对金融信息服务、开户的需求提升,公司业绩直接得到受益。

流量对比:同花顺流量基础行业第一

同花顺在炒股软件中具有品牌效应,流量基础远高于同业。同花顺炒股软件具有显著品 牌效应,APP 月活人数遥遥领先。2022 年,同花顺网上行情免费客户端日均使用人数 达 1463 万人,每周活跃用户数 1942 万人,目前仍处于平稳提升阶段。对比各大证券 类 APP 流量,2023 年 2 月,同花顺、东方财富、涨乐财富通、大智慧、通达信软件月 活量分别为 2625.4、2033.1、632.4、602.0、151.3 万人,同花顺位居第一。

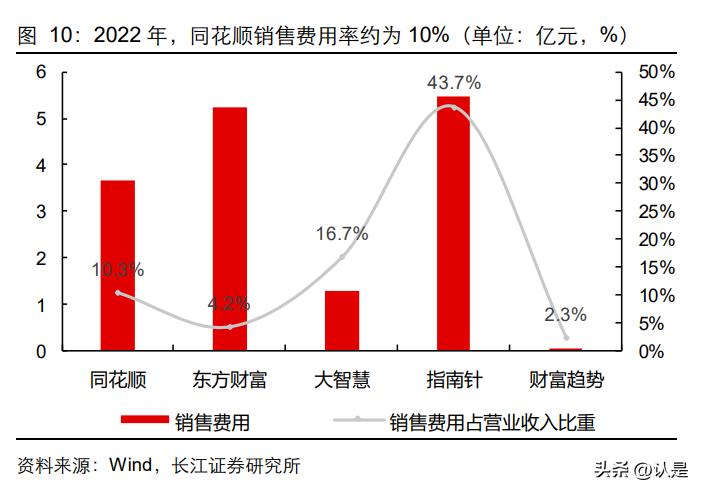

流量优势形成成本端优势,销售费用率低于同业。1)近年来,同花顺销售费用率稳定 维持在 10%左右,2022 年,公司销售费用为 3.68 亿元,占营收比重为 10.3%;2)横 向对比来看,2022 年,公司广告宣传费为 0.62 亿元,显著低于指南针(2.66 亿元)与 东方财富(0.75 亿元),销售费用率低于指南针(43.7%)与大智慧(16.7%)。

业务概述:C端业务驱动增长,B端业务仍有潜质

增值电信服务:收入体量行业第一,仍有提升空间

增值电信服务为同花顺最主要的流量变现模式,在 PC 端以同花顺证券交易行情客户端 为核心,在移动端以同花顺炒股票 APP 为核心,为投资者提供增值的炒股辅助服务。C 端金融数据服务收入=活跃用户数*付费转化率*客单价。 同花顺增值电信服务收入体量及毛利率领先于同业。1)从收入规模来看,2022 年,同 花顺实现增值电信服务收入规模为 15.38 亿元,同比-5.0%;2)横向对比来看,同花顺 收体量位居第一,超过指南针(11.8 亿元)、大智慧(3.9 亿元)与财富趋势(0.7 亿元); 毛利率为 86.2%,低于指南针(88.7%),高于大智慧(53.6%)与财富趋势(41.3%)。

同花顺产品丰富度优于同业,在付费转化率及客单价方面有较大提升空间。1)从产品 丰富度来看,同花顺打造了多样化的产品矩阵。PC 端,同花顺开发了决策先锋、同顺 管家、大研究内参版、财富先锋至尊版、AI 价投至尊、金融大师等产品,产品定位差异 化,融合了人工智能等先进技术,价格由 298 元/年到 80000 元/年不等。移动端,同花 顺开发了神奇电波、金牛会员、涨停助手等产品,针对看盘必备、选股诊股、高低点、 高端投资、港美股等不同场景,价格由 73 元/年至 80000 元/年不等,产品丰富度领先 于同业;2)对比指南针,2020 年 6 月,指南针以 127 万月活实现 了 3.59 亿元增值电信服务收入,而同花顺以 3678 万月活仅实现 5.81 亿收入,同花顺 在巨大的流量基础优势下,付费转化率及客单价方面有较大提升空间。

广告业务:与超70家券商合作,弱市中维持较快增长

同花顺的广告业务主要是向其他机构提供客户导流并赚取分成的模式,客户范围涵盖了 券商、期货、银行信用卡等,目前来看,券商开户导流是公司广告业务最重要的收入来 源,其收费模式通常为固定的一次性开户费用+持续的客户交易佣金分成。 广告业务增长的背景在于一人多户的放开下公司进行客户流量变现。2015 年 4 月中国 结算发布实施《关于全面放开自然人投资者 A 股等账户一人一户限制的通知》,明确自 2015 年 4 月 13 日起 A 股市场全面放开一人一户限制,一个自然人最多能够开立 20 个 股票账户;在此背景下同花顺凭借自己在 APP 端积累的交易型客户资源给券商进行导 流,赚取一次性的开户费用和持续多年的佣金分成。

与超过 70 家券商合作,2022 年同花顺广告业务收入维持较快增长。1)2022 年,同花 顺实现广告业务收入 15.27 亿元,同比+18.9%,在市场震荡背景下,仍然维持较快增 长;2)与东财、指南针收购券商牌照发展证券业务的路径不同,同花顺选择为券商引流 收取广告费用的模式,A 股支持超过 70 家券商开户,包括中信证券、中金公司、中信 建投等;3)广告引流业务收入是累积性的收入,不仅取决于新增的开户量,还有过去沉 淀的开户产生的交易佣金分成,形成安全垫,使得公司广告收入在 2022 年市场下行时 保持平稳增长。

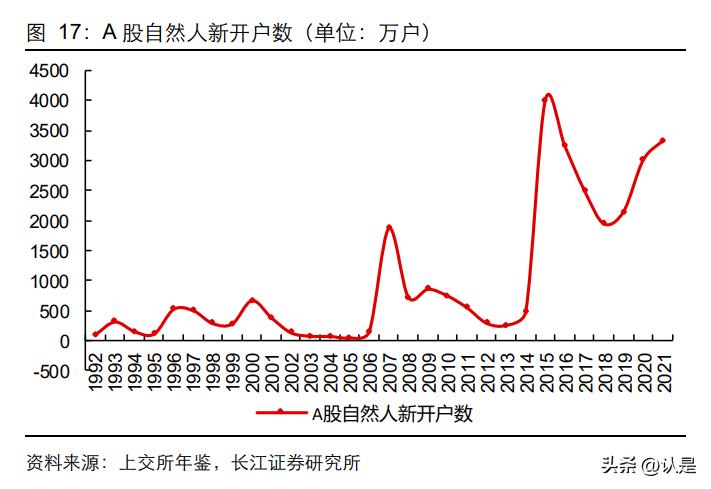

A 股自然人投资者数量维持高增,同花顺广告业务增长潜力仍然较大。1)近年来,A 股 自然人投资者数量维持高增。2021 年,A 股自然人新开户数为 3327 万户,同比+10.9%, 新增自然人投资者 1958 万人,同比+8.9%,自然人新开户数量处于历史高位;2)同花 顺广告业务增长潜力仍然较大,一方面根据中证登数据,截至 2021 年末,我国证券投 资者共有 1.97 亿户,考虑到一人多户,仍有增长空间;另一方面同花顺具有高流量基 础,对于中小券商而言,在佣金价格战背景下引流价值凸显,在广告费用议价上具有较 大优势。

软件销售:行情系统平稳增长,数据终端成长可期

行情系统:市场改革形成新的增长点。同花顺、大智慧、财富趋势为证券公司前端系统主要供应商,证券行情交易系统包括集 交易委托、行情揭示、资讯展示等功能,是券商信息系统的重要前端应用软件。在行情系统细分领域,同花顺及财富趋势双寡头竞争。1)2022年,同花顺实现软件 销售维护收入2.85亿元,同比-3.7%;2)受行情交易系统安全稳定性以及系统升级和 后续维持等因素影响,证券公司更换行情系统供应商成本较高,因此客户黏性较大, 市场格局较为稳定;3)同花顺及财富趋势双寡头竞争。2022年同花顺、财富趋 势、大智慧市场份额分别为 45.2%、40.1%、14.8%,同比分别+0.1pct、-0.8pct、 +0.6pct。

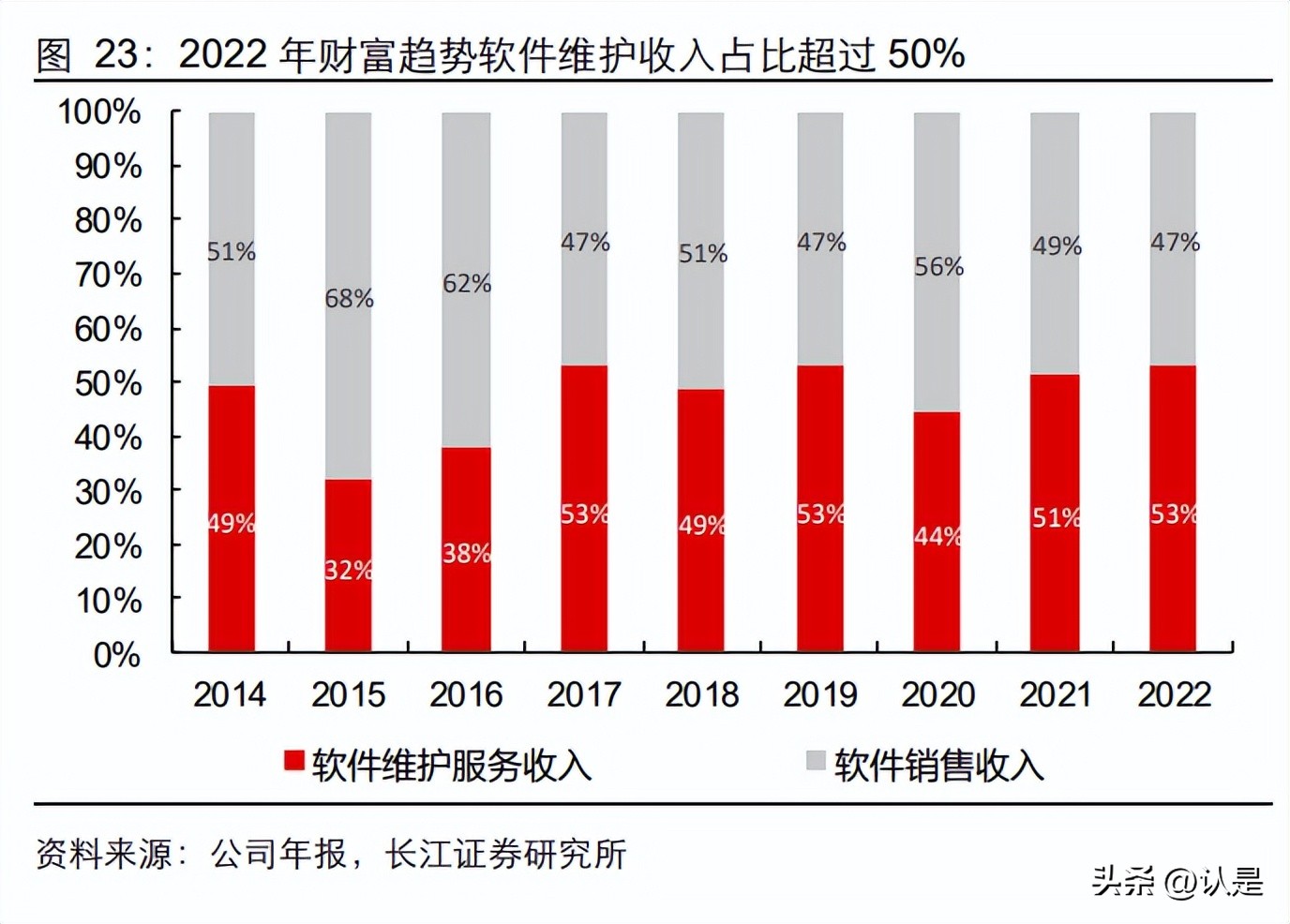

存量客户软件维护形成收入安全垫,占比超过 50%,形成稳定收入来源。将行情系统销 售及维护业务分为软件销售、软件维护,以财富趋势数据为例,2022 年,财富趋势存量 软件维护收入占比超过 50%,实现软件销售及维护收入分别为亿元 1.2、1.3 亿元,存 量软件维护收入超过增量销售收入,存量客户软件维护形成收入安全垫,降低软件销售 及维护收入波动,形成稳定收入来源。

系统升级、市场改革带来的模块扩展、投资者规模扩张带来节点增加为软件销售及维 护收入未来的增长驱动点。1)证券行情交易系统渗透率基本到顶,未来软件销售及维 护业务增量来源于券商系统升级及改造;2)资本市场改革为软件销售及维护收入带来 发展新契机,2022 年,交易所新一代债券交易系统上线、内地与香港互联互通机制升 级、科创板及北交所股票做市业务启动、全面注册制等改革落地下券商交易系统改造 形成新增需求;3)监管推动券商提高信息科技投入,2023 年 1 月,证券业协会发布 《网络和信息安全三年提升计划(2023-2025)》(征求意见稿),鼓励有条件的券商未来 三年信息科技平均投入金额不少于平均净利润的 8%或平均营业收入的 6%,同花顺有 望在券商信息系统改造中持续受益。

数据终端:价格及技术优势下,iFinD成长可期

B 端数据终端市场集中度高,Wind 居重要地位。1)Wind 率先占领 B 端数据终端市 场,具有先发优势。2005 年,陆风对标 Bloomberg 成立了 Wind,后迅速抢占市场, 成为众多证券公司、基金公司、银行等金融机构必备的金融数据终端;2)B 端数据终 端市场客户具有较强黏性,对于金融机构客户而言,一方面通过 Wind 所搭建的数据 库、模板、插件等更换成本较高,另一方面,金融机构员工对 Wind 也产生了使用习惯 上的依赖。

iFinD 以价格及技术优势进行竞争,有望持续提升市场份额。1)从技术层面而言,B 端数据终端市场技术门槛较低,与 Wind 相比,iFinD 与 Choice 产品可以基本实现 Wind 上的功能;2)Wind 产品价格明显高于 iFinD 与 Choice,根据采招网上的数 据,Wind 基础数据模块 3.8 万元/年,宏观模块 3.46 万元/年,而 iFinD、Choice 的* 格价**仅为 12000、5800 元/年,具有显著的价格优势;3)同花顺 iFinD 有望凭借技术及 价格优势,持续提升市场份额。iFinD 依靠同花顺强大技术平台,在 AI、智能投顾、产 业链研究等方面较 Wind 具有差异化竞争优势。

基金代销:对标东财,爱基金发展潜质较大

与传统基金代销渠道相比,第三方互联网平台代销优势明显。1)依靠互联网平台,拥 有大量客户基础,蚂蚁基金、天天基金、腾安基金分别背靠支付宝、东方财富、微信大 流量互联网平台,客户资源丰富利于转化;2)与传统渠道比,互联网渠道规模效应带来 成本优势。传统银行及券商通过线下营业网点展业,其固定成本及人员成本较高,互联 网平台通过线上客户转化,其成本更低;3)成本优势最终形成价格优势。从代销费率来 看,2022 年,东财测算综合代销费率为 0.21%,显著低于招商银行(2.05%)与广发证 券(0.68%)。

独立代销机构公募基金销售保有规模占比持续提升。根据基金业协会披露数据,2015 年 至2019年,独立基金销售机构代销公募基金规模占比逐年提升,由2.1%提升至11.0%,而传统的直销、银行、券商渠道皆有所下降。2021 年之后,独立代销机构的份额也在持 续提升,根据基金业协会数据,经测算,2021Q1 至 2022Q4,独立销售机构非货基金 代销规模占比分别由 14.0%提升至 16.6%。2022 年受新发基金市场不景气影响,公司基金销售收入整体承压。截至 2022 年末,同 花顺爱基金平台接入基金公司数量 194 家,上线基金产品 17396 个,实现基金销售收 入 2.1 亿元,同比-32.8%,股混基金保有规模 357 亿元,同比+2.6%,非货基金保有规 模 418 亿元,同比+5.6%,受权益市场震荡及新发基金市场不景气影响,公司 2022 年 基金销售收入有所承压。

对标天天基金,同花顺爱基金有较大发展空间。1)2022 年,东方财富、同花顺分别实 现基金代销收入 43.3、2.1 亿元,同比分别-14.7%、-32.8%,截至 2023Q1,东财天天 基金股混、非货基金保有规模分别为 5179、6242 亿元,市场份额分别为 6.8%、4.1%, 均远高于爱基金,对标东财,同花顺基金代销业务有较大发展空间;2)同花顺在生态流 量基数上拥有显著优势,受限于发展战略、投入及内部结合等因素,爱基金目前发展落 后于天天基金,但公司正在积极调整战略,发力做好内部结合,更好地进行客户转化, 对标东财,同花顺基金代销业务有较大发展空间。

发展展望:AI生态有望打造未来增长新引擎

技术创新是公司发展驱动力

同花顺研发费用率高于同业,研发支出逐年增加。1)2022 年,同花顺研发支出为 10.7 亿元,占营业收入比重为 30.0%。近年来同花顺研发费用率维持在 20%-30%,研发支 出规模逐年增加;2)与同业相比,2022 年,东方财富、大智慧、指南针、财富趋势研 发费用率分别为 7.5%、25.1%、10.0%、22.0%,同花顺研发费用率明显高于同业。拆 分研发支出来看,主要为研发人员薪酬,2022 年为 10.28 亿元,占研发支出 96.4%; 3)与同业通过收购证券牌照将流量变现的方式不同,同花顺专注于技术研发,将技术 创新作为公司的驱动力1,经过二十余年的积累,公司在技术布局、技术团队、知识产权 获得上都处在业内领先地位。

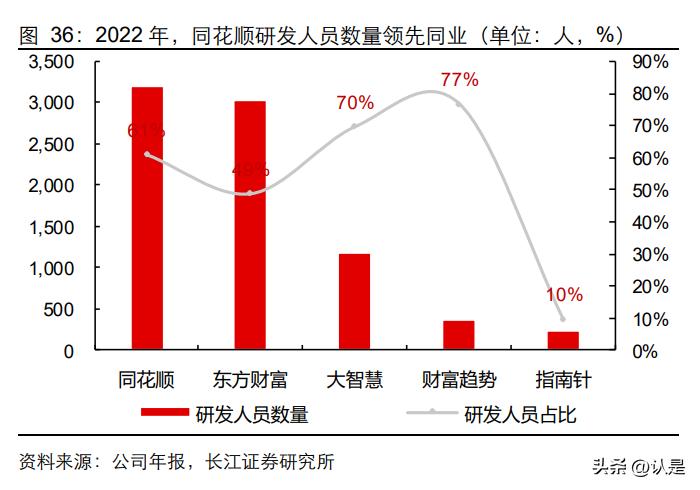

同花顺研发人员数量高于同业,占总员工人数 61.0%。1)从研发人员数量来看,截至 2022 年末,同花顺共有研发人员 3196 人,占总员工人数的比重达 61.0%,近年来,同 花顺研发人员数量逐年提升,占比维持在 60%-70%;2)与同业对比来看,截至 2022 年末,同花顺研发人员数量领先于同业,占总人数比重高于东方财富及指南针;3)从人 均研发人员薪酬来看,2022 年,同花顺人均研发人员薪酬 32.2 万元,低于指南针(43.4 万元),高于东方财富(29.5 万元)、大智慧(15.0 万元)与财富趋势(15.8 万元)。研发内容聚焦于交易系统、智能平台、智能投顾、爱基金平台及人工智能。从研发内容 来看,2022 年报披露的研发项目主要为:新型证券交易系统项目、智能金融服务平台 项目、智能投资顾问平台项目、爱基金平台升级项目、数据智能化应用项目、人工智能 技术研发及应用项目。

人工智能为10年来研发主线

早在 2009 年,同花顺就开始布局人工智能,成立了“i 问财”部门,后陆续推出问答功 能、语音识别、语音助理机器人、AI 开放平台、AI 理财师等 40 余项人工智能产品,具 体来看,公司 AI 开放平台的产品包括:文字识别、AI 理财师、企洞察企业版、数据库、 证券预警系统,可为银行、证券、保险、基金、私募等机构提供智能化解决方案。

同花顺AI有望率先商业化落地

i 问财作为同花顺旗下的 AI 投顾平台,是财经领域落地最为成功的自然语言、语音问答 系统。1)从发展历程来看,爱问财 AI 研究团队于 2008 年成立,从财经类搜索引擎逐 渐升级为智能投顾机器人,在十余年的打磨下,目前已经是财经领域最成功的自然语言、 语音问答系统。2021 年,在全球对话系统技术领域的顶级赛事 DSTC9 中,取得跨语言 对话状态跟踪任务第一名;2)从功能来看,目前 i 问财主要可以提供数据智能、智能语 音、自然语言基础服务、知识图谱、智能投顾等功能,成为同花顺旗下专业智能投研、 投顾平台;3)从技术来看,i 问财的技术主要为对话算法、知识图谱、智能搜索。

平台+用户+技术三大优势助同花顺 AIGC 商业化落地。1)平台:AIGC 实现商业化需 要大量场景提供高频数据训练模型,而同花顺作为国内流量最高的炒股平台,是财经类 AIGC 落地最适宜的土壤;2)用户:在高流量的基础,同花顺 AIGC 可以为投资者提供 智能投顾等服务,帮助投资者进行投资决策,能够切实解决用户痛点并让用户为此付费; 3)技术:同花顺打造了优质的 AI 技术团队,在 AIGC 商业化落地的过程中提供技术支 持。

人工智能产业生态有望成为同花顺未来增长新引擎。1)目前 i 问财处于积累底层数据的 阶段,公司暂未将其变现,更多关注平台的活跃度;2)展望未来,公司的愿景是持续深化互联网财富管理智能服务平台建设,培育人工智能产业生态,打造未来增长新引擎2; 3)从炒股软件到智能投顾 AI 生态圈,在金融信息服务领域,平台+用户+技术三大优势 的叠加有助于同花顺 AIGC 率先实现商业化落地,打造未来业绩新的增长源。

盈利预测

增值电信服务收入 。假设:1)增值电信服务收入=活跃用户数*付费转化率*客单价+iFinD 收入,区分乐观、 中性、悲观三种情形进行测算;2)假设乐观、中性、悲观下,同花顺年活跃用户数增速 分别为 10%、5%、1%;3)根据历史情况对(1+客户转化率增速)*(1+客单价增速)进行 假设,乐观、中性、悲观下分别假设为 130%、117%、100%;4)假设 2022 年 iFinD 收入为 4 亿,而且凭借价格及技术优势有望放量增长,假设其未来 3 年增速为 50%、 40%、30%。经测算,乐观、中性、悲观三种情形下,预计 2023 年同花顺增值电信服务收入分别为 22.3、20.0、17.5 亿元,对应增速分别为 44.8%、29.8%、13.7%。

广告业务收入。 假设:1)广告业务收入=新增用户数*开户率*单用户收入+存量佣金分成,假设新增开 户收入:存量佣金分成为 1:1,同样区分乐观、中性、悲观三种情形进行测算;2)根 据历史数据,假设乐观、中性、悲观下 2023 年日均成交额分别为 1.20、1.05、0.90 万 亿,假设存量佣金分成收入增速与日均成交额增速一致;3)根据历史情况对(1+开户率 增速)*(1+单用户收入增速)进行假设,乐观、中性、悲观下分别假设为 150%、133%、 117%。经测算,乐观、中性、悲观三种情形下,预计 2023 年同花顺广告业务收入分别为 22.5、 19.3、16.5 亿元,对应增速分别为 47.3%、26.5%、7.9%。

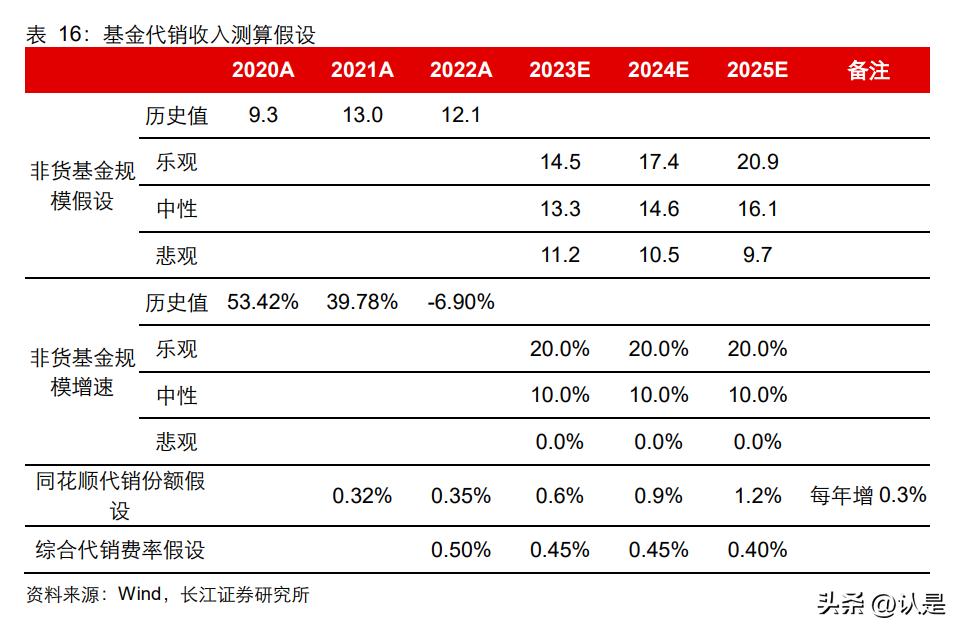

基金代销收入。假设:1)基金代销收入=基金代销规模*费率,同样区分乐观、中性、悲观三种情形进行 测算;2)假设乐观、中性、悲观情形下,非货币型基金规模增速分别为 20%、10%、 0%,同时假设同花顺代销份额每年增 0.3%;3)假设同花顺综合代销费率平稳下降。经测算,乐观、中性、悲观三种情形下,预计 2023 年同花顺基金代销收入分别为 4.2、 3.9、3.5 亿元,对应增速分别为 101.1%、84.3%、67.6%。

软件销售维护收入。假设:1)软件销售维护收入=行情系统销售收入+软件维护收入,假设 2022 年,公司销 售及维护业务收入分别为 1.425、1.425 亿元;2)在此基础上,假设公司行情软件销售 收入增速与日均成交额增速一致,假设软件维护收入年增速为 20%。经测算,乐观、中性、悲观三种情形下,预计 2023 年同花顺软件销售维护收入分别为 3.6、3.3、3.1 亿元,对应增速分别为 24.8%、16.7%、8.6%。综合来看,乐观、中性、悲观三种情形下,预计 2023 年同花顺总收入可达 52.5、46.5、 40.6 亿元,对应同比增速分别为 47.6%、30.6%、14.0%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」