导语:国内炼厂一、二季度是焦化装置传统检修集中期,当前,国内停工检修炼厂明显增加,国产石油焦数量持续下降,但石油焦市场暂无明显利好趋向,焦价仍以持稳为主,炼厂多根据自身库存情况涨跌,下游仍保持谨慎心态入市。停工检修炼厂增加,国产石油焦供应小幅下降,但焦价无明显上涨,其原因仍是供过于求局面仍旧存在。

1.检修损失量同比增加明显

目前国内停工检修炼厂达29家,同比增加8家,涉及检修产能达3285万吨/年,同比上涨27%;涉及检修损失量达109万吨,同比增加61%。当前国产石油焦日产量较年初有所下降,而同比仍有增加,主要原因是2023年下半年产能有所增加。

2.近两年新投产产能释放明显

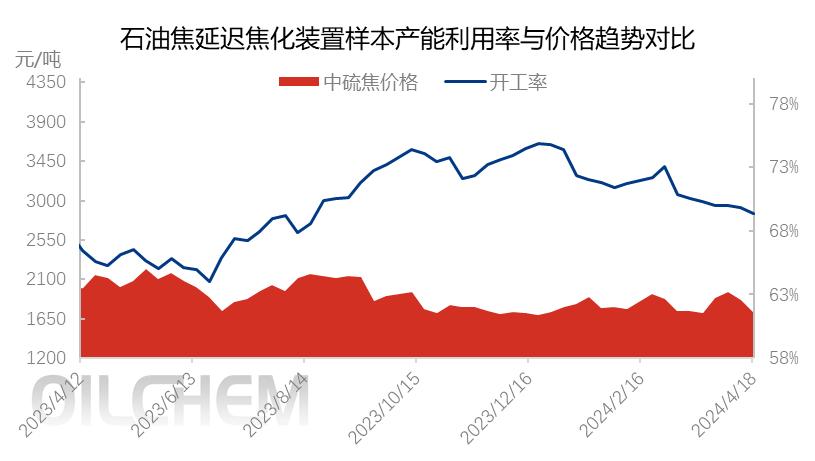

2022-2024年新投产装置产能达670万吨/年,且延迟焦化装置生产利润尚可,焦化装置始终中高负荷运行,截止目前2024年平均产能利用率达71.41%,同比增加2.1%,石油焦累计生产量达903万吨左右,同比上涨3.32%,从下图能够分析出,2024年石油焦价格持续在低位区间波动变化,无明显上涨。

数据来源:隆众资讯

3.库存长期居于偏高水平

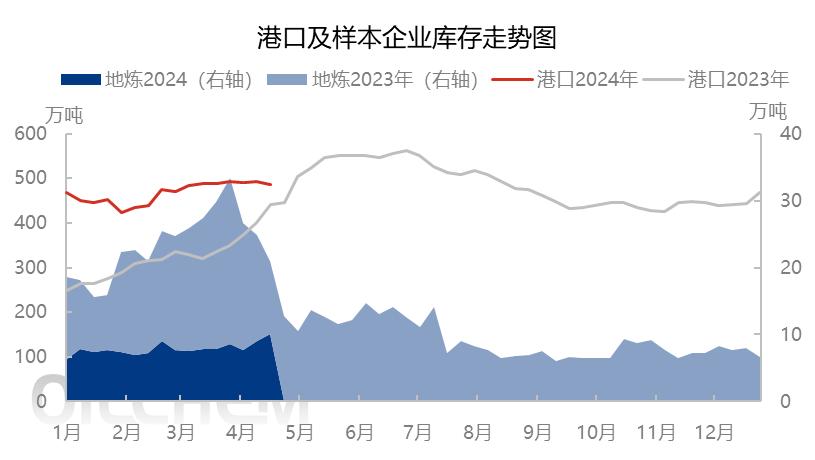

2023-2024年,港口库存涨至高位后,消耗速度始终不及增加速度,国内库存处于高位,2024年初,样本港口库存为468万吨,截止本周,样本港口库存达487万吨,同比增加10%,尽管国产焦产量有所下降,但整体石油焦供过于求,下游企业备货积极性较弱,随用随采为主,焦价推涨无力。

数据来源:隆众资讯

后市预测:

数据来源:隆众资讯

下周部分炼厂复产,涉及产能320万吨/年,恢复产量约0.57万吨。国产石油焦供应量上涨。下周预计有15万吨新到进口石油焦到港,石油焦供应量呈上涨趋势。另一方面,电解铝产能进一步释放,铝用石油焦需求量随之增加,负极材料方面,产能稳步提升中,对原辅料的需求同样稳步上涨。总体来说,石油焦市场供应和需求均有增长,焦价预计大势走稳为主。