很多网友一而再再而三问我现在可不可以买入银行股,我知道大家问我这个问题的目地其实都是一个:希望买在最低点。

一,想赢怕输是人之常情,但投资本身就是风险与收益的等价交换。最近两周银行股走势如何?

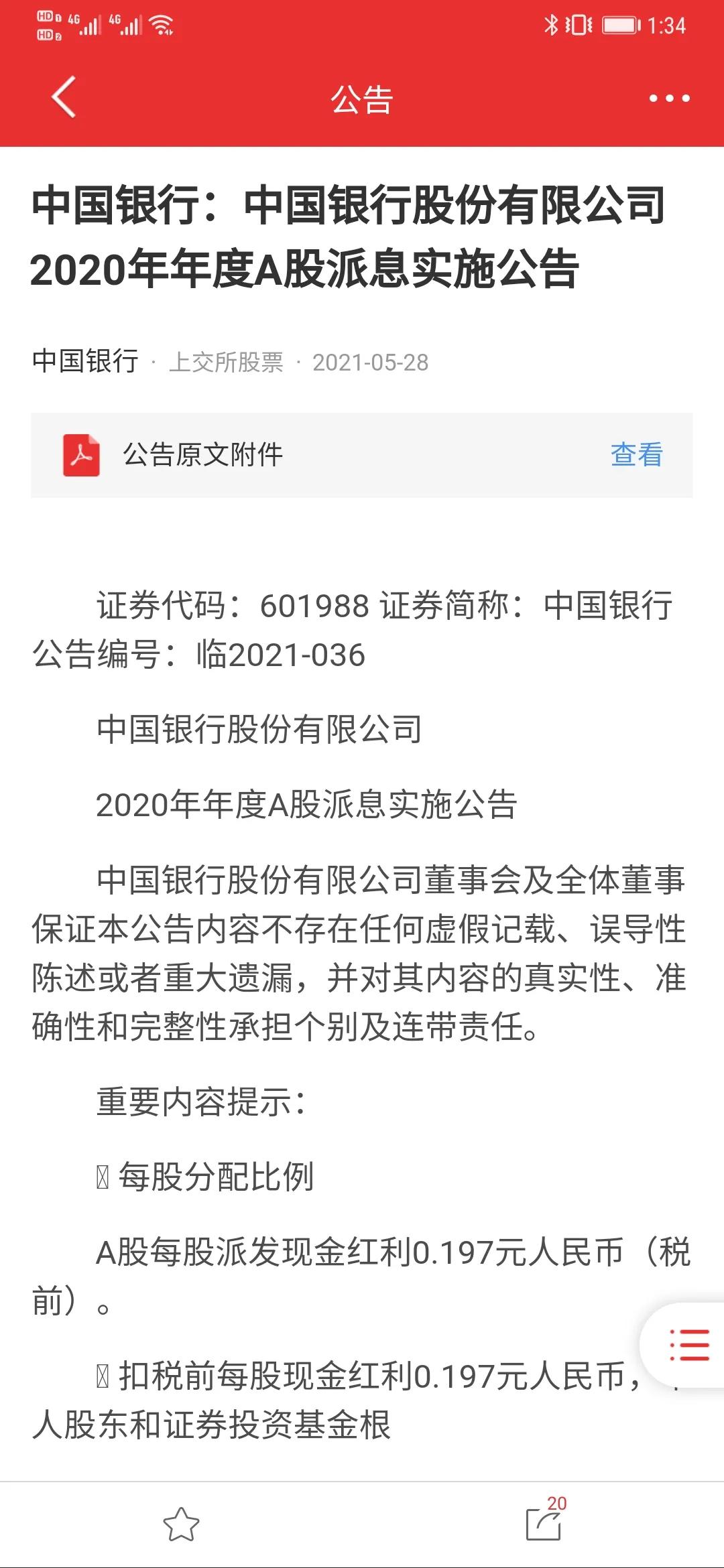

中国银行刚刚派息,派息后未能立即如我所愿快速填权。反而是经历了一轮下跌,我知道不少网友会提出质疑。但实际上过去10天银行股的走势都很差,并不是中行派息的问题:

1,我们可以看一下机构最爱的招行:从最高位58.92跌到周五当天收盘54.69,跌幅7.17%。

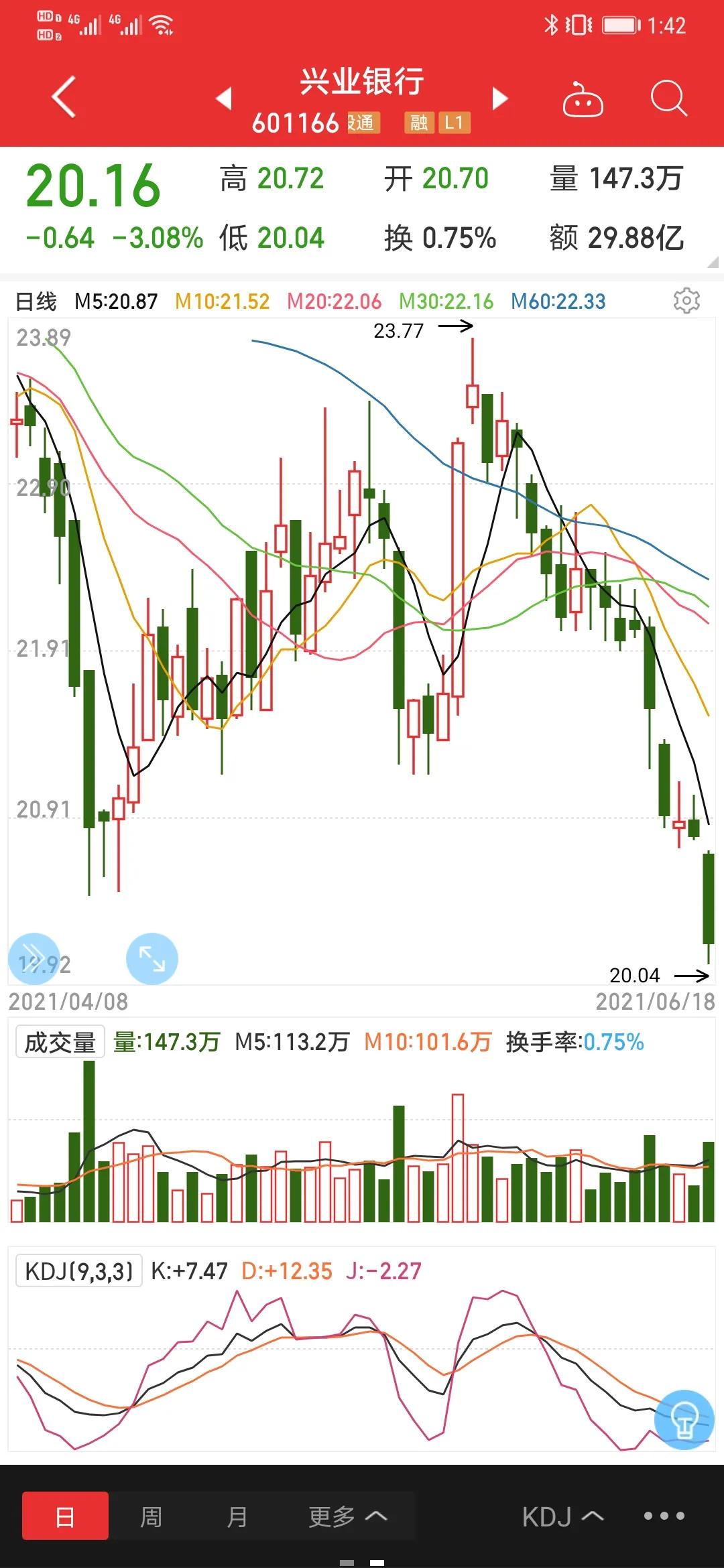

2,再看看兴业银行,从最高位23.77跌到周五收盘20.04元,跌幅15.69%。

3,整体银行股走势:从1047下跌到998,跌幅4.68%。

小结一:过去两周银行股整体走弱,整体跌幅达到4.68%,而中国银行跌幅大概是1.64%。我觉得这个跌幅可以接受,起码比很多买了兴业银行两周跌了15%的股民要好接受一些。

二,大家投资之前要搞明白四大行和城商行、农商行对国家来说定位是不同的。

1,拿四大行规模最小的中行来说,2020年它的利润是2000亿。作为对比的招行,股份制银行的老大,利润也只不过是中行的一半不到,只有900多亿,更不要说后面第三第四梯队的上市银行了,那些银行的规模还没四大行一个省的利润多。所以你很难要求四大行拥有股份制银行的增速。

2,国有银行和股份制银行,它们承担的社会责任也没有可比性。2020年二季度银行业要求让利实体,我们查一下四大行去年二季度的利润跌幅:

中国银行:-27%;

工商银行:-25%;

农业银行:-25%;

建设银行:-26%;

作为对比,我们看看股市表现优秀的几家城商行2020年二季度的利润表现:

南京银行:-2%;

宁波银行:+11%;

大家能看出区别吗?有时候为国亏损,也体现四大行的担当。该让利实体的时候,四大行是有政治觉悟的。而城商行,更多只是为股东负责,考虑大股东利益,像去年疫情那么严重,二季度有些行还能利润增长10%以上,这当然也让它们在股价上有所表现,而四大行股价相对应的必然是萎靡的。

三,投资四大行的逻辑和投资股份制银行是完全不同的。

1,四大行+邮储交行要盈利,但追求盈利不是它们最大的责任和定位。

六大国有行担负着为国守护金融稳定发展的职责,大家会发现邮政储蓄的存贷比永远都是那么低,因为它的定位就是随时可以拿出钱来。

2,大行承担了义务,也会得到相应的回报。

到了今年,大家看到这个周末改了大额定期利率,降低定存利息,削弱小行揽储优势。这肯定不是几家大行牵头的就能搞成的。听话的孩子总不能一直吃亏,压缩小行的揽储优势,给予大行一定的利润改善空间,也是对大行付出合理的奖赏。

四,买六大行你就别操心股价,安心拿股息+打新。

有心人可以去看看四大行的股东结构,会发现他们赚得越多,其实也是为国家,为社保基金赚得越多。合理的利润增速是他们追求的目标,既不能太快,太快了侵占实体经济的利润;也不能亏损,亏损损害的实际上也是国家的利益。所以它们未来也很难有机会利润暴涨。稳步提升的利润空间,合理的股息回报就是六大行未来的定位。

五,股价和股息率之间短期会有偏差,长期来看股息率必然回归合理区间。

目前看到中行,交行股息率已经超过6%,接近6.5%。这一年化回报率甚至已经快赶上一些信托产品。从长远角度看,要不就是这些股息率偏高的银行股价上涨,使得股息率回归正常合理区间。要不就是这些银行的股息减少。而这些银行的大股东又都是国家,减少派息其实并不符合大股东的利益,因此这条路基本不可能。

因此最大的可能,就是在某一个时间段,这些低估值的银行股股价会回归一个正常估值,股息率最终维持略高于一年期银行理财收益,也就是4%左右。

我个人的操作:中行股价低于3元,我就加仓,高于3.5元我就酌情减仓。股息回报率只要不低于4%(具体参考当年一年期理财收益),我就不考虑清仓。

目前我持有20万股中行,6万股交行,后续可能还会考虑买入农行,工行,建行收息,也可能会继续增持中行,交行。

实现财富自由之人生

¥99

购买