我们今天来看一家经营小家电的上市公司,厦门灿坤实业股份有限公司(股票简称:闽灿坤)是一家1993年上市的小家电经营企业。

我们对其不熟悉的原因是,其产品主要是出口海外市场,其在国内虽然也有销售,但销量较少,知名度也不高。

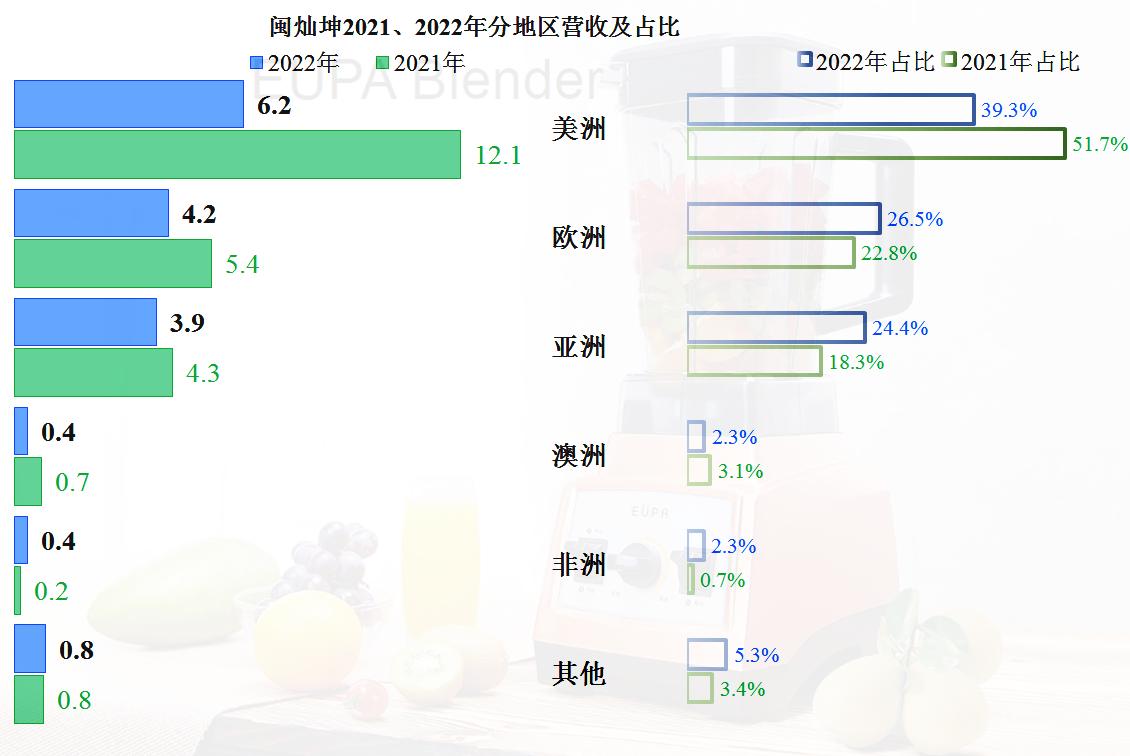

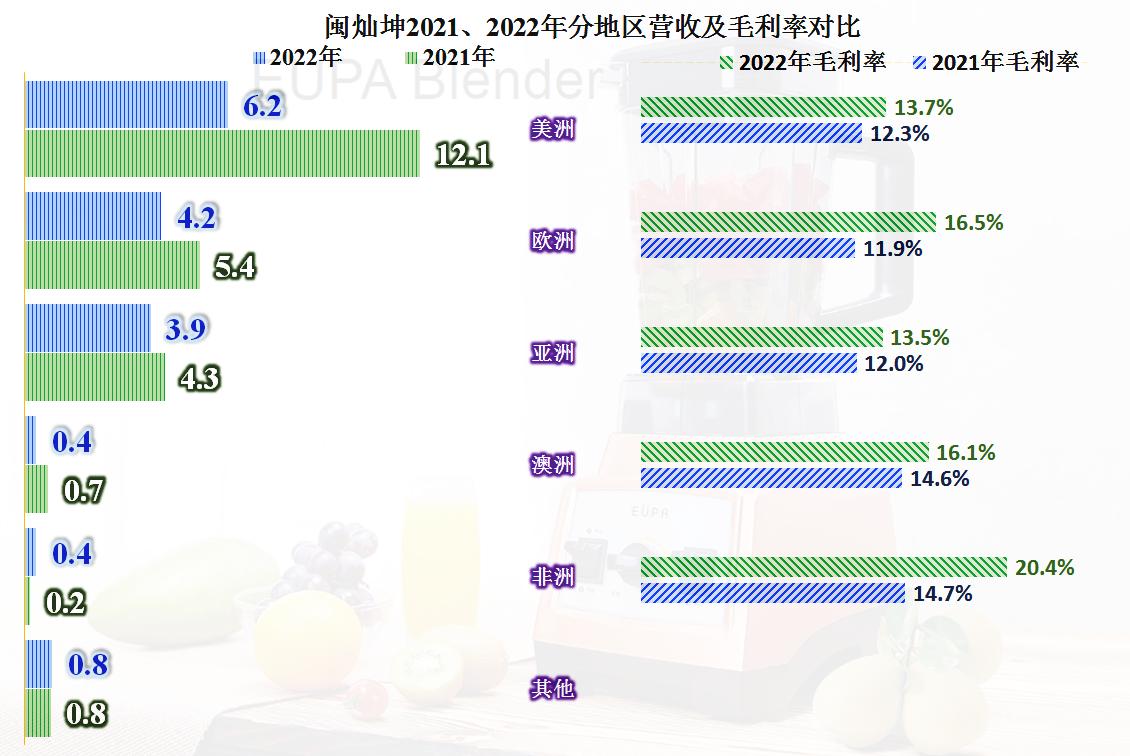

其最大的市场是美洲和欧洲,两者合计占比要超过七成,然后才是亚洲和其他市场。

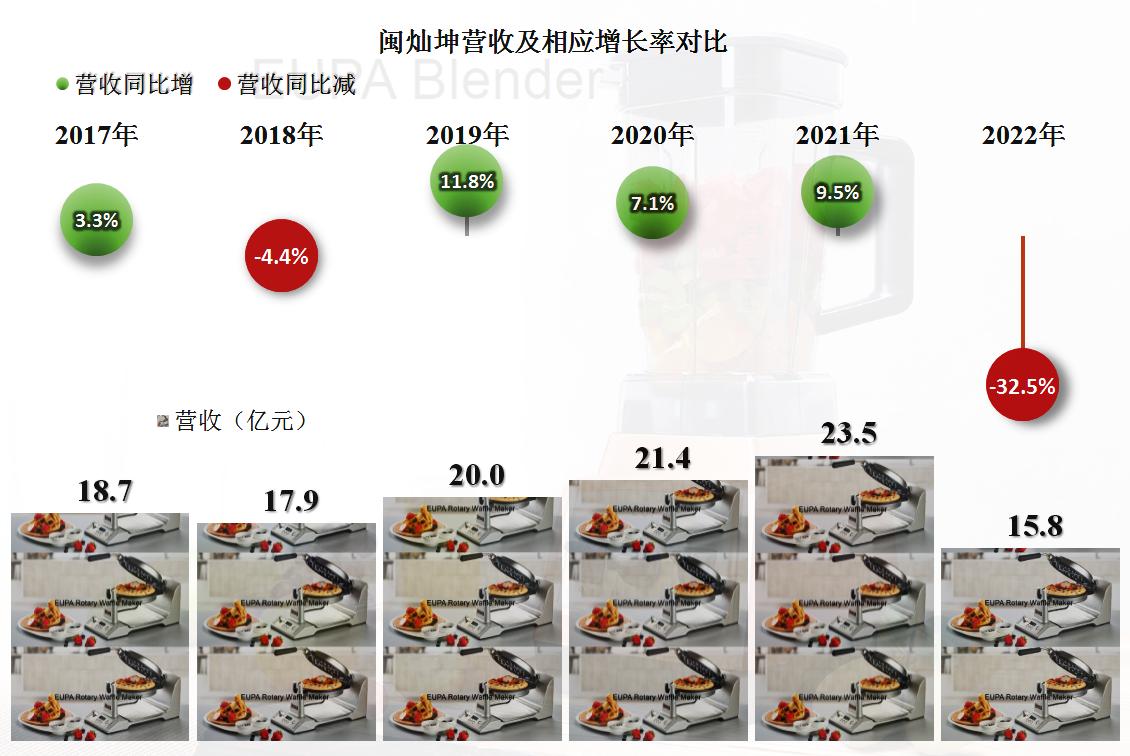

2023年,闽灿坤的营收同比下降了32.5%,遇上了近年来的最大跌幅,把近来年的累计恢复性的增长全部跌光。

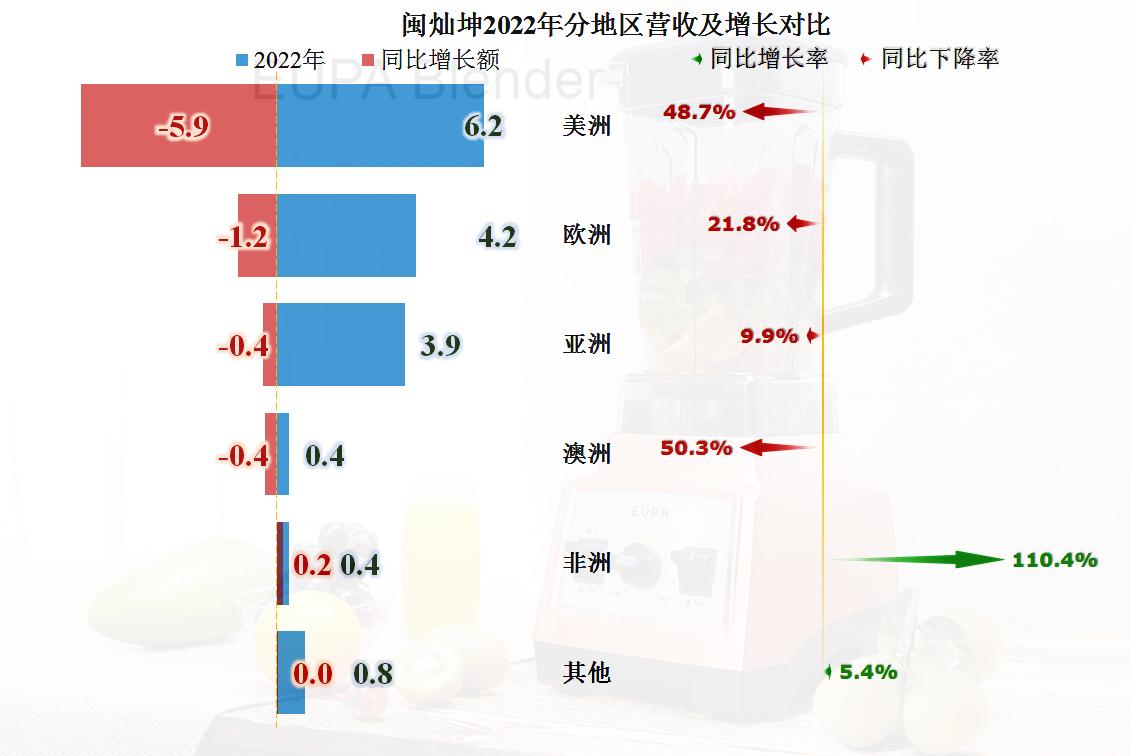

主要市场美洲、欧洲、亚洲和没澳洲全部下跌,跌幅最深的是澳洲,这个本来就不太大的市场,跌幅超过一半,美洲市场下降也接近一半。

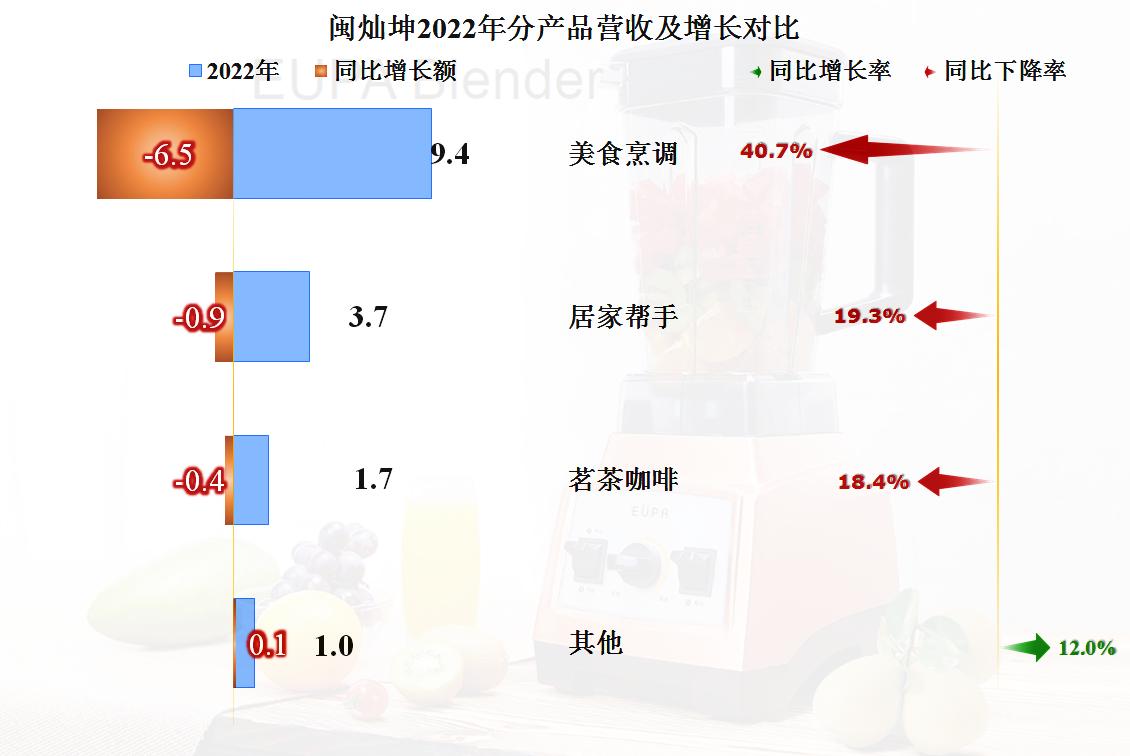

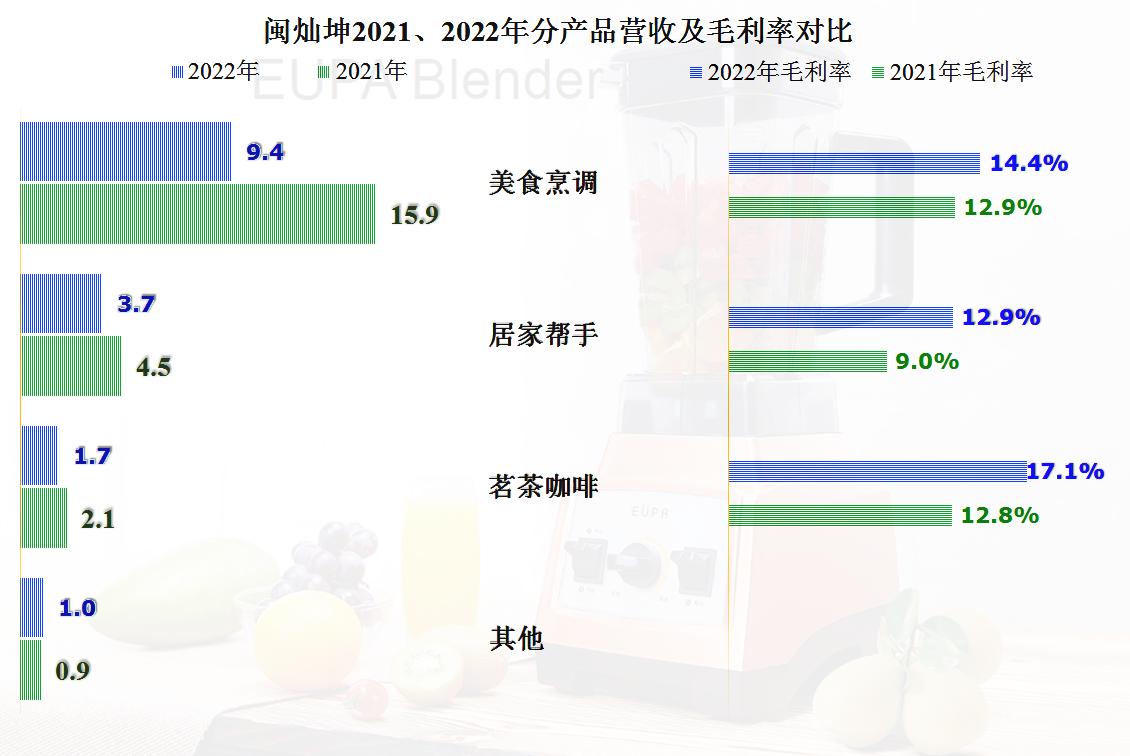

美食烹调、居家帮手和茗茶咖啡三大系列产品全线下跌,主力产品美食烹调类下跌幅度最大。

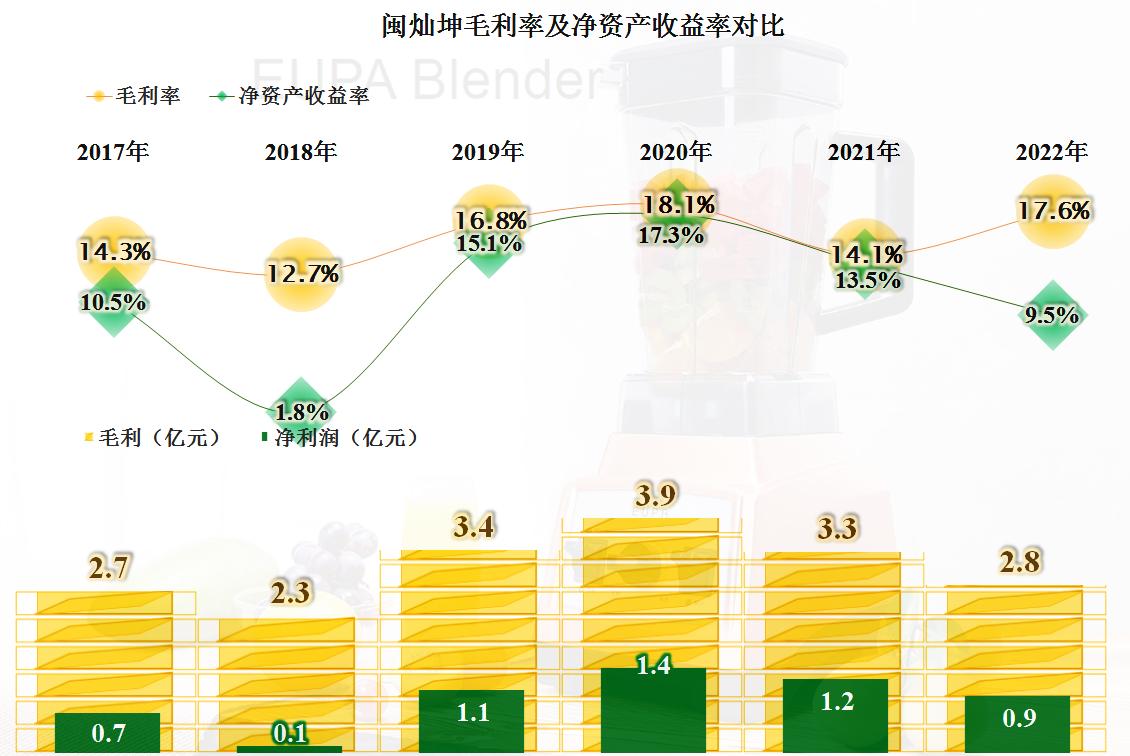

但是,这并没有导致闽灿坤的亏损,其净利润下降了22.9%,幅度还小于营收的下降幅度。看来他们对市场可能存在的下行压力还是有预计,并且提前做了一定准备工作的。

其毛利率有较大幅度回升,近六年中仅低于2020年,是不是他们有意调整产品结构,走高端化路线呢?应该不是,至少他们自己没有这种提法,应该主要还是原材料的价格回落和汇率变化导致的盈利空间扩大。

三大系列产品的毛利率均有提升,茗茶咖啡系列的提升更大一些。

各大市场的毛利率也是提升的状态,非洲市场的毛利率最高,这有点让人意外。但是,非洲市场的规模确实太小了,主要市场中还是欧洲市场的毛利贡献更加可观。

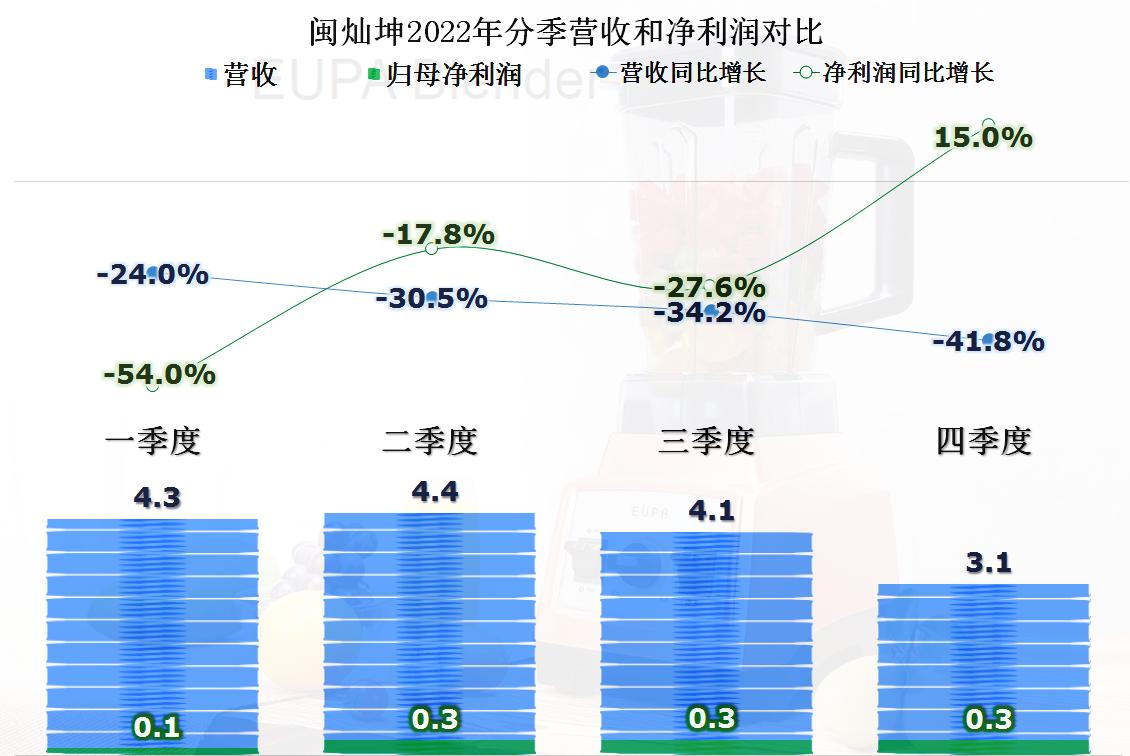

分季度来看,营收逐步走低的趋势明显,这难免不让人感到担忧。好在最近两个季度的净利润表现算是基本稳定住了。

营收下降,带来了期间费用占营收比的上升,除了财务费用以外,其他费用的占比均是上升的。但是,营业成本占比的下降幅度更大,2022年闽灿坤意外地扩大了主营业务的盈利空间,甚至创下了近5年来的新高。

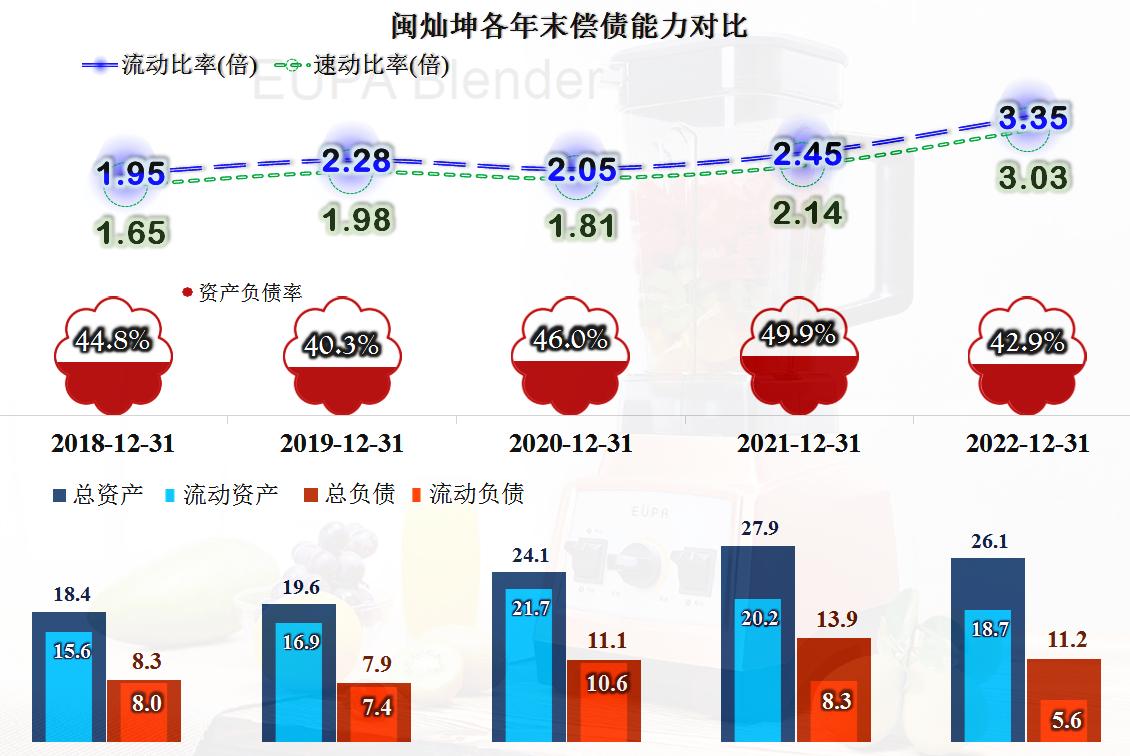

其长短期偿债能力很强,资产的质量也较高。

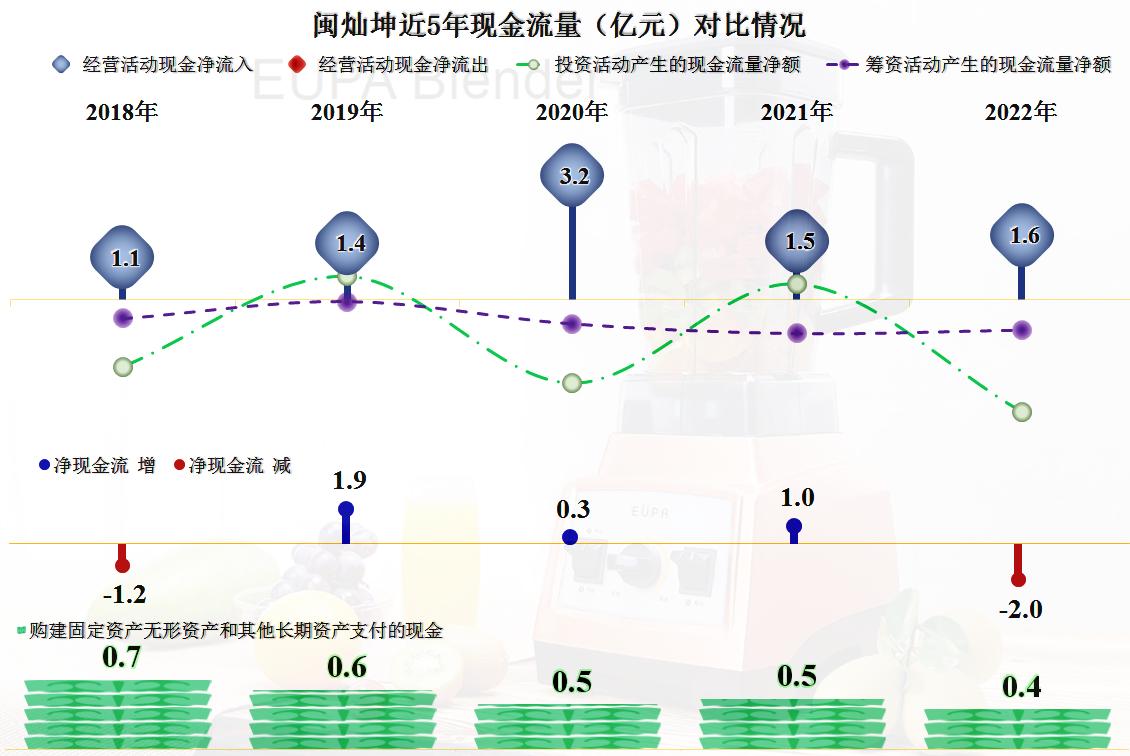

其现金流量的表现也不错,经营活动的净现金流持续且相对稳定,固定资产类的投资规模需求也不大,短期内运营倒不会出现什么问题。

由于营收下降,其总资产的运营效率下降明显,这是没办法的事,面对营收萎缩,谁都会感受到压力,闽灿坤的表现算是不错的了。

从闽灿坤的情况看,这类主要出口到欧美市场的小家电产品,2022年已经面临着较大的下行压力,好在其公司管理还不错,应对也还算得当。

那么下一步,出口转内销,加大国内的销售能否解决其发展困局呢?理论上是可行的,但是国内市场中其面对的竞争对手可不弱,需要其克服的困难也不少。

声明:以上为个人分析,不构成对任何人的投资建议!

#灿坤# #小家电#