今天是老表陪你读书的第26天

欢迎来到老表读书圈,今天继续为大伙带来这本《聪明的投资者》。我们应该知道股票价值很大来源于人们对其未来成长的预测。我们只能根据以往的业绩,对未来做出大体随意的预测。可预测的时间越长,偏离的就越远。就连格雷厄姆都吐槽华尔街的优秀分析师预测做的很差。

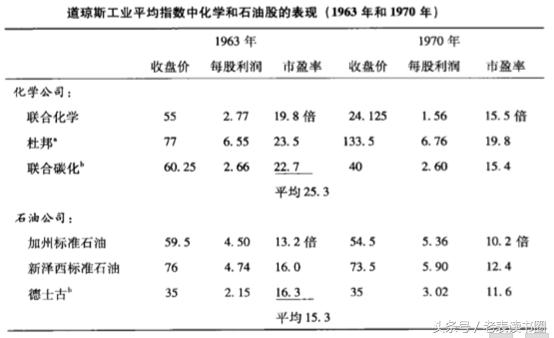

那有哪些因素能确定未来的价格呢?作者认为有5种因素具有决定性的作用,第一、企业的总体长期前景,企业现在以及将来的利润来自于哪里?为什么相同利润的两家公司(比如4美元),有些公司股价为40,而另一家为100。在这作者给我们举了20世纪60年代化学和石油类企业的比较分析。分析师和大众普遍认为化学企业比石油类企业前景好,给了化学行业相对较高的市盈率,然而化学企业在1963年之后就不咋滴了,到了1970年,只有杜邦公司活的还比较好,其他化学企业都出现比较大的下跌,而石油类企业股价则相对稳定,他们的市盈率也更合理了。这证明了一点市场给出的市盈率很可能是错的,谁也不可能对未来做出确切的预测。

第二个就是管理层的品质和行为。虽说我们不能对公司管理层的能力进行客观的、量化的和可靠的检验,但也可以通过查阅以往的年报,看看管理层是不是言行一致,有没有把股东的长远利益放在首要位置。对于那些高管不断给自己高薪,而企业业绩又不咋滴的企业,我们尽量还是远离为妙。第三个就是看企业的财务实力和资本结构,也即杠杆因素的作用。第四个是股息记录,作者是很看重一个公司的股息记录的,一个能多年连续进行股息支付的公司才是是优质的好公司,起码要有20年及以上的股息连续支付记录,假如你啥都不懂,只购买符合这一标准的股票就行了。第五、对于股息收益率这块,现在到没有很明确的要求,但要知道并不是每个公司都如同巴菲特的伯克希尔,钱放它手那里能产生更多的钱,所以这里需要我们仔细加以区分。

为了更好的对成长股进行估价,作者给出了一个十分简便的成长股估价方式,在听的各位可要拿好笔记好啦。作者认为

一家公司的估值=当期(正常)利润*(8.5+两倍的预期年增长率)

这里的增长率是随后7~10的预期增长率。我们以一个当期每股利润为1元,预期年增长速度为10%的进行计算,那么他的估值=1元*(8.5+2*10)=28.5,这里难就难在预期增长率的估算,作者认同的的最高长期成长速度也就在20%上下。同时我们应该也注意到格雷厄姆公式里利润乘的系数也就相当于我们的市盈率,所以千万别给一家公司太高的市盈率,那这个公式是不是有效呢,作者也说了,即使未来预测结果的合理可靠,也要考虑未来的情况。

如果投资结论主要来自于对未来的判断,而得不到目前明显的价值支持,那是相当危险的,如果过分局限于计算出来的价值范围,同样存在风险。投资者很难做到两头兼顾。对于普通股估价问题,作者给出了一个两步评估过程的方法:第一、假设过去的相关业绩可在未来持续下去的话,比如过去7年的增长率,计算以往及现在的财务状况数据。第二步,考虑完全以过去业绩为基础的价值,在未来预期的新情况下要进行多大程度的修正。

再来看看每股利润这一块,作者说这里是最容易藏污纳垢的地方,存在有太多的误导性的东西。如果你只看这些数据的话,可能会觉得有些公司还不错,你却可能会为这些数据付出惨痛的代价。有些公司会通过把预期的未来亏损归到某一年中,从不好的年份中尽量加大扣除,使得随后年份的数据变得非常好看,这部分可参考下乐视网的年度快报。或者反过来,将还没收上来钱,当成这期利润,这么一处理,这些数据就很大可能已经不代表这次财务报告的真实性。这一块有太多手段可以处理,掩饰不利结果,隐藏费用,凭空捏造利润等等。如果涉及金额不大,投资者就没必要纠结这些微小的变化,它们不会对未来的平均利润或增长产生任何影响,也不可能对企业的稳妥和现实估价产生任何影响。反正这一块水很深,连专业的分析人员都头疼,对此你可以忽略他们。

如果你想找种方法来关注利润的话,那可以用平均数,用以往长时间内的平均利润。比如,可以将当期利润与以往10年的平均利润相比,这样就几乎可以解决所有特殊费用和收益问题。对于增长率,我们同样可以这么做,可以采用近3年的平均数和10年前相应数据进行对比,这样就更容易看出公司业绩的实际状况。我们也可以反过来想,当你发现一家公司在利润有造假或特殊处理的行为时,最明智的做法就是把它从自选股中删除,既然知道它是一个雷,那我们避开它还不行嘛。谢谢大家,我们下期见,如果您觉得不错的话,可推荐给更多的好友。