林晓明S0570516010001

SFC No. BPY421 研究员

黄晓彬S0570516070001 研究员

源洁莹S0570119080125 联系人

王佳星S0570119090074 联系人

报告发布时间:2020年10月18日

摘要

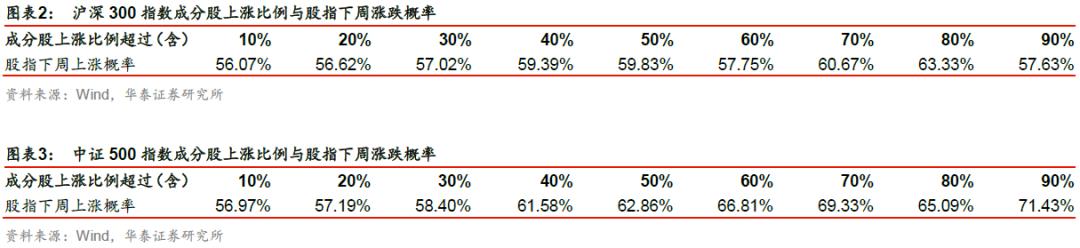

指数成分股涨跌比例对指数短期涨跌存在一定的预测作用

指数成分股的涨跌与指数的涨跌密切相关,通常而言,指数成分股涨跌比例能在一定程度上反映指数的上涨动能,对指数短期的涨跌或存在一定的预示作用。统计检验表明,指数成分股上涨比例是否过半能在一定程度上作为有效的增量信息,辅助预测指数下周的涨跌并提升预测准确率。从历史统计数据来看,沪深300指数成分股上涨比例过半时,指数下周上涨概率为59.83%;而中证500指数成分股上涨比例过半时,指数下周上涨概率为62.86%。

周期上行阶段沪深300指数上涨周数增多,建议关注成分股涨跌比例指标

我们根据上证综指的三周期滤波划分不同周期阶段,进行统计后发现,沪深300指数在周期上行阶段上涨周数明显增多,中证500指数尽管在不同周期阶段上涨周数基本持平,但其在周期下行阶段下跌幅度明显更大。进一步地,在周期上行阶段,指数成分股上涨是否过半能大概率提升指数下周涨跌预测的准确率。根据上证综指滤波结果,周期上行阶段或将持续一年左右,后续可持续关注指数成分股上涨比例这一指标。

行业景气度跟踪:全市场景气度回升,超半数行业景气度为正

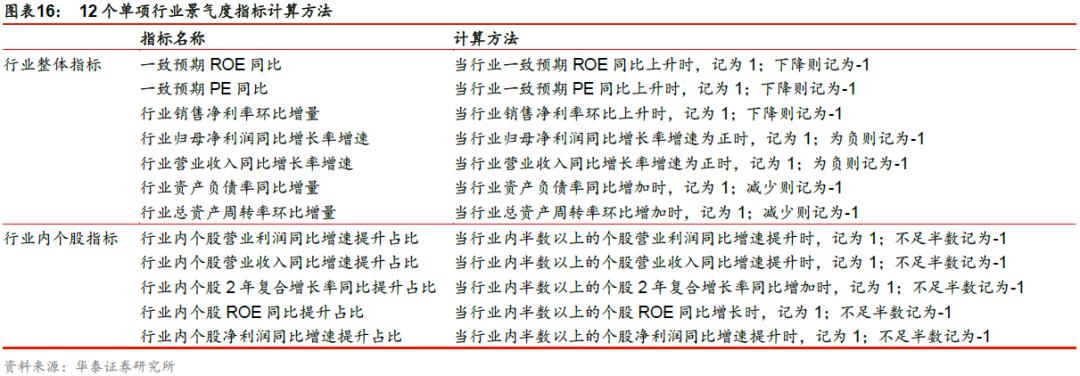

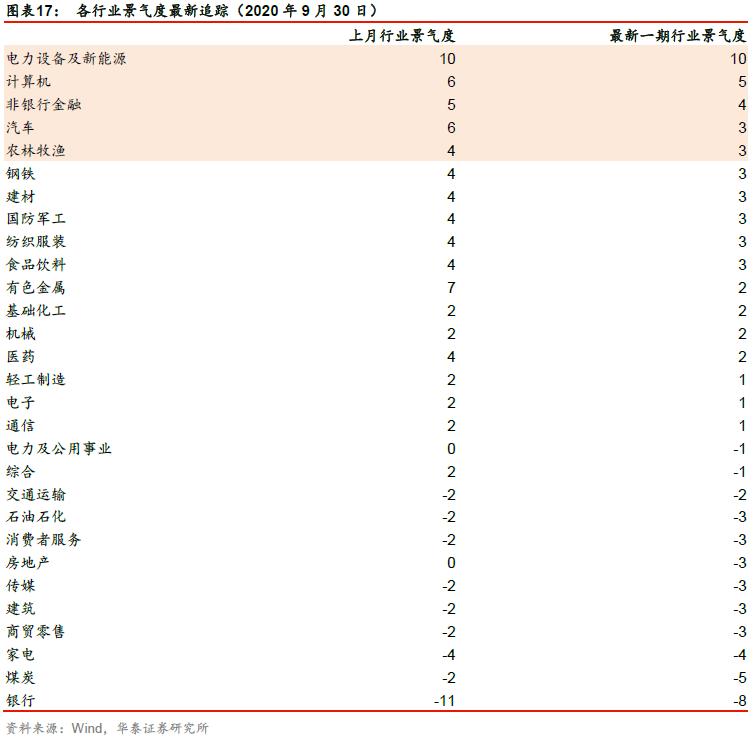

在华泰金工行业轮动系列报告《景气度指标在行业配置中的应用》(2019-9-12)中,我们结合财务报表、业绩快报、业绩预告、一致预期等多个维度数据,构建了12个景气度指标来对各行业景气状态进行月度打分(该指标景气度向好打1分,恶化打-1分,无信号打0分,综合打分数值越高,意味着该行业越景气)。根据2020年9月30日的最新建模结果,全市场景气度延续反弹回升趋势,超过半数行业的景气度为正。景气度打分排名前五的行业分别是:电力设备及新能源、计算机、非银行金融、汽车和农林牧渔。

行业拥挤度跟踪:上周未出现拥挤行业

我们以量价数据为基础,构建了收盘价乖离率、换手率与收盘价相关系数、成交量与收盘价的相关系数、峰度、换手率乖离率以及换手率这六项拥挤度指标,用以刻画行业指数是否存在过热交易风险。将上述指标的打分结果加总即可得到各行业的复合拥挤度打分,复合拥挤度大于零即可表明该行业处于拥挤状态,有一定的交易过热风险。上周市场小幅反弹,成交量未出现明显增长,市场整体热度不高,未出现拥挤行业。

风险提示:模型根据历史规律总结,历史规律可能失效。金融周期规律被打破。市场出现超预期波动,导致拥挤交易。

正文

指数成分股涨跌比例对指数短期涨跌存在一定的预测作用

指数成分股的涨跌与指数的涨跌密切相关,通常而言,指数成分股涨跌比例能在一定程度上反映指数的上涨动能,对指数短期的涨跌或存在一定的预示作用。本报告主要针对沪深300以及中证500,探讨周频数据统计下,指数成分股涨跌比例与指数下期涨跌的关系。

根据Wind数据统计,沪深300成分股上涨比例数据起点为2005/4/8,中证500成分股上涨比例数据起点为2007/1/19。截至2020/10/16,在全样本区间内,沪深300指数上涨周数比例为55.57%,中证500指数上涨周数比例为56.41%。可以看出,从周频数据来看,两指数的上涨与下跌均各占一半样本左右,说明整体来看指数的涨跌概率基本一致,在无额外信息的前提下,对沪深300与中证500指数涨跌进行预判或分别只有55.57%、56.41%左右的准确率。

接下来我们考察成分股上涨比例这一统计指标,具体地,我们计算指数成分股上涨比例分别超过10%~90%(每隔10%设一档)时,指数下周上涨的概率,结果如下图表所示。

从上述两个表格可以看出,对于沪深300与中证500指数而言,指数成分股上涨比例大于10%~50%中的各个档位时,指数成分股上涨比例阈值越高,股指下周上涨概率越大。特别地,当成分股上涨比例大于50%时,沪深300指数下周上涨概率为59.83%,中证500指数下周上涨概率为62.86%,分别高于全样本区间内的55.57%与56.41%。这意味着在指数成分股上涨比例超过一半时,对于指数下周上涨的预测准确率比无额外信息时提高5pct左右。

考虑到指数成分股上涨比例大于10%、20%、30%、40%、50%时,股指下周上涨概率逐渐增大,后文中均采用50%作为阈值,即考察指数成分股上涨比例大于50%的情况。下表呈现了沪深300和中证500指数成分股上涨比例是否大于50%与指数下周是否上涨的列联表。列联表中第一行第一列213的含义为指数成分股上涨比例>=50%且指数下周上涨的周数,其余同理,最后一列“求和”为按对应行求和,最后一行“求和”同理为按对应列求和。

对于上述两个列联表,我们通过卡方检验考察“指数成分股上涨比例是否过半”与“指数下周是否上涨”两个变量之间是否具备统计学意义上的相关关系。计算得到两个表格的卡方统计量分别为4.76与9.77,对照卡方统计量分布表可得结论:我们有至少95%的把握认为沪深300指数成分股上涨是否过半与指数下周是否上涨有关系;同时,有至少99.5%的把握认为中证500指数成分股上涨是否过半与指数下周是否上涨有关系。

总结而言,指数成分股上涨比例是否过半能在一定程度上作为有效的增量信息,辅助预测指数下周的涨跌并提升预测准确率。从历史统计数据来看,沪深300指数成分股上涨比例过半时,指数下周上涨概率为59.83%;而中证500指数成分股上涨比例过半时,指数下周上涨概率为62.86%。

周期上行时沪深300上涨周数增多,关注成分股涨跌比例指标

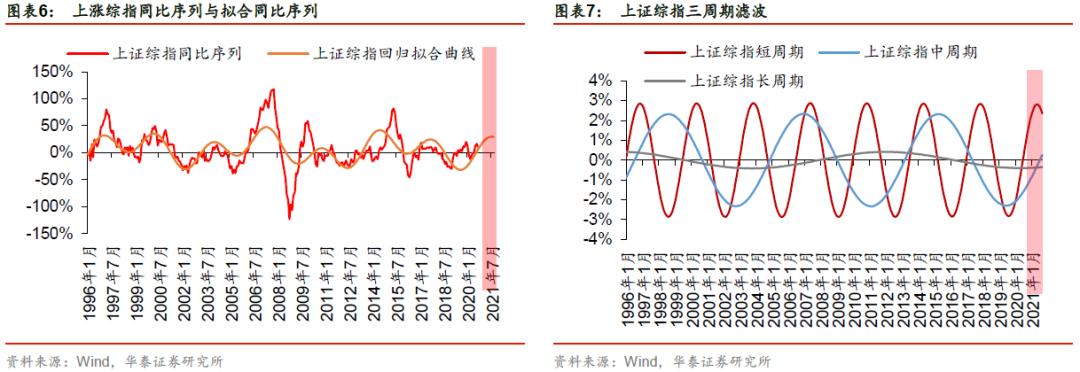

我们以上证综指作为国内A股市场的代表,下图呈现了上证综指的同比序列和拟合同比序列,以及短中长三周期的滤波图。可以看出,当前上证综指短周期处于上行阶段,拟合同比序列呈现上升趋势。

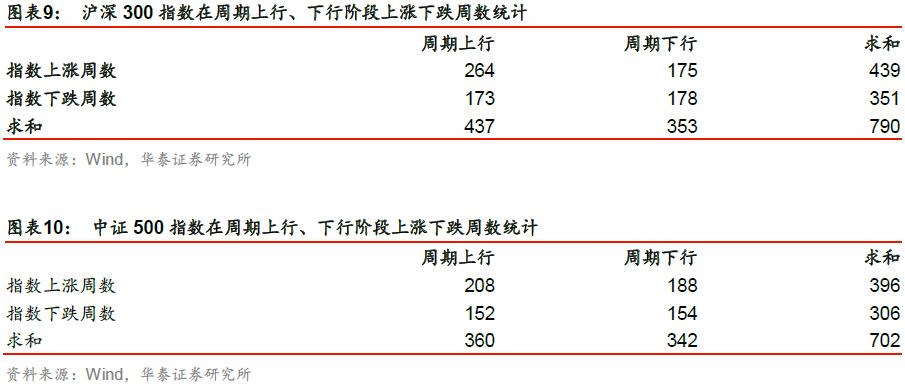

本节中,我们将结合对股票市场的周期判断,进一步考察沪深300、中证500指数的涨跌以及成分股上涨比例的关系。由于短周期长度为42个月,相对影响短期牛熊,我们主要依据短周期的滤波拐点,划分出周期上行与下行阶段如下图表所示。

对于沪深300与中证500,我们分别统计周期上行与下行阶段中,指数的周频涨跌次数,得到如下两个图表。

同样地我们可以计算卡方统计量,以检验“指数上涨下跌周数”与“周期上行下行阶段”是否具有相关关系。计算得到卡方统计量分别为9.29、0.56,对照卡方统计量分布表可得结论:我们有至少99.5%的把握认为沪深300指数的涨跌在周期上行与下行阶段存在明显差异;而对于中证500,两者则不存在明显相关。

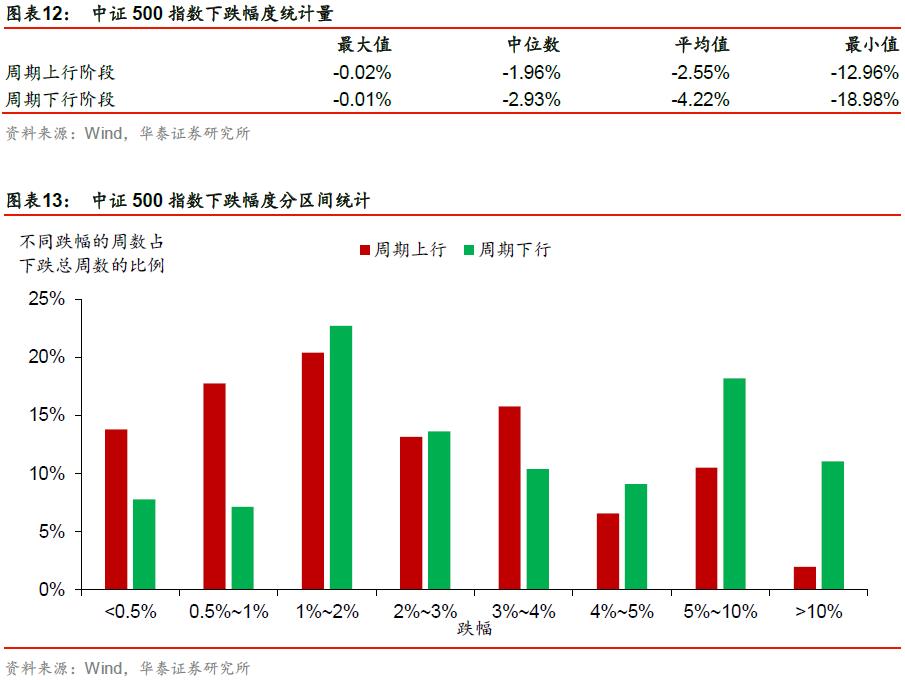

尽管中证500的涨跌次数在周期上行与下行阶段没有明显差异,但进一步统计中证500在不同周期阶段的涨幅可以发现,周期下行阶段中证500指数周频涨跌幅的中位数、平均值、最小值均低于周期上行阶段,在一定程度上说明周期上行阶段中证500指数表现相对占优。

更具体地,我们分析中证500指数在不同周期阶段的尾部收益率,统计所有中证500指数下跌时的跌幅可以发现,周期下行阶段在跌幅较大的区间占比较多,意味着中证500指数在周期下行阶段大概率下跌更深。

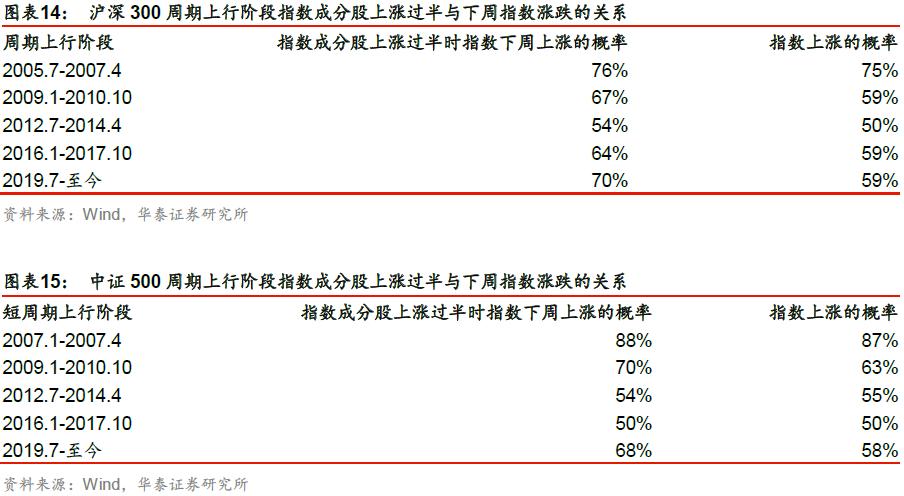

总结而言,划分不同周期阶段进行统计后我们发现,沪深300指数在周期上行阶段上涨周数明显增多,中证500指数尽管在不同周期阶段上涨周数基本持平,但其在周期下行阶段下跌幅度明显更大。进一步我们观察周期上行阶段的指数成分股上涨比例,得到如下两个图表。

对比可以看出,在周期上行阶段,指数成分股上涨是否过半能大概率提升指数下周涨跌预测的准确率。根据上证综指滤波结果,周期上行阶段或仍将持续一年左右,后续可持续关注指数成分股上涨比例这一指标。

景气度跟踪:全市场景气度回升,超半数行业景气度为正

在华泰金工行业轮动系列报告《景气度指标在行业配置中的应用》(2019-9-12)中,我们结合财务报表、业绩快报、业绩预告、一致预期等多个维度数据,构建了12个景气度指标来对各行业景气状态进行月度打分(该指标景气度向好打1分,恶化打-1分,无信号打0分,综合打分数值越高,意味着该行业越景气)。根据2020年9月30日的最新建模结果,全市场景气度延续反弹回升趋势,仅银行行业的景气度下降,其他所有行业的景气度均有不同程度的增加。超过半数行业的景气度为正。景气度打分排名前五的行业分别是:电力设备及新能源、计算机、非银行金融、汽车和农林牧渔。

行业拥挤度跟踪:上周未出现拥挤行业

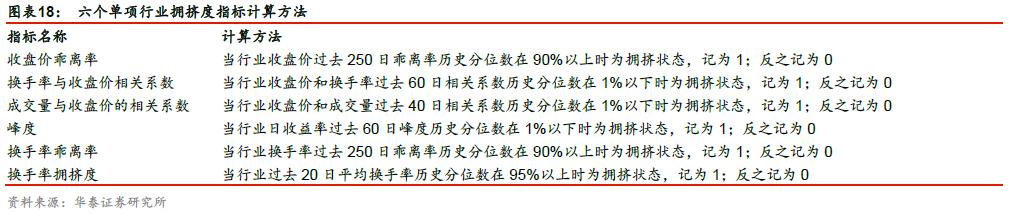

在前期报告《拥挤度指标在行业配置中的应用》(2020-02-09)中,我们从控制交易风险的角度出发,构建拥挤度指标对各行业的交易过热风险进行衡量。具体而言,我们以量价数据为基础构建六个单项行业拥挤度指标,并进一步合成复合指标。复合拥挤度指标大于零即可表明该行业处于拥挤状态。历史统计来看,出现拥挤信号的行业在未来一个月出现下跌可能性较大,建议降低仓位。

上周市场小幅反弹,成交量未出现明显增长,市场整体热度不高,未出现拥挤行业。

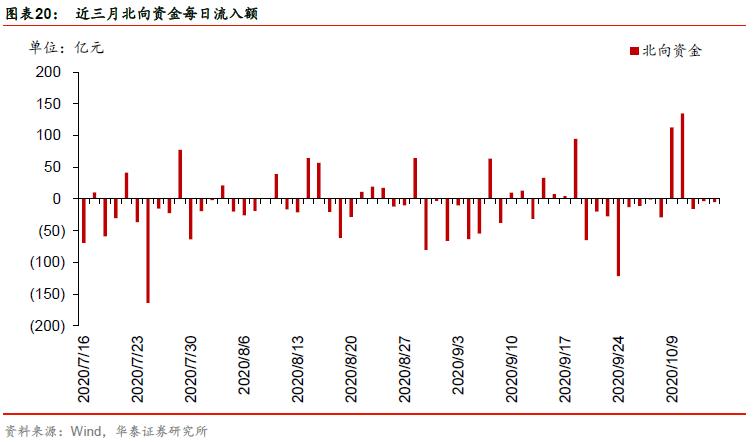

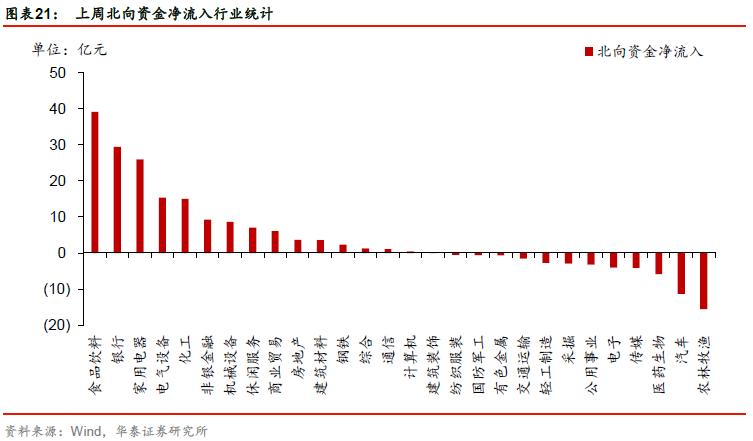

资金面跟踪:上周一北向资大幅流入,食品饮料行业流入较多

上周北向资金总计净流入111.19亿元,上周一单日净流入135.09亿元。净流入最多的行业分别是食品饮料(39.13亿元)、银行(29.42亿元),净流出最多的行业是农林牧渔(-15.61亿元)、汽车(-11.36亿元)。

风险提示

1、 模型根据历史规律总结,历史规律可能失效。

2、金融周期规律被打破。

3、 市场出现超预期波动,导致拥挤交易

免责声明与评级说明

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究咨询服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。