历史总是惊人地重复!

PS:前半部分理论论述较多,不想看的可以直接跳到最后

先给大家看一下美股风云人物书中的一段回忆:

巴菲特力推《投资最重要的事》中的段落

今天我们就来讲讲,美股的漂亮“50”时代。

漂亮“50”呢其实不是正式的术语,只不过是对美股上世纪六、七十年代备受追捧的50只大盘股的统称。

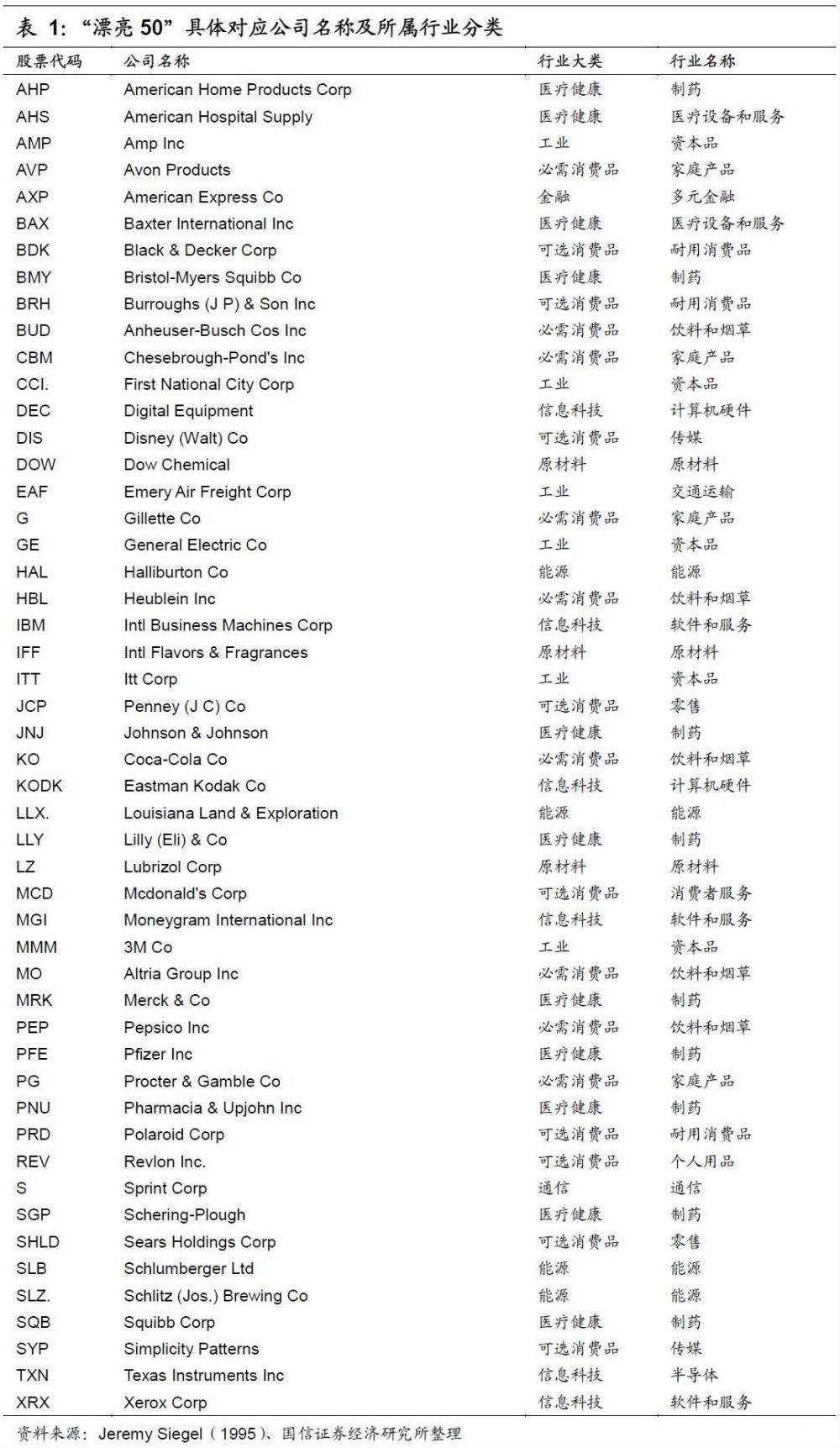

虽然没有统一的标准,但是摩根曾经列出过当时纽交所月均市盈率最高的 50 家公司。

摩根版漂亮“50”名单

上个世纪六十年代末,美国经济从战后二十多年的高速发展走向低增长。(熟不熟悉?下面更是似曾相识)

为了避免经济刹车过快,美联储持续降息,低通胀、低利率、流动宽松政策轮番刺激经济。随着经济企稳,再加上不断地减税举措,居民消费欲望提升,美股漂亮“50”的时代近在眼前。

七十年代伊始,养老金等长线资金加速入市,从1970年的24.6%提升至1975年的37.6%。机构开始掌握大量*药弹**,市场也向机构审美看齐。

漂亮“50”在七十年代的演绎一般被分为四个阶段:

①触底后回升期(1970年7月-1971年11月):大盘触底回升,“漂亮 50”跟着大盘一起上涨,此时还没有明显的超额收益。

②超额收益显现期(1971 年12月-1972年12月):“漂亮 50”开始明显跑赢大盘,此时相应也产生了估值泡沫。

③普跌坚挺期(1973年1月-1973年10月):大盘整体下行,但是“漂亮 50”仍然收益亮眼。

④补跌结束期(1973 年11月-1974年10月):“漂亮 50”开始补跌,整体跑输大盘。此时“漂亮 50”开始落幕。

20 世纪 70 年代美股“漂亮 50”行情演绎阶段

接下来我们仔细分析一下“漂亮 50”形成的背景和原因。

1,宏观经济环境向好。

二十世纪七十年代初期,在低通胀、低利率、流动宽松政策刺激下,美国经济企稳回升,促使资本市场转暖,大盘普涨。

2,降低税率,促进消费。

1964 年开始,美国约翰逊政府通过实施《1964 年税收法案》,大幅降低个人及公司的所得税负,刺激了社会消费总需求。

个人消费支出显著提升

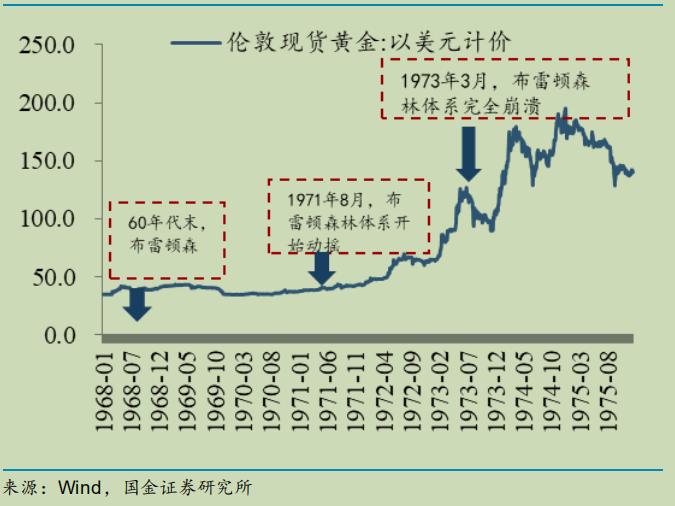

3,基于经济不确定性的提升,市场对确定性给予更高溢价。

1971年,布雷顿森林体系瓦解之后,美国经济的长期走势陷入灰色地带,不确定性陡然上升。投资者对风险的偏好也开始降低,愿意给予确定性更高的溢价。

黄金价格随不确定性的提升而上升

4,长线资金入市,机构审美占据主流

养老金等长线资金的需求是长期、稳定的收益,漂亮“50”完全符合机构的审美标准。随着漂亮“50”表现优异,机构获得更多资金,进一步强化了漂亮“50”的表现。

美股风险偏好的演变

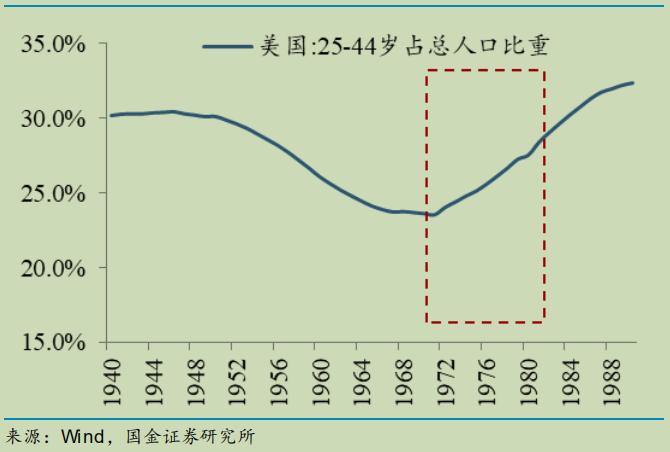

5,居民整体收入水平提升,青年逐渐成为消费主力。

六十年代末美国 5-24 岁以下人口占比达到战后巅峰 37%,人口的快速增*刺长**激了消费需求的提升。

美国人均GDP在70年代初期迅速增长

70年代后青年人口占比上升

个人消费类支出表现

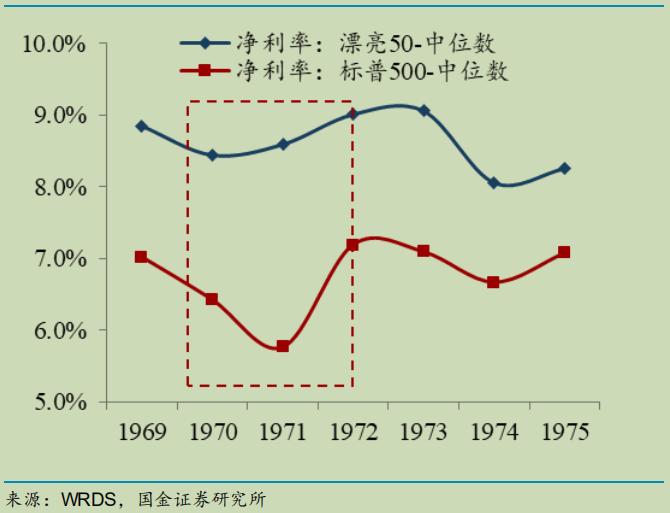

6,漂亮“50”的盈利水平和成长能力远高于平均水平。

漂亮“50”的ROE和净利率水平,始终保持高于市场平均的水平。此外,其波动率也小于标普500的表现。

“漂亮 50”的净利率高于市场平均

“漂亮 50”的 ROE 高于市场平均

我们再仔细看一下“漂亮50”成分股,可以发现标的主要集中在饮料等消费品和医疗保健领域。

熟不熟悉???就是大A的“喝酒吃药”啊!

漂亮“50”中有29家属于医疗和消费类

以史为鉴,接下来我们就看看自家的大A。

目前机构抱团现象愈发明显,行情演绎也走出了类似漂亮“50”的趋势,那么具体而言:

1,宏观环境

GDP增速放缓肉眼可见,未来新的增长点在哪里,如何发展,其实大家心里都没有底。所以时下的中国和当时的美国一样,长期的经济情况面临着重大的不确定性。

2,减税降费

自2018年开始,减税降费被大力贯彻实施,2020年11月1日,国家税务总局发布最新数据显示,前三季度,全国新增减税降费累计超过2万亿元,达20924亿元。

3,流动性宽松

2020年央行通过公开市场实现净投放13040亿元,通过降准释放长期资金约1.75万亿元。同时,为降低实体经济融资成本,央行多次调降政策利率。

就以上三点而言,目前的经济环境与 70 年代美股“漂亮 50”的“高不确定性+低税率+低利率”背景非常类似!

4,长期资金占比上升,机构审美成为主流

随着沪港通等制度的建立,外资开始不断涌入A股市场。

此外,随着股票行情的火爆,公募基金也迎来了募资爆炸期。手里有粮,占山为王。机构的审美,开始在一定程度上影响市场。

还有,国家层面在不断地给社保金、保险资金和银行理财松绑,鼓励进入资本市场进行价值投资。

以上不难看出,这基本上就是漂亮“50”的重演啊!

2020年,不就是漂亮“50”的时代吗?

其实我也懒得说了,直接进入最关键的:我想赚钱,买啥票!!!

前面说了,跟着大资金走,那么就很简单。

1,买基金。

基金的购买可以开个专题,但是简单来说,买“历史悠久”的大基金!

要看基金经理的投资生涯是否穿越了数个牛熊周期,历史业绩是否长期跑赢大盘等等。

2,买基金的重仓股。

因为我个人持续关注这方面,而且现在龙头权重很明显,所以我就不想让基金作为中间商赚差价,我自己直接买他们的重仓股。

3,买自己行业里的王者。

因为我目前对镜头行业很熟悉,所以我知道,在整个产业链中,下游的海康是绝对的王者。“海大宇”中,他是第二第三之和还要高!

不熟不做,因为熟悉,所以肯定。之前华为要进军安防市场,我其实也有点慌。但是咨询了业内数名专业人士的意见,大家还是坚定看好海康。

那还有什么说的呢?捡钱呗!

那一波我算是捡在了低点,是很棒的一次加仓。海康至今已经为我贡献了147%的收益了。

所以,你所在的行业里面,有没有什么龙头?有没有上市了?去做他的股东啊!跟做他们老板一样~最起码,收益是妥妥的!

更关键的是,对于这个行业,这家公司,你甚至比那些投资人、基金经理更熟悉!万一有个风吹草动,跑得也比他们快!

风险系数,1<2<3。所以,看你的风险偏好来决定了~

如果你对行业内的龙头了解很深,甚至有一些提前的信息,我期望你能和我分享一下~[呲牙]