【声明】文章仅供学习交流,不构成投资建议,欢迎关注微信公众号“财务会计圈”或者加入知识星球“财务会计圈”。

目 录

1.交通运输行业的定义

2.交通运输行业的投资逻辑

3.该行业在经济周期各阶段的表现

4.投资策略与买卖时机分析

5.估值方法与注意事项

6.投资实战分析

7.总结、建议与风险提示

【引言】

马丁J·普林格在《积极型资产配置指南》中将经济周期分为六个阶段,各个行业在这六个阶段中有不同的股价表现。本文从交通运输行业的投资逻辑、主要风险与收益、投资策略与时机、估值方法等方面进行了全面的分析,为想要投资交通运输行业的投资者提供操作指南与建议。

1.交通运输行业的定义

交通运输行业包括物流、航空运输、水上运输、陆运(铁路、公路)、交通基本设施(铁路、公路、港口、机场等),交通运输是实现人员和货物流动的主要方式,是国民经济的重要组成部分,经济的繁荣与衰退首先反映在运输行业的发展上。

2.交通运输行业的投资逻辑

2.1投资收益来源分析

股票投资收益的三个来源,股息分红、估值修复、盈利增长。因为交通运输行业股盈利增长比较稳定,净资产收益率(ROE)较低, 所以大多数交通运输行业股的收益其实主要来源于 股息分红、估值修复 。熊市中,如果没有好的投资标的,可以选择分红比例较高的交通运输行业股票。

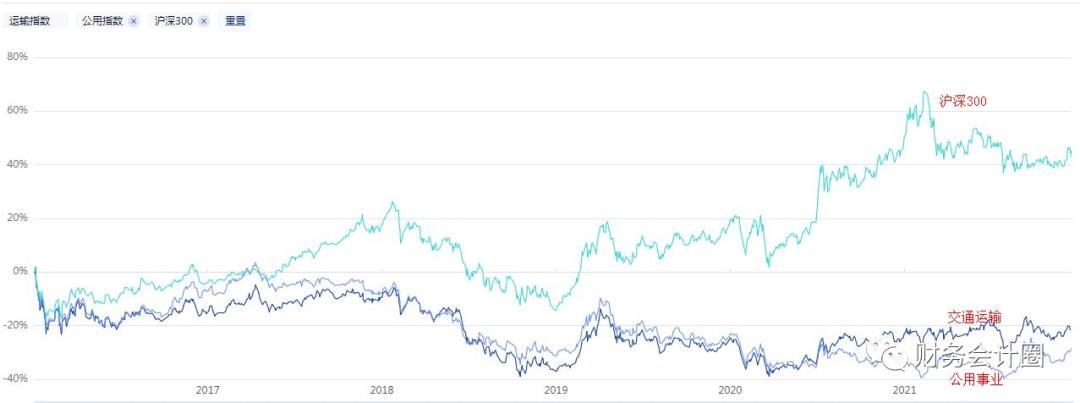

数据说话: 根据2016年1月至2021年12月,公用事业、交通运输和沪深300指数对比可以看出, 交通运输和公用事业行业股票总体来讲长期投资收益比较低,这也印证了该行业盈利增长较低的判断,所以这个行业属于避险行业,不适合长期投资 。2016年至今的股价走势见下 图1 :

2.2 关键影响因素分析

(1)资金(利率)分析:交通运输行业 属于重资产(资金密集型)行业, 大量的资金投入需要支付利息 ,所以对于利率十分敏感,如果市场利率下降(降息或降准),有利于降低财务成本,他们就能够释放出大量业绩,有利于股价上行。

(2)稳定性(周期)分析: 这类行业一般受经济周期的影响较大, ①在经济衰退期, 央行会采取刺激政策,降低市场利率,有利于降低企业经营成本;但是在经济衰退期,因为货运收入大幅减少,所以交通运输的营业收入也大幅减少,所以交通运输行业在衰退期也会股价大跌。 ②在经济复苏期, 一方面,此时市场利率较低,有利于降低企业财务成本;另一方面,伴随着经济复苏,货运开始增加,企业收入上涨,所以交通运输行业在经济复苏期一般会率先出现股价上涨。 ③在经济过热期, 一方面,此时市场利率快速上涨,企业财务成本增加;另一方面,货运逐步进入饱和期,所以营收增幅放缓,整体来看就是收入增幅有限,但是成本快速增加,则净利润减少,所以股价缺乏上证动力,从而滞涨或下跌。

(3)政策影响分析: 交通运输行业同时也受到政策的影响,比如交通基本设施的基础设施建设,会受到政府固定资产投资政策的影响。同时,该行业承担了一部分民生功能,比如客运公交行业、轨道交通等,这部分属于旱涝保收的行业,所以交通运输行业兼具有基建行业的周期性,也具有公用事业行业的业绩稳定性。

(4)主营业务收入来源分类分析:铁路运输 主要受到货运和客流影响,主要受到国内经济环境影响,其次是国际经济环境。 公路运输 主要受到客流和货运影响,主要受到国内经济环境影响,其次是国际经济环境。 港口运输 主要受到进出口贸易影响,主要受到国际经济环境影响,其次是国内经济。 物流行业 主要受到国内经济活跃度的影响。

2.3 主要投资风险分析

(1)经济过热,市场利率走高,财务成本增加,盈利降低。

(2)经济衰退导致货运大幅减少,营收减少,盈利降低。

(3)疫情导致货运、客运业务无法正常开展。

3.该行业在经济周期各阶段的表现

3.1 股票市场在经济周期各阶段的表现

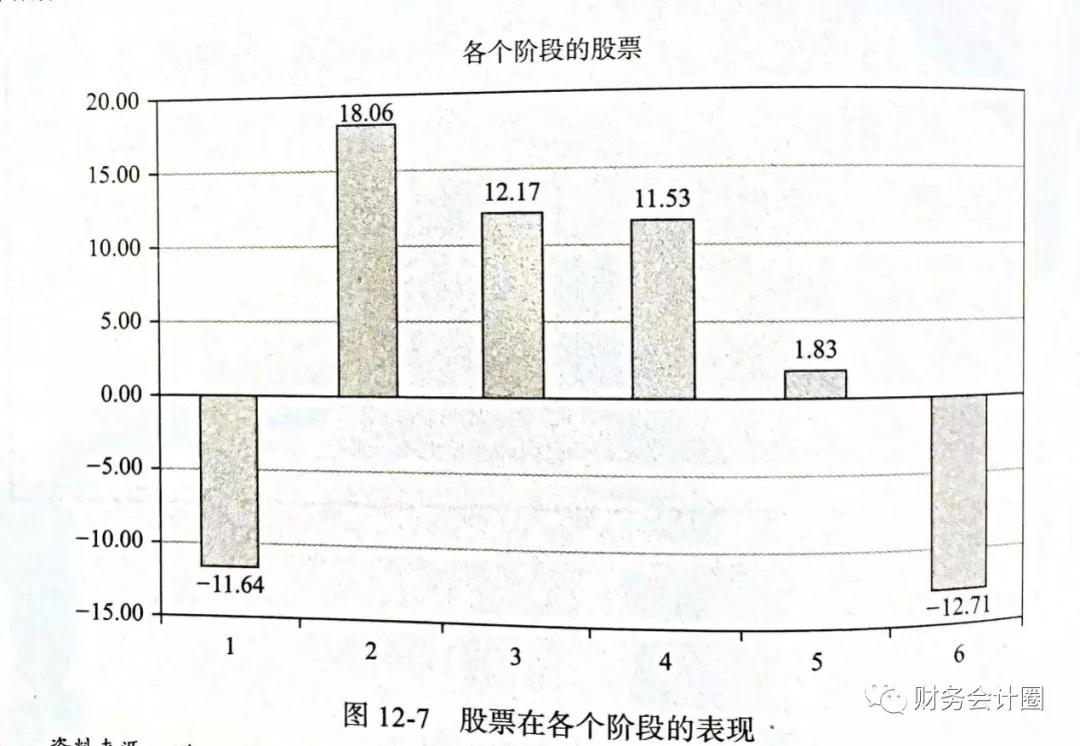

在普林格经济周期六阶段的阶段二、三、四均不错的收益(11-18%左右收益),阶段一、六表现大幅下跌(12%左右),表现如下 图2 :

3.2 交通运输行业在经济周期各阶段的表现

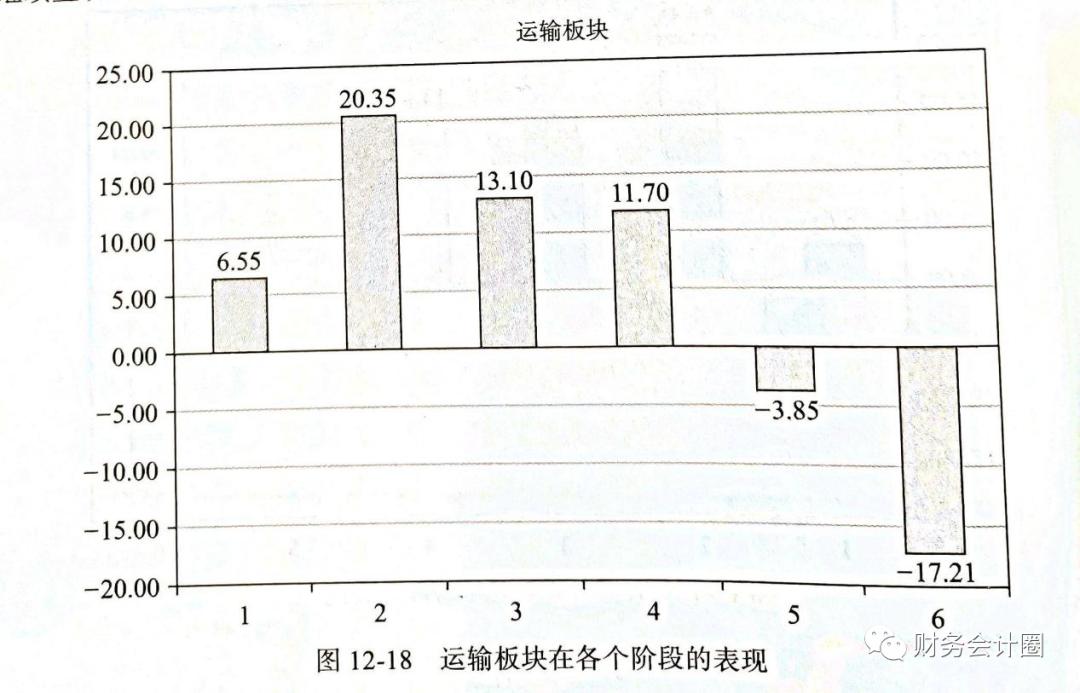

该行业在普林格经济周期六阶段的阶段一、二、三、四均有正收益, 在经济复苏期(阶段二、三)的表现最佳(13-20%左右收益) ,阶段五比较抗跌,阶段六大跌。详见下图3:

3.3 关键监控指标-波罗的海干散货指数(BDI)

波罗的海指数(BDI指数)是由几条主要国际航线的即期运费加权计算而成,是衡量国际海运情况的权威指数,是反映国际间贸易情况的领先指数。BDI指数一向是散装原物料的运费指数,散装船运以运输钢材、纸浆、谷物、煤、矿砂、磷矿石、铝矾土等民生物资及工业原料为主。 散装航运业营运状况与全球经济景气荣枯、原物料行情高低息息相关。故波罗的海指数可视为经济领先指标。 如果该指数出现显著的上扬,说明各国经济情况良好,国际间的贸易火热。 一般来说,除开政策上的影响外,BDI指数与交通运输业、大宗原料的价格的走势呈正相关关系。

数据说话: 根据2009年1月至2021年12月沪深300指数(浅蓝色)、BDI指数(紫色线)、布伦特原油价格(黑色线)走势分析,原油价格上涨略领先BDI指数(约1个月), 原油的阶段低点对应上证指数的阶段低点(两者基本同步),原油的高点比沪深300指数的高点至少落后6个月 。所以,BDI指数上涨可以进一步确认经济进入复苏或者过热周期。我们发现2014-2015年上证指数大涨,但是BDI指数(紫色线)、布伦特原油价格(黑色线)却是下跌的,说明本轮牛市并非经济繁荣驱动,而是货币驱动的杠杆牛。详见下 图4 :

4.投资策略与买卖时机分析

4.1 经济周期角度分析

(1)买入: 进入第六阶段可以开始分12个月定投交通运输行业股,进入阶段一可以6个月定投交通运输行业股,进入阶段二可以分3个月定投交通运输行业股。 (2)卖出: 进入阶段四可以分3-6个月分批止盈交通运输行业股(目标止盈或者每月分批止盈),进入阶段五可以分3个月止盈交通运输行业股。

4.2 估值角度分析

因为交通运输行业股盈利增长比较稳定,净资产收益率(ROE)较低,兼具有公用事业的稳定性和基建行业的周期性,首选股息率估值,次选市净率(PB)估值,高股息率、低PB的个股是不错的投资选择。 如果以3-5年为一个观察周期,股息率的最高点往往对应股价的最低点,股息率的最低点往往对应股价的最高点。

4.3 消息面角度分析

国有的交通运输行业股与公用事业股类似,上市公司一旦发生危机,一般总能得到政府监管部门的支持,起死回生的可能性很大。对于投资者来说,原来已经持有的股票不要急于抛出,原来不持有这种股票的也不要匆忙买入。彼得·林奇认为: (1) 最佳买入时机是等到危机已经缓和、确定这家公司已经不会倒闭时。这时候买入股票,股价能够在较短时间内上涨2~4倍。 (2) 还有一种比较简单的投资策略是:当这些公司取消股票分红(这时候就是股价底部)时买入,一直持有到它们重新恢复分红为止。这种投资策略的成功率极高。

5.估值方法与注意事项

5.1 股息率和PB估值方法

因为交通运输行业股盈利增长比较稳定,净资产收益率(ROE)较低,兼具有公用事业的稳定性和基建行业的周期性, 首选股息率估值,次选市净率(PB)估值,高股息率、低PB的个股是不错的投资选择 。 如果以3-5年为一个观察周期,股息率的最高点往往对应股价的最低点,股息率的最低点往往对应股价的最高点。

股息率=每股现金分红÷每股买入价格=现金分红总额÷总市值。 现金分红的钱,也就是股息率,这是长期投资者最稳定的收益。 一般,股息率值越高,说明该股越低估,也就越具有投资价值。

高股息率,辅以低市净率、低市盈率策略,对于投资的效果更佳!

5.2 股息率是一种相对估值法

主要用于横向比较同类企业(盈利稳定)的估值相对高低,也可以用于跟自己的历史比较。股息率的主要作用是发现好价格,而不是发现好公司。所以 股息率必须要和其他指标结合起来综合分析 ,所以 切记不能把它当做投资的唯一决策依据。

5.3 负债比例太低和太高都不好

资产负债率的适宜水平是40%~60%,警戒线是70%,高于80%就会存在巨大风险。 企业的资本负债率不能是0,也不能是100%。当资本负债率为0时,说明企业未能发挥财务杠杆的作用,未能做到盈利最大化;当资本负债率为100%时,说明企业过度负债,已经达到资不抵债的程度,面临着破产清算的危险。不同行业的平均负债比例不一样, 我们在筛选股票时,一般选择负债比例低于行业平均值的就行,并不需要去选择负债最低的公司。 尽量远离行业负债比例最高的四分之一。

6.投资实战分析

6.1 行业股票投资分析

按照“好股票+好价格”的选股思路,我们在同花顺i问财网站输入“ 交通运输行业;股息率大于4%;市净率;资产负债率小于70%;最近5年平均ROE大于6% ”,截至2021年12月18日,交通运输行业板块的股票共123只,筛选到如下10只股票。详见下 图表5 :

进一步分析统计:截至2021年12月17日,交通运输行业123只股票,截至2021年第三季度报告,资产负债率为6.3%-11.46%,按照资产负债率从低到高排序,最高的30只股票负债率大于59%,最低的20股票负债率小于25%。综合企业负债比例、最近5年平均ROE等指标, 筛选出如下个股:铁路运输:大秦铁路;高速公路:宁沪高速、粤高速A;物流运输:嘉友国际;港口航运:青岛港。 具体数据统计分析如下图6:

最近5年股息率走势分析: 2016年12月至2021年12月,大秦铁路、宁沪高速、粤高速A、嘉友国际、青岛港的股息率走势分析:大秦铁路股息率最高,且分红稳定;宁沪高速、粤高速A分红比例次之,且比较稳定。见下 图7 :

上证指数、大秦铁路股价、宁沪高速股价的走势分析: 2011年12月至2021年12月的数据分析,在2020年之前,大秦铁路股价、宁沪高速股价的走势与上证指数走势大致相同,但是2020年之后,上证指数上涨,但是大秦铁路股价、宁沪高速股价的走势却连续下跌,尤其是大秦铁路下跌趋势明显,这主要是由于受到疫情影响。见下 图8 :

6.2 行业指数投资分析

(1)行业指数: 中证全指运输指数 (H30171),包含91只个股。国证交运指数(399433),根据国证行业分类标准,选取沪深两市A股二级行业为运输的公司构成指数样本股,包含60只个股。

(2)指数基金: 跟踪交通运输指数的基金很少,仅查到一个指数基金:天弘中证全指运输指数A(001554)。这可能也说明交通运输行业并不是一个受机构投资者青睐的长期投资行业。

6.3目前行业估值分析

根据2011年12月至2021年12月国证运输行业的股息率、PB估值与上证指数的走势分析得出 :(1)运输行业市净率PB与上证指数走势大致相同; (2)运输行业股息率的最高点对应上证指数的最低点,运输行业股息率的最低点对应上证指数的最高点; (3)截至2021年12月17日,国证运输行业的股息率为1.28%,说明估值处于相对高点; 对比2019-2020年,建议等到行业股息率回升到1.9%至2.0%后再投资运输行业(相比最低点提升约1倍的股息率)。此外,也说明短期内大盘的行情可能并不会到来,因为运输行业没有起来,说明经济没有活跃和复苏。见下图9:

7.总结、建议与风险提示

(1)交通运输行业的定义

交通运输行业包括物流、航空运输、水上运输、陆运(铁路、公路)、交通基本设施(铁路、公路、港口、机场等),交通运输是实现人员和货物流动的主要方式,可以看作是经济周期的同步指标。

(2)交通运输行业的投资策略

①投资收益来源分析: 交通运输行业股的收益其实主要来源于股息分红,其次是估值修复。熊市中,如果没有好的投资标的,可以选择分红比例较高的交通运输行业股票。交通运输和公用事业行业股票总体来讲长期投资收益比较低,属于避险行业,长期投资的收益欠佳。

②投资择时分析: 该行业在普林格经济周期六阶段的阶段一、二、三、四均有正收益, 在经济复苏期(阶段二、三)的表现最佳(13-20%左右收益) ,阶段五比较抗跌,阶段六大跌。原因是:交通运输行业属于重资产(资金密集型)行业,大量的资金投入需要支付利息。在经济复苏期,一方面,此时市场利率较低,有利于降低企业财务成本;另一方面,伴随着经济复苏,货运开始增加,企业收入上涨,所以交通运输行业在经济复苏期一般会率先出现股价上涨。

③关键监控指标: 波罗的海指数(BDI指数)是反映国际间贸易情况的领先指数。散装航运业营运状况与全球经济景气荣枯、原物料行情高低息息相关,如果该指数出现显著的上扬,说明各国经济情况良好,国际间的贸易火热。一般来说,BDI指数与交通运输业、大宗原料的价格的走势呈正相关关系。

④高股息,辅以低市净率、低市盈率策略: 因为交通运输行业股盈利增长比较稳定,净资产收益率(ROE)较低,兼具有公用事业的稳定性和基建行业的周期性,首选股息率估值,次选市净率(PB)估值,高股息率、低PB的个股是不错的投资选择。如果以3-5年为一个观察周期,股息率的最高点往往对应股价的最低点,股息率的最低点往往对应股价的最高点。高股息率,辅以低市净率、低市盈率策略,对于投资的效果更佳!资产负债率的适宜水平是40%~60%,警戒线是70%,高于80%就会存在巨大风险。尽量远离行业负债比例最高的四分之一。

(3)投资建议与风险分析

①行业股票投资分析: 按照“好股票+好价格”的选股思路,截至2021年12月18日,交通运输行业板块的股票共123只,筛选出如下个股:铁路运输:大秦铁路;高速公路:宁沪高速、粤高速A;物流运输:嘉友国际;港口航运:青岛港。其中,大秦铁路股息率最高,且分红稳定;宁沪高速、粤高速A分红比例次之,且比较稳定。

②行业指数投资分析: 跟踪交通运输指数的基金很少,仅查到一个指数基金:天弘中证全指运输指数A(001554)。这可能也说明交通运输行业并不是一个受机构投资者青睐的投资行业。

③目前行业估值与风险分析: 截至2021年12月17日,国证运输行业的股息率为1.28%,说明估值处于相对高点;对比2019-2020年,建议等到行业股息率回升到1.9%至2.0%后再投资运输行业(相比最低点提升约1倍的股息率)。此外,也说明经济没有活跃和复苏,短期内大盘的行情可能并不会到来,因为运输行业还没有起来。

(全文结束)