作者 戴鄂

编辑 缪凌云

来源 风云资本界

抗癌新药还没有获批上市销售,这家总资产2.7亿的公司已经迈出了IPO的步伐,计划募资10个亿,用于新药的规模化量产、销售,以及应用拓展。

它要面对的同业竞争者,是绿叶制药、石药集团、新基和恒瑞医药等老牌抗癌药巨头,那么这家公司的抗癌新药有让市场重新洗牌的能量吗?

癌症也称为恶性肿瘤,是对人类健康威胁最大的疾病之一。根据国家癌症中心发布的数据,

中国癌症新发患者人数正在逐年增加。

在众多抗癌药物当中,紫杉醇制剂是抗肿瘤药物化疗领域销售金额最大的产品,目前仍然是国内最大的抗肿瘤药物。

2020年8月初,带着自主研发的新药紫杉醇胶束,这家公司叩响了科创板的大门。

它就是上海谊众药业股份有限公司(简称:上海谊众),值得一提的是上海谊众的最大外部股东是做中药的上海凯宝(300039.SZ),持有上海谊众17.33%的股权。

规模不大,抱负不小

上海谊众的前身是谊众有限,成立于2009年,2020年2月完成股份制改组。

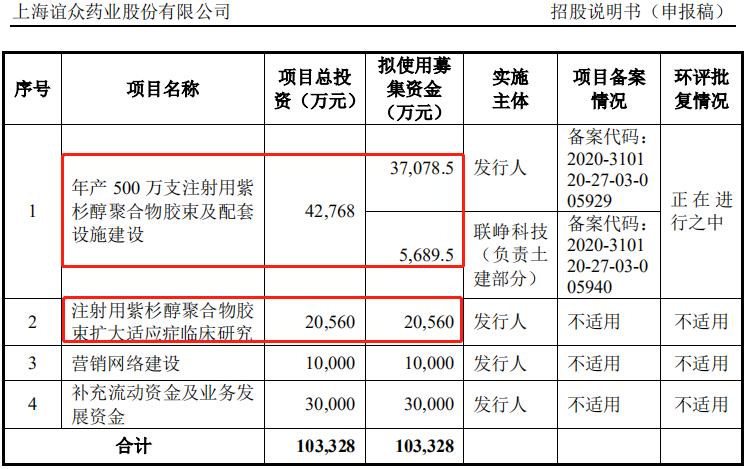

这一次冲击科创板IPO,上海谊众计划募集10.33个亿的资金,用于紫杉醇胶束的量产、研发升级和对外销售,以及补充流动资金。

虽然10个亿左右的IPO融资规模在国内资本市场上并不算多,可这对于上海谊众来说,这是实现自身规模倍增的重要一步。

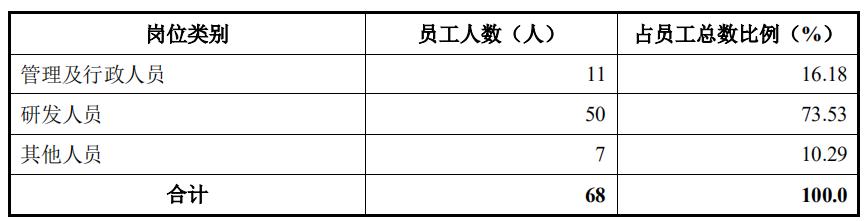

风云资本界注意到,截至2017年末、2018年末、2019年末及2020年3月末,公司的员工人数分别只有34人、54人、69人、68人。

其中到今年一季度末,68个人的员工队伍中,公司的研发人员是最多的,有50个人。可见,与其它IPO排队企业,上海谊众的规模并不算大。

到今年一季度末,上海谊众员工构成情况(来源:招股书)

与此同时,到今年一季度末,上海谊众的总资产规模只有2.7亿元。

规模虽小,却敢于通过资本市场找大钱,这样的底气源自于公司核心产品的研发取得重要突破。

2015年5月,上海谊众开始紫杉醇胶束Ⅲ期临床试验。到了2019年1月,公司完成了Ⅲ期临床试验。随后在2019年7月,上海谊众将该新药报送了国家药监局审评中心,申请新药注册并获得了受理。

招股书认为,公司的核心产品紫杉醇胶束在2020年获批通过、实现上市销售,是大概率事件,而且还特别提到该产品上市成功之后,“将是国内首个上市的紫杉醇胶束”。

换个角度说,紫杉醇胶束仍然处于研发阶段,还没有实现销售,但是公司相当看好这款产品的市场前景。

事实上,为了这款产品的诞生,公司进行了大量的研发投入,对于主要技术人员和管理层进行了大额的股权激励。

*功论**行赏,股权激励支付费用2.9亿

风云资本界注意到,2019年度上海谊众股权激励的股份支付金额达到2.95亿。

这是怎么一回事呢?

2019年10月16日,上海谊众股东会决定实施员工持股计划,由周劲松、李端、上海谊兴分别以现金增资认缴300万元、150万元、250万元,增资价格为4元/股。

2019年11月14日,认缴出资到位,并办理了股权登记手续。

根据资产评估公司的估值报告,上海谊众截至2019年11月30日的公司整体估值在36亿元-37.5亿元之间。上海谊众的自我评估价值为36.67亿元,即46.21元/股,上海谊众将此作为股份支付的公允价值。

因此,上述新增的700万元增资的价格,与公允价值之间存在差额。

上海谊众将其确认为股份支付费用,并按照持股员工岗位分别归属管理费用13360.41万元、研发费用16188.68万元,合计29549.09万元。

该笔员工持股计划的受益人周劲松是公司控股股东和实际控制人,持股比例28.23%,也担任着董事长、总经理的职务。受益人李端是上海谊众创始人之一,现在担任公司的董事、副总经理职务,享受国务院特殊津贴。周劲松和李端还是公司的核心技术人员。而上海谊兴则是上海谊众的员工持股平台。

产品还没有卖出去,上海谊众已经*功论**行赏,这不禁让人好奇公司的核心产品,就是未出世的紫杉醇胶束,到底有何长处?

核心产品有何长处?

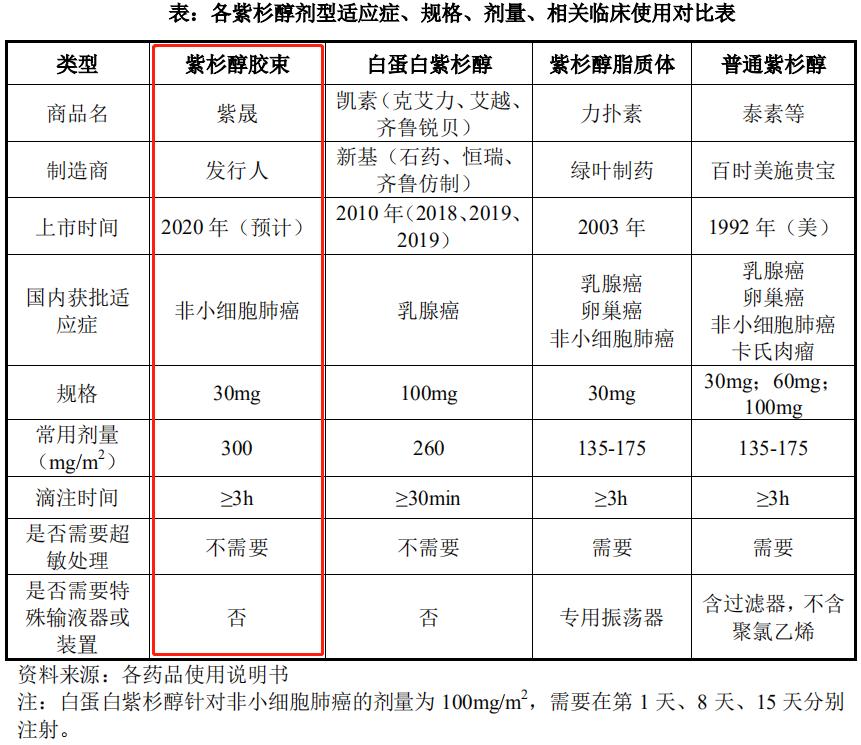

这个问题的答案,上海谊众的招股书进行了长篇幅的介绍,其中有一个表格梳理了紫杉醇胶束与同类产品的对比情况:

来源:招股书

从“国内获批适应症”“滴注时间”“是否需要超敏处理”“是否需要特殊输液器或装置”这些重要指标来看,上海谊众的紫杉醇胶束的优势在于:不需要超敏处理,不需要特殊输液器或装置,临床实验也证明该产品在安全性、疗效方面具有优势。

而适应症只有“非小细胞肺癌”这一类癌症,那么对于其它癌症是否有用呢?

上海谊众解释称,IPO募投项目的第二大计划,就是开展紫杉醇胶束在小细胞肺癌、乳腺癌、胰腺癌、胃癌、卵巢癌等病症的临床试验。

来源:招股书

不过,紫杉醇胶束对于这些类型的癌症是否有效,还是未知数。

另一方面,从现在的市场竞争格局看,绿叶制药(02186.HK)的紫杉醇脂质体因独家品种2019年占据了紫杉醇48.48%的市场份额。石药集团(01093.HK)、新基和恒瑞医药(600276.SH)的白蛋白紫杉醇合计占据 37.27%的市场份额,相比2015年新基白蛋白紫杉醇占据的12%的市场份额,白蛋白紫杉醇市场份额正在快速提升。

与此同时,普通紫杉醇注射液市场份额进一步下降,从2015年近34%的市场份额下降到2019年的14.25%。

行业巨头耸立,新药功能待拓展,上海谊众能否后来居上,分得一大块“蛋糕”?你怎么看?欢迎评论留言。