大家好,我是粽哥。

这两天,因斥资近19亿元继续发力创新药和医美业务而涨停的华东医药,再次吸引了股民的关注。

春节后刚开工,华东医药就连发两则公告:以1.895亿美元获得全球在研创新药PRV-3279两个适应症在大中华区独家临床开发及商业化权益;以最高8500万欧元收购西班牙EBD能量源设备医美企业HighTech公司100%股权。

这些利好消息,也让华东医药在2月18日开盘后跳空高开,以涨停收盘。

很多老粉丝都知道,华东医药是粽哥为数不多的,从不同角度、多次分析的公司。

今天就给大家讲讲,粽哥这两年来分析华东医药的部分复盘文章整理,以及为何多次分析它的原因揭秘。

分析角度:糖尿病赛道行业分析(人口老龄化的“银发市场”、终身用药的“成瘾性”)、华东医药与通化东宝的对比解读(“选股选龙头”的投资逻辑)

详见:2019年12月7日(雪球), 《糖尿病龙头药企“双雄争霸”:未来谁主沉浮?》

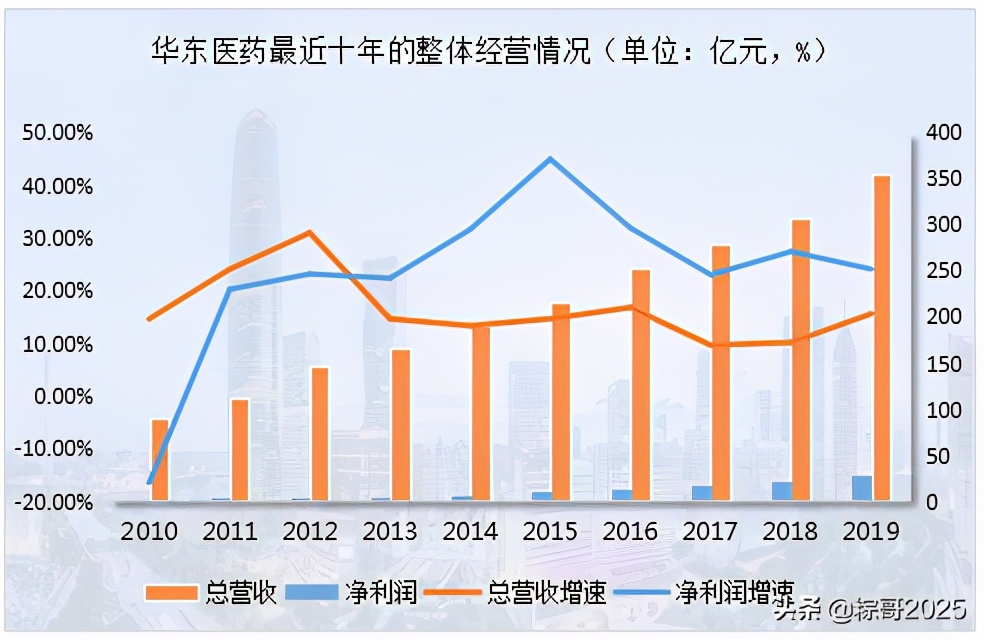

分析角度:详细的基本面解读(业绩稳健增长的优质白马股、连续12年ROE大于22%的成长股)、创新药转型分析(砍掉低壁垒、低商业价值的仿制药项目,专注糖尿病领域全布局)

详见:2020年5月17日, 《华东医药:真反转还是假突破?》

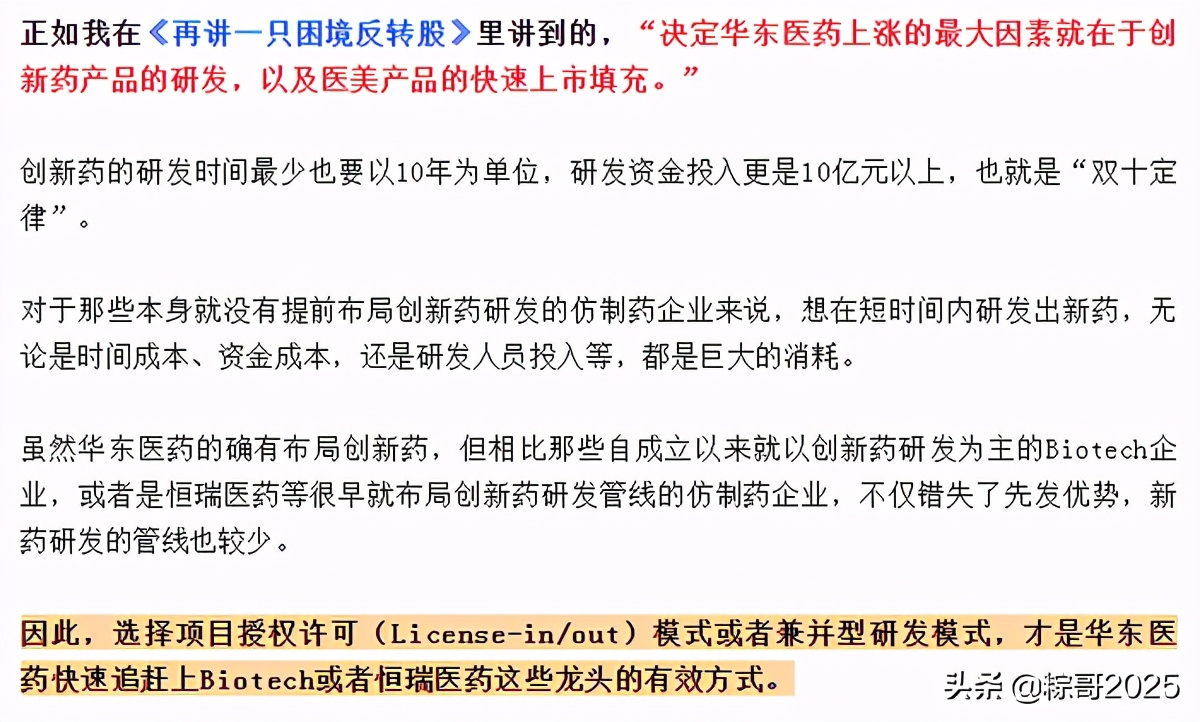

分析角度:创新药转型加速,并借助“第二曲线”(医美业务)实现困境反转(收购瑞士玻尿酸企业Kylane公司20%股权)

详见:2020年10月20日, 《再讲一只困境反转股》

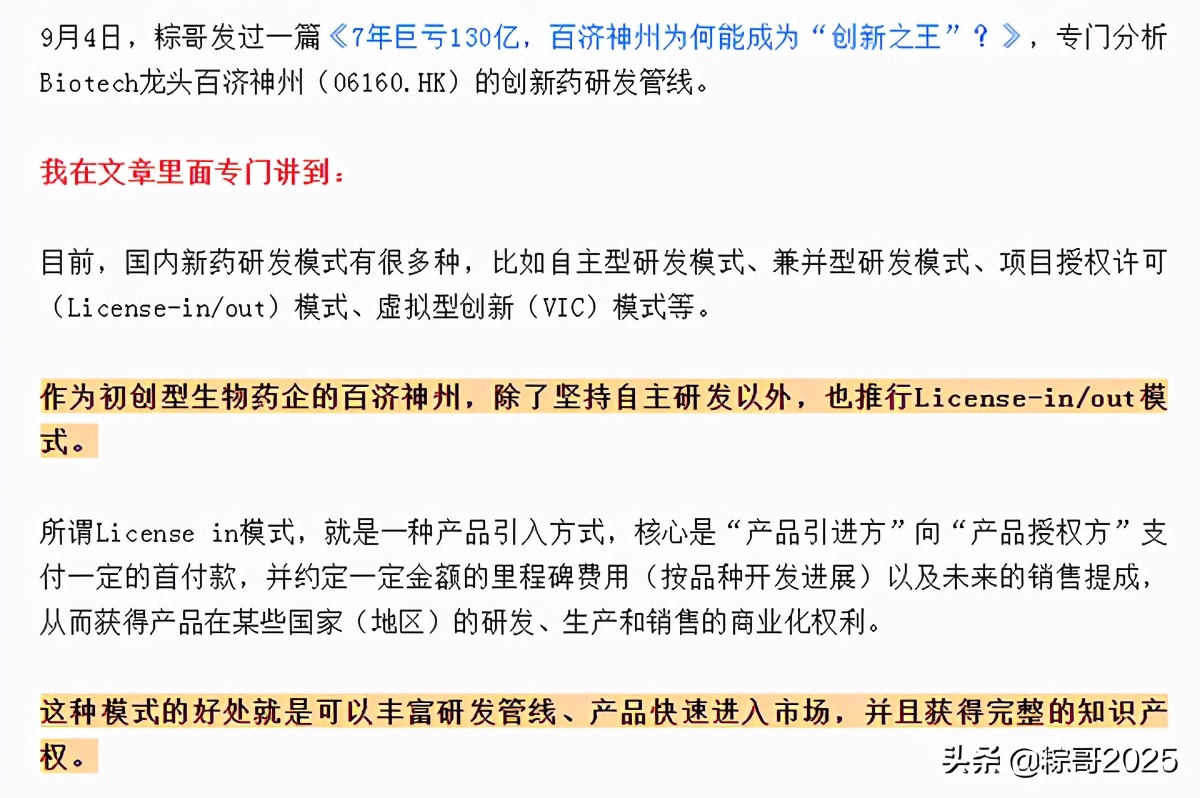

分析角度:效仿Biotech创新药龙头公司百济神州,借助授权引进(License-in)的创新药研发模式,加快转型布局创新药,股价大涨证明得到投资者的认可

详见:2020年10月21日, 《华东医药的景气度上来了?》

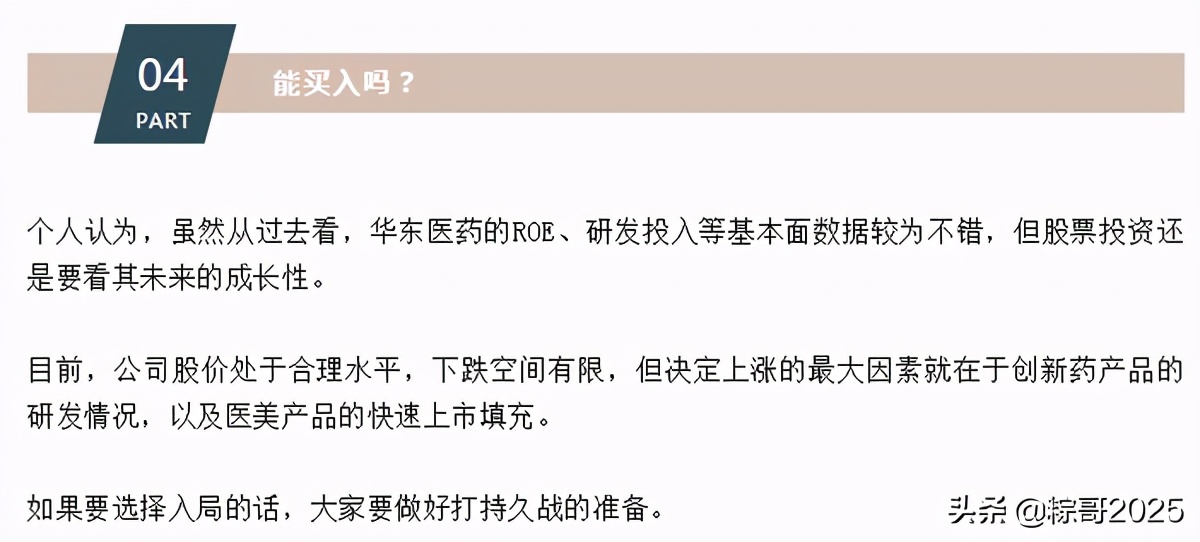

分析角度:目前来看,华东医药管理层也的确在按部就班的、稳步推进创新药研发项目和“第二曲线”医美产品。只要保持这样的经营节奏,总有一日“爱情”(业绩)和面包(股价)都会有的。

详见:2020年10月23日, 《又双叒叕涨停了!》

粽哥之所以会从2019年12月7日开始选择多次深度分析华东医药,有两方面原因。

一是,公司的确具有长线投资价值,这主要表现在:处于糖尿病的优质赛道中、拥有优质的基本面、管理层想方设法通过转型创新药或者医美业务来重振旗鼓,其次就是股价处于低位、估值合理等。

简单来说,就是因为华东医药符合“好行业、好公司、好价格”的选股逻辑。

二是,华东医药的成长路径,非常符合当下“我国仿制药企业转型创新药”的大趋势(投资就是投趋势、投风口)。

粽哥此前经常给大家分析应该怎样投资医药股,详见: 《深度解读!医药行业2021年投资策略(附股)》 。

总的来说,当下医药股投资无非就是这么几种选股逻辑:

- 要么从医药行业的研发本质出发,投资那些拥有强劲研发实力的创新药公司(Biotech、龙头),或者创新药产业链(CXO);

- 要么专注细分赛道(集采免疫赛道:如医疗服务、生物制品(疫苗、血制品)连锁药店、特色/专利原料药、创新器械等);

- 要么,投资那些转型创新药成功率高的仿制药企业,而粽哥屡次分析的华东医药、信立泰就是属于这一类型。

第三种类型,可以说是困境反转型选股,也可以说是抓成长股的逻辑(也就是,享受企业再次创业/成长所带来的“估值+业绩”同步提升的超额溢价收益)。

因此,华东医药、信立泰才能屡次成为粽哥的分析重点。

从2019年12月7日至今,华东医药股价从22.95元上涨到33.19元,涨幅也有44.81%,验证了这些分析角度、选股逻辑并没有不妥之处。

当然啦,这也只是基于一定的认知进行选股,不一定百分百正确,仅供参考即可。

毕竟一家企业的成长是个漫长的过程。尤其是困境反转型公司,普通投资者很难准确判断出真正的低点。虽然成长趋势的确有迹可循,但有时候受到市场行情、投资者情绪、板块赚钱效应等因素影响,股价上涨不一定尽如人意。

所以,才会有很多股民拿不住需要长期持有的牛股。

未来华东医药还能不能继续长期走牛,还需要动态观察,更需要大家有独立的分析判断。