作者:吉普赛007

安图生物2019年年报分析

2020年元旦写过关于安图生物一段概括性的话语:

“现在ivd发光国内市占率约为10%,未来有没有可能达到50%,打个折扣能不能到20~30%,再叠加行业自身的快速增长(10%以上)。券商看到9倍空间,打个折扣3-5倍市场空间能不能看到。

按照调研的信息来看,安图发光仪器2019年保有量3000台(19年新增1000台左右),2020年计划净增1200台,单机出货增加10%。另外一些板块可能拖累,那么2020年全年业绩增速应该在30%左右。”

安图的深度从来未做过梳理,顺着2019年年报做一个梳理吧!

一.行业空间和增长情况

足够高的天花板才更容易产生大牛骨。

安图生物所从事的行业为IVD,就是体外诊断行业,也就是我们平时在医院的各种检验、化验、检测之类。公司主要从事是其中三个细分:

免疫诊断、微生物诊断和生化检测,其中免疫诊断是公司核心成长的动力,并在分子诊断与芬兰Mobidiag战略合作开发POCT核酸检测系。

1.1 国际市场空间(2018年650亿刀,未来4%增速)

根据kalorama出版的《The Worldwide Market for In Vitro Diagnostic (IVD) Tests,11th Edition》报告,2018年全球650亿美元,未来年均增速4%,预计2023年778亿刀)

从区域市场格局看,2018年全球体外诊断需求市场还主要分布在北美、欧洲、日本等发达经济体国家,分别占IVD市场份额的44%,20%和9%。目前全球体外诊断市场增速最快来自于新兴市场,中国,印度,俄罗斯、巴西等发展中国家作为新兴市场,由于人口基数大、经济增速快以及老龄化程度不断提高,近几年医疗保障投入和人均医疗消费支出持续增长,在IVD市场中的份额预计会不断攀升。(区域占比:北美44%、欧洲20%、日本等9%,新兴国家增速快!)

从竞争格局看,全球体外诊断市场产业发展成熟集中度较高,Roche(罗氏)、Abbott(雅培)、Danaher(丹纳赫)、Siemens(西门子)、BD(碧迪医疗)、生物梅里埃、赛默飞世尔等跨国医疗集团在体外诊断市场处于持续垄断地位。2017年全球体外诊断排名前10家的企业市场份额占全球体外诊断市场的74.08%。

2017年全球体外诊断行业市场格局

虽然表中除了检测试剂外都有其他,但是不妨碍我们看看前面六家的市值情况(如果代码和市值有误,望指正)

1.罗氏 RHHBY 381.7亿刀(这个市值感觉不对?)

2.丹纳赫 DHR 1122.8亿刀

3.雅培ABT 1584.1亿刀

4.西门子

5.赛默飞 TMO 1290.4亿刀

6.碧迪医疗 BDX 692.22亿刀。

这个行业产生了丹纳赫、赛默飞这种万亿市值级别的公司。

细分领域体外诊断按照检测方法分类主要包含血液学诊断、生化诊断、免疫诊断、分子诊断、微生物、POCT等几大方面,发达国家的临床生化诊断和免疫诊断市场已经接近成熟,而POCT和分子诊断是诊断市场的主要增长点。

免疫诊断主要用于激素、肿瘤标记物、内分泌功能、传染性疾病等项目的检测,受化学发光市场推动,是近年来体外诊断领域规模最大、新增品种最多的细分领域。2018年全球免疫生化业务同比增长7%

生化诊断主要集中于酶类、糖类、脂类、蛋白和非蛋白氮类、无机元素类、肝功能、肾功能等总共100多项检测,是国内外发展最早,最成熟的 IVD 细分领域。

分子诊断主要应用于感染性疾病、肿瘤诊断、遗传病诊断、优生优育等,是IVD增速最快的子行业。根据火石创造统计数据,2018年全球分子诊断行业年均增速约为11%。

小结:国际市场2018年650亿刀,预计未来4%增速2023年778亿刀。其中免疫细分空间最大(安图核心领域)增速尚可2018年全球增7%,分子诊断增速最快2018年全球增11%。

2.2 国内市场空间(2017年366亿)

从近年来国内体外诊断市场的发展趋势来看,中国的体外诊断试剂行业已经具备了一定的市场规模和基础,正从产业导入期步入成长期。

首先,跨国企业集团利用其产品、技术和服务等各方面的优势,不断加大在华投资力度,尤其在国内三级医院等高端市场中拥有较高的市场份额。其次,国内体外诊断企业数量众多,但绝大多数规模较小,整体规模效益差,不少国内原本有相当市场份额和规模的企业被国外企业收购。(跨国集团高端市场占据主导,国内企业不少 倍 外资收购。)

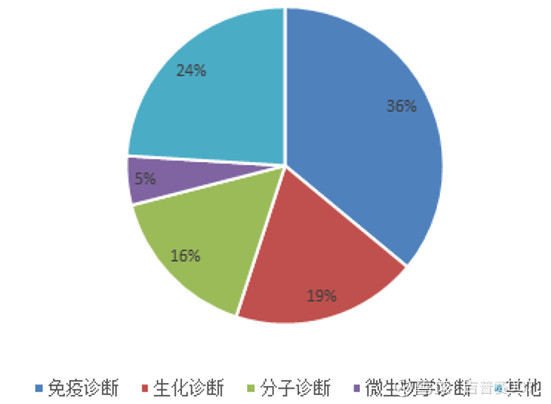

2017年我国体外诊断行业细分市场格局

根据火石创造数据倒推,分子诊断2017年市场90亿/1.24/1.24=58.5亿,IVD行业为366亿,其中免疫诊断为132亿(17年安图免疫试剂7.81亿,占比5.9%),生化诊断69.5亿(17年安图2340万),微生物检测18.3亿(17年安图微生物1.41亿,占比7.7%)。

二.公司经营情况分析

2.1 核心财务数据

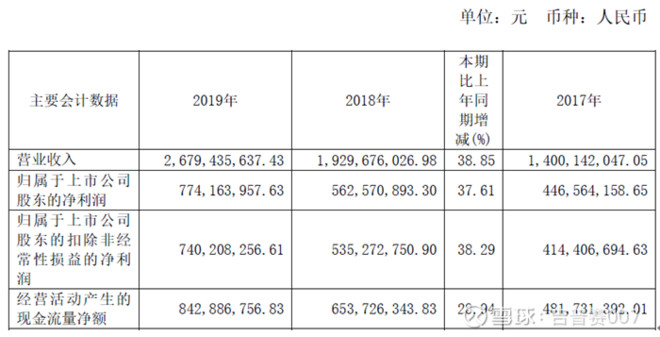

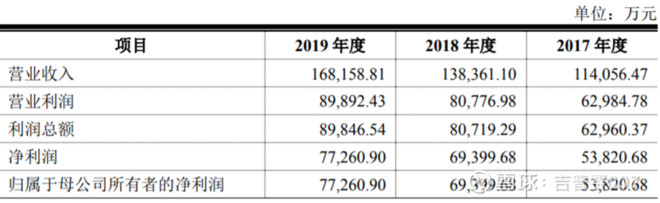

营收从2017年的14亿增长到2019年26.8亿,2年年复合38.4%,19年增速为38.9%。净利润从2017年的4.47亿增长到2019年7.74亿,2年年复合31.6%,19年增速为37.6%。经营性现金流近三年依次为4.82亿,6.53亿,8.43亿,合计为19.77亿,三年净利润之和为17.84亿,而且近三年经现均比净利润要好。

净利率2019年约为28.89%(如果考虑少数股东权益会更高一些)。

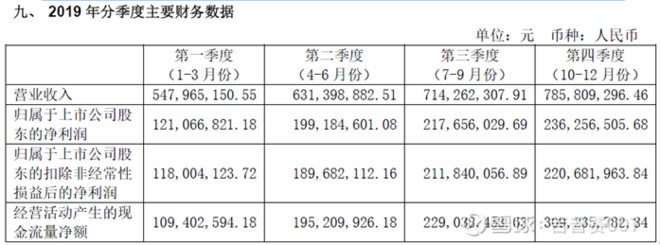

看季度经营数据可以看出,公司的一季度营收和净利润相对较少,后三个季度相对均衡。

公司的ROE也是非常高,2019年34.81%,2018年32.2%,2017年27.68%。

公司核心财务数据应该说是非常优秀和健康。

2.2 经营情况分析

(1)公司产品情况 此部分摘自年报

Ø 免疫检测解决方案

磁微粒化学发光免疫检测技术是目前国际先进的主流技术方向,经过多年的研究开发,公司陆续推出了基于单个检测管理下达200测试/小时和100测试/小时的全自动磁微粒化学发光测定仪,现已获得了104项磁微粒化学发光诊断产品的注册(备案)证书,为临床提供了随机、快速的自动化免疫检测产品。

Ø 微生物检测解决方案

公司的微生物检测产品拥有104项注册证书,并取得了65项产品的欧盟CE认证。其中培养基平板系列产品在我国市场份额较高,自动化血培养系统及配套培养瓶的上市更加奠定公司在国内细菌培养领域的市场地位;公司较早提出由医学微生物向临床微生物转变的观点,并以此确定了微生物快速检测的发展方向,开发了独具特色的干化学酶法系列检测产品。

Ø 生化检测解决方案

公司的生化检测产品拥有141项注册(备案)证书,并取得了1项产品的欧盟CE认证,安图生物整合了高品质的佳能生化分析仪,搭建了生化产品线。

Ø 分子检测方面

分子诊断作为公司的战略项目,着眼为客户提供一站式的核酸检测解决方案,开发产品菜单涵盖8大系列60余个项目和随机全自动化核酸(RT-PCR)检测系统,目前已获3项第一类医疗器械备案凭证。在核酸POCT业务方面,公司于2019年1月完成了对芬兰Mobidiag的增资,合资公司安图莫比于2019年5月正式成立(持股65%),各项工作在稳步推进中。

Ø 全自动流水线整体解决方案

目前全世界仅有少数厂家可以提供实验室全自动流水线产品,安图生物是国内第一家提供医学实验室磁悬浮全自动流水线产品和服务的企业。这款产品可以实现医学实验室分析前、中、后的全自动化检测,具有磁悬浮全静音、无需气泵、免疫级别携带污染、智能化循环的三轨道标本运输、iLAS新一代软件B/S架构等特点。

在装机服务上,搭建了流水线的场地勘测、IT、安装、应用等全流程的服务协助体系和服务团队,具备了同时安装8-10条流水线的服务能力。

(2)经营情况分析

收入和毛利率

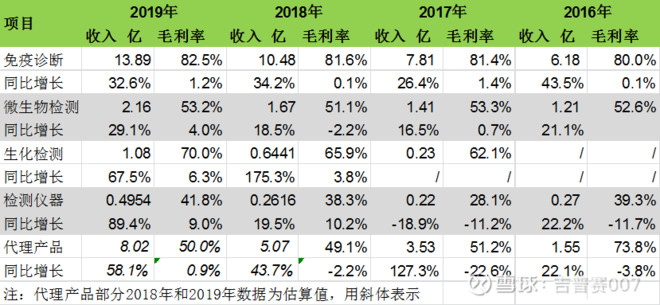

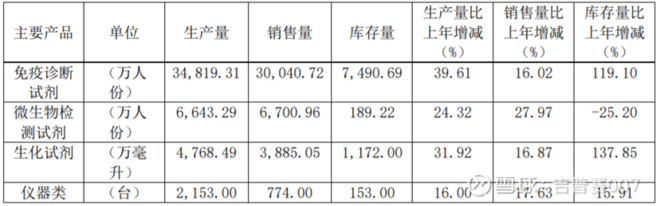

公司三大检测板块和检测仪器,近三年销售增长情况均较为良好。

其中免疫诊断营收增速保持了20+%以上的增速,毛利率比较稳定,维持在80-82%的样子,是公司盈利的主体。

微生物检测2019年有加速的迹象,但是市场不大,未来估计能保持稳健的15%增速。

生化检测主要还是因为基数较小,为公司2017年新增的业务,17-5-9花费2.025亿收购的百奥泰康75%的股权,主要是为了生化试剂。公司代理的佳能医疗与公司的试剂相互促进,增速较快,这一块市场空间大,但是竞争也相对激烈。检测仪器体量较小,估计在销售市场放量后,毛利率提升较为明显。

代理部分主要是16-12-22花费1.695亿收购的盛世君晖生化,主要是佳能独家代理权。17年承诺2200万,18年承诺2400万,17-19年总计利润7686万。主要业务内容是独家九项呼吸道检测试剂,看增速是相当的快啊。估算可能不太准,特别是19年的数据。

量价的分析

免疫试剂是公司利润关键所在,而免疫检测分了三种主要形式,酶免、板式和发光,其中酶免是以万泰生物为龙头,现在已经处于淘汰的趋势,化学发光是增长的主力,按照兴业证券的拆分

免疫板块:板式发光和酶免同比下滑 20%以上,线磁微粒化学发光估计实现 45%以上增长。对照下面的量价来看,免疫收入增加了32.6%,但是销售量只增加16%,说明单价有所提升,个人推测主要是发光试剂价格比酶免和板式要高。

微生物和生化:微生物收入增加29.1%,销售量28%,价格稳定。生化试剂收入增加了67.5%,销售量只增加了17%,说明价格出现比较大的提升。

汇总这三块的销量、单价情况,之前招股书里面显示单价也是提升。

2.3 经营中一些重要数据拆分

安图的业绩预测会比万孚生物这些预测更为简单,公式就是:装机数量X单机出货量来粗算。这些数据在跟踪中就显得尤为重要。

发光仪器 A2000plus 2019年累计约4100台(其中本年新增1100台),单机出货约34万。A2000plus+A1000 2020年预计新增1200台,其中1000速预计150台。600 速预计 2020 年-2021 年上市。后面就是2000plus主力+1000速中低端市场+600速低端市场。

流水线 2019 年19 条流水线装机,20 年流水线有望装机50 条A1,100 条B1(2019年8月推出)。

2.3 与友商的对比

发展才是硬道理。

研究公司多了,感觉逐步会明白一个道理:“优秀是一种习惯!”为什么一些贵的一流公司,长期收益率会高于便宜的二流三流公司,都是基于此道。比如同样是20%的增速,实际意义却大不相同。如果行业增速是30%,你是20%,那说明你还不及格;如果行业增速是5%,你是20%,说明你是很优秀。这种相对优势,和股市中取得良好的业绩不是一样吗?“牛市的时候跑平或者稍微跑输,熊市的时候比别人少亏”,长期下来就可以获得了不起的成绩。

在免疫发光这个赛道,国产的竞争者实际并不多,处于第一梯队的迈瑞医疗、安图生物和新产业(最近刚上市),第二梯队的迈克生物,第三梯队的万泰生物(最近刚上市)。

大概情况摘录如下

迈瑞2019年发光试剂增速为~90%,新增装机1800台,应该是行业最快。迈瑞在安图之后也推出自己的全自动化流水线。虽然在技术方面可能比安图稍有落后,但是不得不说迈瑞在化学发光综合实力比拼方面可能是no1了。

安图2019年发光试剂增速为~50%,新增装机1100台,全自动流水19年装机19条。

新产业 里面没有很细的拆分,2019年收入16.8亿增长21.5%,净利7.73亿增长11.3%(利润和安图的7.74亿几乎一模一样)。2018年收入增长21.3%,净利润增长28.9%。2020Q1收入2.89亿降8.37%,净利润1.11亿降低20%;2020H1营收5.9-6.2亿降16-20%,净利润2.6-2.75亿降19-23%。感觉上市的时候美容了不少。

迈克生物 迈克生物的业务内容太多了,单独免疫发光部分一些记录如下:i3000去年第一年开始销售,装机400多台,销售实际2个多亿,单机50万左右。计划20年单机不低于40万。2020Q1 i3000装机60多台,i1000今年上市逐步会替代原有的IS1200的产品。

2.4 新冠部分情况

这部分持续性不强,但是作为完全的增量,对公司业务有一定的促进。

公司基于分子、发光、胶体金平台的五项新冠检测产品获得 CE 认证。

基于胶体金平台的抗体检测试剂盒于 2020 年 4 月 24 日获得 FDA EUA认证。

三.估值与结语

3.1 估值

截至20-5-30收盘,安图生物市值628亿,2019年净利润7.74亿,2019年PE为81倍。假如2020年净利润增30%,净利润差不多就是10亿,对应58.8倍PE。

3.2 结语

免疫发光作为IVD中细分空间最大的细分,增速也很不错,主要逻辑就是进口替代+行业稳健增长。按照文章之前的分析,2017年安图免疫市占率为5.9%,未来完全有可能提升到15-20%(是原来2.54~3.39倍)。本身行业年复合也有10%以上的增速,就按1.5倍来估。这样算下来免疫就是3.81~5.09倍的成长空间。

另外全自动流水线也是契合了行业发展趋势,流水线先占坑,后续配套的仪器和试剂销售也就顺理成章。

写在最后:

每天分享个股、行业的干货文章。欢迎点击左上角,关注一下防迷路,多谢朋友们的支持