一、业绩情况

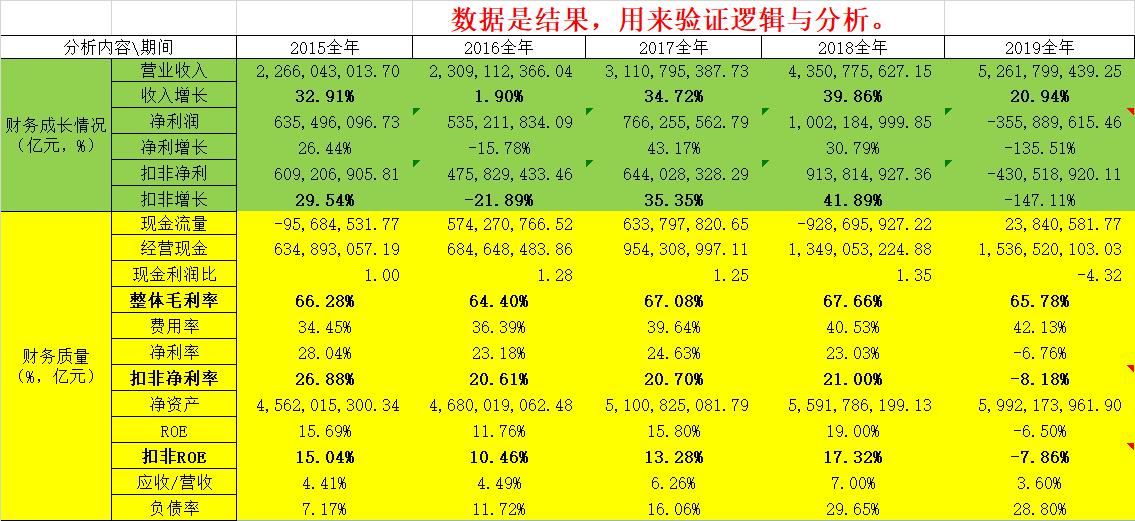

2019年度公司营业收入52.62亿元,同比去年增长20.94%;归属于上市公司股东的净利润-3.56亿元, 同比去年大幅下降135.51%;归属于上市公司股东的扣除非经常性损益后的净利润-4.31亿元,同比去年下降147.11%。

年报中有一句:在未对因合并 LSG 形成的商誉及无形资产计提减值的情况下,公司归属于上市公司股东的净利润 10.46 亿元。按这个数据算,净利润、扣非净利润同比约增长4%至5%;相对于2018年虽有增长,但增速也是大幅下降。

二、经营及数据分析

1、营收情况:主品牌"汤臣倍健"实现营业收入 32.12 亿元,同比增长约8%;关节护理品牌"健力多"实现营业收入 11.90 亿元,同比增长约 47%;"Life-Space"国内产品实现营业收入 1.29 亿元。分渠道来看,线下渠道收入约占境内营业收入的八成,同比增长约 20%;线上渠道营业收入同比增长约 17%。

境外业务方面: LSG 实现营业收入 4.58 亿元,其 2018 年并表营业收入 2.73 亿元。因2018年9月开始并表,算上其境内收入,LSG同比仍下滑约28%。

2、成本情况:成本增长与营收增长基本同步,粉剂毛利率上升,胶囊毛利率下降,;整体毛利率微降不到2个百分点,仍在65.78%的高位。

3、费用情况:销售费用增幅28.93%,大于营收增长,主要是广告费增加导致。管理费用小幅增长7.16%;财务费用因并购*款贷**产生的利息支出所致大幅增加三千万元;研发费用增速略超营收增长,但近五年占营收比重仍未超过3%。

4、现金流:经营现金流净额是未减值净利润的1.47倍,这一点长期保持优秀。整体现金流也是正数,应收账款占营收的比重长期在5%左右。

5、其他核心财务数据情况,见下图:

数据只是结果,用来验证分析和逻辑。

6、战略及经营计划:

公司战略:致力于为用户健康创造价值,坚持"一路向 C"的核心原则在消费者健康领域积极布局。——此战略自2015年提出后,核心未变,每年在战略路径和解释上逐步明确和详细。

2018年年报中,对于2019年的经营计划表述共有10项,详见2018年年报37至39页,不再赘述。2019年实际完成情况:

经营计划(1)启动以蛋白质粉为形象产品的主品牌提升策略,公司有推动,完成一般,受政策环境影响汤臣倍健品牌增长8%;

经营计划(2)三箭齐发,进一步丰富和夯实大单品战略,只有两箭较好,LS品牌销售受挫,折了一箭;

经营计划(3)至(7)电商推广、渠道建设、智能工厂等,按计划推动中,基本完成;

经营计划(8)推进市场开拓,巩固和加强 Life-Space 的品牌地位,受批文及政策影响,LS销售出现较大下滑;未按计划完成;

经营计划(9)落实人才梯队建设与继任者培养计划,在2019年报经营分析中稍有表述,新一年计划中仍有,可见完成情况不好;

经营计划(10)"顶天立地"的 IT 转向与固定资产投资控制原则,四季度加大广告投入,有推进。

全年整体经营计划完成情况:评价合格,差在LS的销售情况。

三、重点事项

1、资产减值:公司对合并 LSG 形成的商誉进行了减值测试,计提商誉减值准备100,870.89 万元,计提无形资产减值准备 56,176.89 万元并转销递延所得税负债 16,853.07 万元,合计14.02亿的一次性"损失"。账面仍有LSG相关的约11.84亿元商誉、7.38亿元无形资产。

2、致全体投资者的信:年报增加了一封董事长的"致股东信",整体内容普及专业知识,分析行业现状前景,态度诚恳,得失优劣都认真表述,重点还是在未来怎么做:激活、创新与变化。这封信在官网上有一个标题:拿着旧地图永远找不到新大陆。

3、一季度报告:营业收入14.95亿元,同比下降4.84%;净利润5.35亿元,同比增加7.46%,扣非净利润5.26亿元,同比增加7.48%。疫情之下,数据难得。官方解释: 营业收入受疫情影响同比下降、但销售费用同比下降更多。

另外关注几点:分渠道来看,主营业务收入中线下 渠道收入约占境内收入的八成,同比下降12.3%;线上渠道收入同比增长30.2%。 境外业务方面:其中LSG实现营业收入1.19亿元,同比增长25.0%(按澳元口径:LSG营业收入为0.26亿澳元,同比增长 31.4%)。

4、其他事项:2020年,公司正式启动OTC项目,切入消费者健康领域新赛道。公司通过设立控股子公司好健时作为 OTC 项目的运营主体,聚焦发展胃肠道用药核心大品类,逐步构建丰富且具差异化的产品线,借助公司渠道优势和平台资源,在药店及其自营电商平台、第三终端等多渠道发展,以品牌加渠道双轮驱动,推动业务快速成长。

5、未来的增长潜力:2020年公司继续坚定实施消费者健康的大战略举措和布局,以"激活"为关键词,激活"人",持续激活品牌力,重新激活VDS业务和"Life-Space"业务,以期引领全行业实现恢复性增长。公司围绕既定的发展战略重点做好以下几方面的工作:1.激活"人";2、3……一共九项。重要的"人",激活人,则万事可成!

长期看,老龄化及保健意识的增加,行业具有广阔的市场规模;汤臣倍健是国内企业的龙头,在行业面临内外困难时期,整体行业经营波动中,份额逐渐向头部企业集中,将获得比行业更快的发展。浴火重燊,砥砺前行!(燊 shen 旺盛之意)

6、估值:

PEG测算:根据机构预测,未来年利润增长18%-28%,保守按20%增速;以不提减值的净利润10.46亿元为基数,预测2020至2022年利润约12.55、15.06、18亿元;取中值25倍估值则314、377亿元、452亿元。现价280亿买入预期收益率分别为12%、35%、61%。

DCF测算:同样以10.46亿元为基数,永续增长率3%,折现率10%情况下;公司过去五年利润增长约2倍,年化16%;按未来20%-15%的增速测算,每股价值28.40元。按15%—10%的增速测算,每股价值19.71元。

风险提示:文章内容根据公开资料整理、分析、推测;可能存在其他因素致使企业经营出现重大改变,进而导致企业经营成果有重大变化。文章评论性语句仅代表作者观点,不构成任何投资建议,仅供参考和交流。