沙弥新股申购解析:三联锻造、朗坤环境、美芯晟、航天软件(2023-046)

今日主板一支、创业板一支、科创板两支标的申购,精析如下:

(1)三联锻造(保荐人:安信证券)001282

公司主要从事汽车锻造零部件的研发、生产和销售。公司产品主要应用于对零部件机械性能和安全性能要求较高的汽车动力系统、传动系统、转向系统以及悬挂支撑等系统。公司依托锻造技术优势,积极开发布局锻造零部件在新能源汽车中的应用,参与知名整车厂新能源汽车平台的锻造零部件开发。

逻辑解析:

①看估值:

本次公开发行股票数量为2,838万股,发行后总股本11,336万股,本次发行价格27.93元/股,对应标的公司上市总市值31.66亿,对应的发行人2022年扣除非常性损益后归属于母公司股东的净利润摊薄后市盈率为37.73倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于同行业可比上市公司2022年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率25.88倍,高于中证指数有限公司发布的同行业最近一个月静态平均市盈率24.54倍,超出幅度约为53.75%。

预计2023年1-3月经营业绩情况如下:

②基本面:

公司主要从事汽车锻造零部件的研发、生产和销售。公司产品主要应用于对零部件机械性能和安全性能要求较高的汽车动力系统、传动系统、转向系统以及悬挂支撑等系统。公司依托锻造技术优势,积极开发布局锻造零部件在新能源汽车中的应用,参与知名整车厂新能源汽车平台的锻造零部件开发。

公司自成立以来不断深入研究和开发锻造及机加工工艺,持续进行研发投入,系统掌握了模具设计与制造、锻造、热处理、机加工等关键生产环节的工艺技术以及锻压装备研制技术。公司高压共轨产品作为国家火炬计划产业化示范项目,被评为高新技术产品及安徽工业精品,公司已成为博世高压共轨系统中高压共轨的主要供应商,在国内商用车产业链中占有重要位置;公司轮毂轴承单元、转向节、多轴转向球头等产品被认定为高新技术产品。公司成立以来,承担了国家科技部、安徽省科技厅等部门的多项研究开发工作,截至2022年12月31日,公司取得了1项境外发明专利,累计取得114项境内专利,其中境内发明专利12项,境内实用新型102项,公司被认定为国家级专精特新“小巨人”企业、中国锻压协会常务理事(单位)、中国内燃机工业协会会员、安徽省“专精特新”中小企业、安徽省企业技术中心、2022年度皖美品牌示范企业等。

公司在研发创新、生产管理、质量控制、产品及时交付等方面的能力获得了众多国际知名汽车零部件集团客户高度认可,建立了持续的合作关系。公司主要客户博世、采埃孚、麦格纳、舍弗勒、博格华纳、本特勒、恩梯恩、美国车桥、利纳马等均为2022年全球汽车零部件供应商百强榜上榜企业,其中博世、采埃孚和麦格纳位列前五名。公司产品广泛应用于奔驰、宝马、奥迪、路虎、大众、特斯拉、比亚迪、本田、马自达、日产、通用、福特、菲亚特、标致、上汽、上汽荣威、一汽、北汽、广汽、东风、长城、奇瑞、吉利、江淮、长安、五菱、塞力斯、小鹏、理想和蔚来等国内外知名车企生产的多种车型。

截至2022年12月31日,公司已进入戴姆勒、宝马、大众、特斯拉、比亚迪、通用、奥迪、福特、比亚迪丰田、蔚来、理想、小鹏、上汽大众、上汽通用、上汽、上汽荣威、长城、奇瑞和吉利等知名整车厂商新能源汽车零部件的定点开发项目。特斯拉、比亚迪、戴姆勒、宝马、大众、通用、蔚来、理想、小鹏、福特和上汽荣威项目已批量应用。

③看募投:

按本次发行价格27.93元/股计算,发行人募集资金总额预计约为79,265.34万元,扣除发行费用12,053.53万元(不含增值税)后,预计募集资金净额约为67,211.81万元。募集资金投资项目如下:

精密锻造生产线技改及机加工配套建设项目是规模化生产项目,和公司现有主营业务产品的生产工艺、生产设备、采用的核心技术、面向的市场等方面一致,是公司主营业务产品产能的进一步扩大。生产的一致性有利于发挥规模效益,降低采购成本和生产费用,提高产品稳定性和技术服务统一性。

高性能锻件生产线(50MN)产能扩建项目是规模化生产项目,和公司现有主营业务产品的生产工艺、生产设备、采用的核心技术、面向的市场等方面一致,是公司主营业务产品特别是较大吨位热模锻压力机生产的高性能锻件产能的扩大。生产的一致性有利于发挥规模效益,降低采购成本和生产费用,提高产品稳定性和技术服务统一性。

研发中心建设项目拟通过在现有研发中心的基础上进一步完善和提高研发中心建设、购置研发设备来解决公司目前研发资源短缺的困境,保持公司持续的研发竞争优势。公司可以借此项目实施的契机,提升公司对高端研发人才的吸引力,继续完善研发管理体系,提高公司科技创新能力,提高产品的竞争力和盈利能力,是现有研发中心的完善和提高,进一步驱动业务发展并丰富公司核心技术。

综上,公司所处行业景气度尚可(与非高精尖的汽车整车行业密切相关),募投成长空间尚可(增产项目有助于提高市占率),近年业绩虽稳中有增但估值仍高于行业及可比公司,存在一定破发概率。

(2)朗坤环境(保荐人:招商证券)301305

公司致力于资源再生及创造美好的生存环境,是一家综合型环保企业。公司深耕有机固废处理和垃圾分类领域,主营业务为有机固废(餐饮垃圾、厨余垃圾、粪污、动物固废等)、城市生活垃圾的无害化处理及资源化利用,以及提供相关环境工程服务,是我国有机固废处理领域的领先企业。

逻辑解析:

①看估值:

本次公开发行股票数量为6,089.27万股,发行后总股本24,357.07万股,本次发行价格25.25元/股,对应标的公司上市总市值61.5亿,对应的发行人2022年扣除非经常性损益前后孰低的归属于母公司股东的净利润摊薄后市盈率为26.45倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的同行业最近一个月静态平均市盈率18.42倍,超出幅度为43.59%,高于同行业上市公司2022年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率22.13倍,超出幅度为19.52%。

公司预计2023年1-3月实现营业收入为37,800.00万元,同比下降6.54%;归属于公司股东的净利润为4,300.00万元,同比下降24.79%;归属于公司股东的扣除非经常性损益的净利润为4,100.00万元,同比下降25.64%。

②基本面:

公司致力于资源再生及创造美好的生存环境,是一家综合型环保企业。公司深耕有机固废处理和垃圾分类领域,主营业务为有机固废(餐饮垃圾、厨余垃圾、粪污、动物固废等)、城市生活垃圾的无害化处理及资源化利用,以及提供相关环境工程服务,是我国有机固废处理领域的领先企业。公司主要通过BOT、BOO等特许经营方式从事有机固废项目、生活垃圾焚烧发电项目的投资、建设和运营,为政府客户提供有机固废和生活垃圾无害化处理和资源化利用的整体解决方案,并将处理后的资源化产品销售给下游工业企业及电网公司等客户。同时公司也通过EPC、工程分包等方式为业主或总承包单位提供管网及道路环境修复、垃圾填埋场修复等环境工程服务。

公司通过投资、建设、运营创新的生态环境园项目,将餐饮垃圾、厨余垃圾、粪污、动物固废等有机固废和生活垃圾的环境处理设施统一规划及建设,应用公司自主研发的核心技术体系,实现多种有机固废、生活垃圾的协同循环处理。该模式节约了城市土地资源,便于集中管理,同时也提升了垃圾处理和资源利用效率,达到节能减排增效的目的,有利于国家碳达峰、碳中和目标的实现。

公司投资、建设、运营的广州生态环境园,是对餐饮垃圾、厨余垃圾、动物固废、粪污四类有机固废进行协同处理的大型标杆性生态环境园项目(项目设计产能2,040吨/日)。该项目利用公司核心技术,将四类有机固废进行协同高效处理,并同时生产电能、生物柴油等清洁能源和绿色有机肥原料等资源化产品。凭借公司领先的综合处理能力和管理经验,项目在投产运营一年内,便顺利实现达产并持续稳定运行。该项目是广州市开展生活垃圾分类处理最重要的处理设施之一,也是我国生活垃圾分类后端处理的示范项目,接受了国内多省市主要领导的调研、参观考察,也先后获得中央电视台、人民日报等权威媒体的关注,被中央电视台《新闻联播》、《焦点访谈》、《经济信息联播》等栏目宣传报道。

公司是国家高新技术企业,凭借研发团队多年的自主研发创新,公司已拥有厨余垃圾高效分离预处理技术(以下简称“LHP超高压分离技术”)、餐厨垃圾高效复合产甲烷菌厌氧发酵技术(以下简称“LCJ厌氧发酵技术”)、环境园清洁生物柴油生产技术(以下简称“LBD生物柴油生产技术”)、动物固废高温灭菌脱水无害化处理技术(以下简称“LRT高温灭菌脱水技术”)等核心技术在内的完善技术体系。其中LHP超高压分离技术,经中国循环经济协会认定,具有工艺流程简短、减量率和有机质提取率明显提高、设备运行稳定性提升的特点,达到国内领先水平;LCJ厌氧发酵技术,经中国环境保护产业协会认定,具有加快VFA分解速度、提高厌氧系统稳定处理能力、提升底物利用率及沼气产量的特点,达到国内领先水平。得益于核心技术的应用,公司相关垃圾处理项目形成了国内领先的综合处理能力。截至2023年3月31日,公司通过自主研发和技术创新,已取得发明专利11项、实用新型专利152项、软件著作权30项;公司建设的广东省有机废弃物无害化处理和资源化利用工程技术研究中心,入选广东省科学技术厅认定的2020年度首批“广东省工程技术研究中心”。

公司拥有行业内较为齐全的业务资质及认证。在设计领域,发行人拥有环境工程(固体废物处理处置工程、水污染防治工程)专项乙级设计资质;在施工领域,发行人拥有市政公用工程施工总承包贰级、建筑机电安装工程专业承包贰级、环保工程专业承包叁级、地基基础工程专业承包叁级、建筑工程施工总承包叁级等资质,拥有丰富的项目建设、管理经验,具备规范化的管理能力,并通过了质量管理体系认证、环境管理体系认证和职业健康安全管理体系认证;在运营领域,发行人除获取项目运营必要的许可证外,也获得了中国环境服务认证的固体废物处理处置设施运营服务(餐厨垃圾处理设施)一级证书、工业废水处理设施运营服务(工业园区集中式废水处理设施)一级证书和生活垃圾渗滤液处理设施运营服务一级证书等。

公司始终致力于碳减排,推行的生态环境园模式可实现固体废物的深度协同处理和深度资源化利用。通过生物质资源的循环利用,公司形成了可观的碳减排能力。2014年至2018年期间,公司多次受邀参加并作为分会场举办了深圳国际低碳城论坛暨世界低碳城市联盟论坛7。在国家实施经济与生态资源协调发展,自主提出力争2030年实现碳达峰、2060年实现碳中和目标,以及推行城市生活垃圾分类处理、加快发展生物质发电等可再生能源的背景下,公司所从事的固体废弃物无害化处理及资源化利用将迎来广阔的市场空间。

③看募投:

按本次发行价格25.25元/股和6,089.27万股的新股发行数量计算,预计发行人募集资金总额为153,754.07万元,扣除预计发行费用约11,254.51万元(不含增值税)后,预计募集资金净额约为142,499.56万元。募集资金投资项目如下:

中山市南部组团垃圾综合处理基地有机垃圾资源化处理项目BOT特许经营项目有利于公司巩固主营业务、提升盈利能力,保持国内领先的市场地位。

研发中心及信息系统建设项目将进一步完善公司的研发体系,对公司有机废弃物处理及资源化技术进行优化和改进,把握行业发展趋势,探索有机废弃物处理及资源化领域的前沿技术与应用,为公司的可持续发展提供技术支持,同时升级建设信息系统,不断提升公司业务运营效率及管理水平。

综上,公司所处行业景气度尚可(非高精尖的环保行业),募投成长空间较好(扩大处理能力项目有助于提升市占率),估值在近年业绩增长放缓且一季度同比下滑的影响下处劣势,存在一定破发概率。

(3)美芯晟(保荐人:中信建投证券)688458

美芯晟是一家专注于高性能模拟及数模混合芯片研发和销售的集成电路设计企业。公司的主要产品为无线充电系列产品和LED照明驱动系列产品,主要包括高集成度MCU数字控制SoC电源——无线充电芯片,以及模拟电源——LED照明驱动芯片。经过多年的积累,公司形成了丰富的产品线,能够为客户提供超过700款的芯片产品,可广泛应用于通信终端、消费类电子、照明应用及智能家居等众多领域。

逻辑解析:

①看估值:

本次公开发行股票数量为2,001.00万股,发行后总股本8,001.00万股,本次发行价格75.00元/股,对应标的公司上市总市值60.01亿,对应的发行人2022年扣除非经常性损益前后孰低的摊薄后市盈率为141.67倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,亦高于同行业可比公司2022年扣非后静态市盈率平均水平。

公司预计2023年一季度营业收入为6,800万元至8,300万元,较上年同期5,548.12万元,同比增长22.56%至49.60%;归属于母公司股东的净利润为-830万元至-460万元,较上年同期-857.95万元,同比亏损收窄3.26%至46.38%;扣除非经常性损益后归属于母公司股东的净利润为-860万元至-430万元,较上年同期-1,133.98万元,同比亏损收窄24.16%至62.08%。

②基本面:

美芯晟是一家专注于高性能模拟及数模混合芯片研发和销售的集成电路设计企业。公司的主要产品为无线充电系列产品和LED照明驱动系列产品,主要包括高集成度MCU数字控制SoC电源——无线充电芯片,以及模拟电源——LED照明驱动芯片。经过多年的积累,公司形成了丰富的产品线,能够为客户提供超过700款的芯片产品,可广泛应用于通信终端、消费类电子、照明应用及智能家居等众多领域。

公司核心研发团队拥有深厚的模拟及数模混合集成电路设计、工艺开发经验,公司拥有国内外上百项高电压、大电流、高功率模拟电源管理和数字电路设计的核心自主知识产权。公司自主开发的高压集成工艺设计平台,为产品不断升级和迭代奠定了独特性和差异化优势,并为后续信号链传感器芯片的设计研发、灵敏度优化、抗噪声能力增强等方面打下良好的基础。

凭借较强的技术实力、可靠的产品质量和快速有效的客户服务,公司的产品已进入众多主流智能终端厂商及LED照明厂商的供应链体系,尤其在以无线充电发射端和接收端芯片为代表的产品中,部分关键性能指标处于行业领先水平,终端产品覆盖了品牌A、小米、荣耀、传音等知名品牌。此外,在LED照明驱动芯片领域,公司已与昕诺飞、朗德万斯、通士达、木林森照明、佛山照明、雷士照明、三雄极光、立达信、得邦照明、阳光照明、凯耀照明、美智光电等知名企业建立了长期合作关系。

公司自创立以来,一直秉持“主动、雄心、卓越、创新、竞争力”的经营理念,注重集成电路研发升级,逐渐发展成为模拟设计与数模混合芯片领域具有一定国际影响力的集成电路设计企业。截至2022年12月31日,公司已获得国外授权专利3项,国内授权专利103项(其中发明专利50项),集成电路布图设计专有权3项。公司先后获得国家高新技术企业、工信部集成电路设计企业资质、国家专精特新“小巨人”企业、北京市专精特新“小巨人”企业等资质,北京市科学技术奖、北京市高精尖工业设计中心多项资质及荣誉奖项,并被权威媒体《电子工程专辑》(EE Times)评选为国内前十的电源/功率器件芯片设计公司。公司自主研发的无线充电芯片产品进入北京市首台(套)重大技术装备目录,并获得“中国芯”优秀技术创新产品、北京市新技术新产品等多项荣誉奖励。

③看募投:

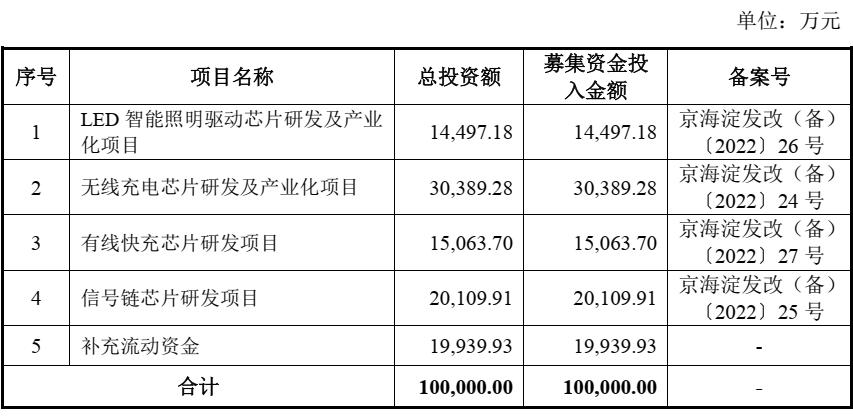

按本次发行价格75.00元/股和2,001.00万股的新股发行数量计算,预计发行人募集资金总额为150,075.00万元,扣除预计发行费用约12,426.69万元(不含增值税),预计募集资金净额为137,648.31万元。募集资金投资项目如下:

LED智能照明驱动芯片研发及产业化项目建成后,公司LED智能照明驱动芯片产品的性能及集成度将得到有效提升,公司产品技术优势将显著增强,有助于公司更好地满足下游客户需求,稳固现有市场地位并加快拓展新兴应用领域,实现公司业务的快速发展。

无线充电芯片研发及产业化项目建成后,公司无线充电芯片产品的性能及集成度将得到有效提升,公司产品技术优势将显著增强,有助于公司更好地满足下游客户需求,稳固现有市场地位并加快拓展新兴应用领域,加速推进公司在无线充电领域的战略布局。

有线快充芯片研发项目建设将极大地提升公司在有线快充芯片领域的技术水平,有助于公司完善业务布局,并为公司无线充电芯片及有线快充芯片的有效集成提供重要的技术储备。

信号链芯片研发项目建设将有助于增厚公司在接近检测、环境光检测、色温色彩检测、温度检测、多重补光健康监测、3D ToF方案等方面的技术储备,强化公司在信号链类模拟芯片的技术深度和技术积累,优化公司的产品结构,为公司业务由电源管理芯片向信号链芯片领域拓展,下游应用持续向智能家居、智能机器人等领域深入提供关键依托。

综上,公司所处行业景气度较高(半导体),募投成长空间一般(募投项目对标的助力点不够清晰、明确),估值在不稳定的业绩表现影响下高于行业及可比公司,存在一定破发概率。

(4)航天软件(保荐人:国信证券)688562

公司是航天科技集团直接控股的大型专业软件与信息化服务公司,实际控制人为国务院国资委,是国务院国资委“双百行动”综合改革、国家发改委混合所有制改革试点企业。公司在支撑航天信息化建设的过程中,紧紧围绕“支撑航天,服务政府,面向社会”的定位,以神通数据库和AVIDM Foundation为基础,构建了自主软件产品(基础软件、工业软件)、信息技术服务(金审信息化服务、商密网云服务、信息化运维服务)和信息系统集成(主要面向航天及*党**政军领域)等三大主营业务,具备完整的软件和信息化服务能力,是我国航天及*党**政军领域的软件和信息化服务龙头企业之一。

逻辑解析:

①看估值:

本次公开发行股票数量为10,000万股,发行后总股本40,000万股,本次发行价格12.68元/股,对应标的公司上市总市值50.72亿,对应的发行人2022年扣除非经常性损益前后孰低的摊薄后市盈率为133.70倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,高于同行业可比公司扣非后静态市盈率平均水平。

预计2023年1-3月的主要业绩数据与2022年同期对比如下:

②基本面:

公司是航天科技集团直接控股的大型专业软件与信息化服务公司,实际控制人为国务院国资委,是国务院国资委“双百行动”综合改革、国家发改委混合所有制改革试点企业。公司在支撑航天信息化建设的过程中,紧紧围绕“支撑航天,服务政府,面向社会”的定位,以神通数据库和AVIDM Foundation为基础,构建了自主软件产品(基础软件、工业软件)、信息技术服务(金审信息化服务、商密网云服务、信息化运维服务)和信息系统集成(主要面向航天及*党**政军领域)等三大主营业务,具备完整的软件和信息化服务能力,是我国航天及*党**政军领域的软件和信息化服务龙头企业之一。

报告期内,公司客户主要集中于航天及*党**政军领域,包括航天军工央企集团、国家部委和省市级政府部门等单位。其中,公司的基础软件神通数据库在航天军工等涉及国家战略安全的关键特定领域具有独特优势,在数据管理和控制方面有效支撑了安全性要求极高的火星探测工程、探月工程、中国载人空间站、全球卫星导航系统等一系列国家重大复杂航天型号工程。公司的产品研制协同软件和经营管控软件等系列工业软件具备满足航天军工领域复杂装备型号研制协同及航天军工央企集团多层级管控需求的核心工业软件功能,已在我国新一代战略导弹、运载火箭、北斗导航、载人航天及探月工程等重大装备型号研制协同及航天军工央企集团多层级管控领域得到了产业化应用。

自成立至今,公司*独共**立或牵头承担了18项与主营业务和核心技术相关的国家重大科技专项,主要包括核高基重大专项“神通大型通用数据库管理系统与套件研发及产业化”、国家信息安全专项“神通安全数据库产业化”、国家重点研发计划“面向协同创新的集团企业研发设计资源集成共享平台技术研究与应用”、国家重点研发计划“供应链驱动的网络协同制造集成平台研发”、战略性新兴产业发展专项计划“自主可控的航天专有云解决方案研发及推广”等。

截至本招股意向书签署之日,公司共拥有发明专利64项、重要的计算机软件著作权723项,曾三次获得国防科学技术进步二等奖。公司是中国载人航天安全攸关软件联合技术中心、中国载人航天工程软件工程和数字化技术发展与管理中心、中国信息技术应用创新工作委员会第一批理事单位及会员单位之一,在基础软件、工业软件和行业应用软件开发方面拥有较强的核心竞争力。

③看募投:

按本次发行价格12.68元/股和10,000万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额126,800.00万元,扣除约9,523.48万元(不含税)的发行费用后,预计募集资金净额117,276.52万元。募集资金投资项目如下:

产品研制协同软件研发升级建设项目是对产品研制协同软件的升级,该项目建设升级完成后,将有利于提高产品的易用性和可维护性,保障产品的稳定性、可靠性、适用性及交货期,满足市场中高端应用需求,更好实现我国全生命周期协同软件的安全可控,本项目实施以后所面对的应用市场与所采用的销售模式与公司现有情形具有较高的关联性。

神通数据库系列产品研发升级建设项目建设升级完成后,将有利于提高产品的易用性和可维护性,保障产品的稳定性、可靠性、适用性及交货期,满足市场中高端应用需求,实现国产化数据库产品从“可用”到“好用”的提升,进一步提升公司整体服务能力,增强公司核心竞争力,助力信创产业发展。本项目所研发升级的数据库产品主要销售模式与公司现有模式具有充分的一致性,能够利用公司现有销售渠道及市场影响力,维持现有市场的同时,进一步提升市场份额。

航天产品多学科协同设计仿真(CAE)平台研发项目针对目前国产多学科优化软件缺乏先进的软件统一架构、对仿真软件的支持类型及优化效率与国外差距明显、功能无法全面满足我国航天型号产品研制的特殊需求、软件测评和可靠性验证不足等问题,研发形成航天专用多学科协同设计仿真平台软件产品,确保航天强国建设和型号研制进程不受国外软件禁运影响而导致中断等局面。本项目仍然聚焦航天领域,形成一体化的数字化研制解决方案,满足用户一体化集成应用的要求,对部分国外设计仿真工具软件产品进行国产替代,与公司现有市场保持高度的一致性。

ASP+平台研发项目所建设的ASP+平台将作为公司各业务产品线统一的核心技术平台,将为公司基础软件、工业软件、大数据、云计算、行业信息解决方案等主营核心业务构建和开发提供更有效的平台支撑,最终实现以核心技术平台升级带动公司业务产品升级,加速公司技术成果的转化,在巩固维持现有市场的同时,进一步提升市场份额。

综合服务能力建设项目主要是对现有营销服务网络扩容升级,通过新增营销服务网点,扩充营销服务团队,提高公司营销能力和服务水平,在公司现有业务在分布广度、市场挖掘深度、目标市场影响力及客户粘性等方面实现质的跨越。项目建成后将形成覆盖华北、西北、华东、华中、华南、西南和东北等7大区域的全国性营销服务网络。

④看管理:

截至本招股意向书签署之日,航天科技集团直接持有发行人12,132.00万股股份,占本次发行前总股本的40.44%,并分别通过航天投资、航天电子、上海航天、火箭研究院、动力研究院、西安航天、中国空间技术研究院及系统工程院等8位股东间接控制发行人23.37%股份,合计控制航天软件63.81%股份,为公司的控股股东。

航天科技集团是国务院国资委直接管理的中央一级企业,国务院国资委持有航天科技集团100%的股份,公司的实际控制人为国务院国资委。

综上,公司所处行业景气度较高(国防航天信息化),估值在近年业绩稳步增长的驱动下仍不占优,募投成长空间尚可(研发升级、新增网点项目有助于提高市占率)且国资背景加持下,破发概率相对较低。

结论:今日投资者可谨慎参与航天软件。 小沙弥今日参与航天软件申购 。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)