【编者按】回首2020年,白酒股、医美股、K12培训概念股、互联网平台股牛气冲天。2021年春节后,牛股们的繁荣戛然而止;到了下半年,它们不仅未重拾升势,反而在各项政策的捶打下加速下跌。在此,我们不得不感慨时代变了!在2021年之前,我们一直在学习美国的发展模式,大力发展互联网、传媒、消费。最近两年美国在科技上卡中国脖子,让我们幡然醒悟,我们只学习到了美国的皮毛(互联网、消费、传媒),忽略了美国的核心(高端技术、硬核科技)。美国有高端技术与金融霸权,它们有资格去搞互联网、有资格大肆消费。我们没有高端技术,这导致我们的互联网只是空中楼阁;我们没有金融霸权,我们大搞消费只是醉生梦死。2021年,“十四五”开局的第一年,我们国家开始*压打**互联网等不劳而获的平台经济,730会议也不再提“需求侧改革”,我们开始以举国之力攻坚硬核科技,这至少为我们五年内的投资指明了方向。本号决定写一个系列的专栏文章,挖掘“十四五”期间股市里的黄金赛道。

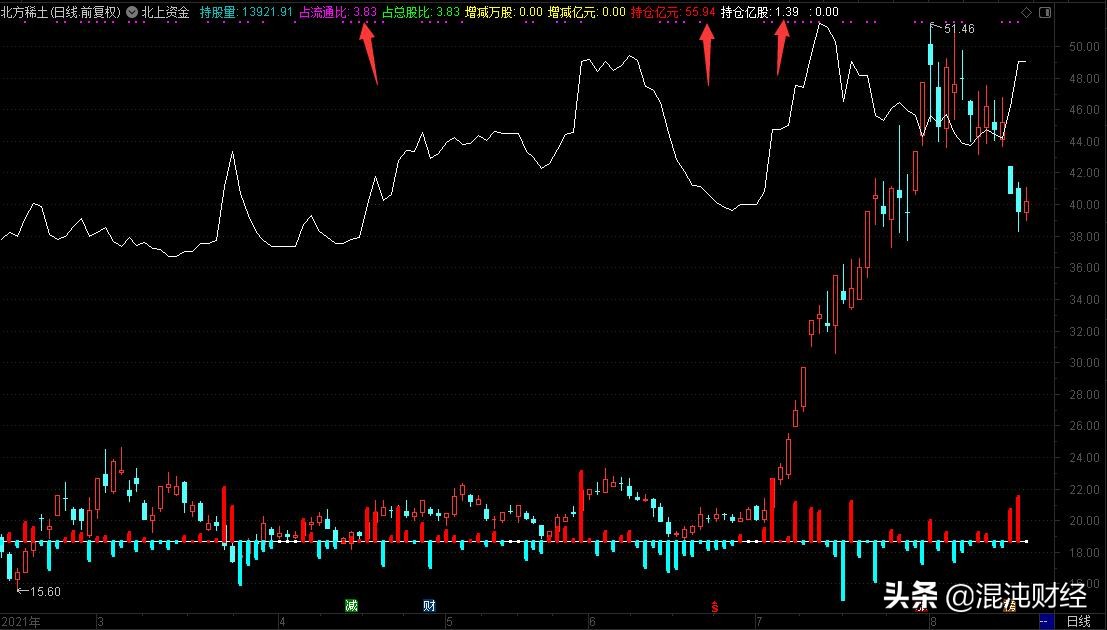

最近北方*土稀**发布减持公告引发股价跌停,作为*土稀**的龙头,它的跌停不仅拖累整个*土稀**永磁板块下跌,而且为起始于7月份的上涨波段画上了句号。让人蹊跷的是,在北方*土稀**大跌时,北上资金对该股的买入却变本加厉:8月16日其跌停时,北上资金净买入3.74亿元;8月17日其股价继续下跌,北上资金净买入5.22亿元。

截止8月17日,北上资金已经累计买入北方*土稀**1.39亿股,持仓市值达到55.94亿元,占总股本的3.83%。此外,北上资金还耗资29.62亿元买走了包钢股份3.54%的筹码、耗资62亿元买走了龙柏集团12.24%的筹码、耗资120亿元买走了国瓷材料31.97%的筹码。

作为A股市场上极具先见之明的“价值发现者”,北上资金为何如此青睐*土稀**板块?原因在于这个行业经过10多年的整顿,已经脱胎换骨,具备了接棒“贵州茅台”的实力。

1

*土稀**行业在我国的发展,主要经历了四个阶段:

第一阶段:有*土稀**、无技术、无规划。在1978年之前,中国没有*土稀**分离技术,只能低价出售*土稀**精矿,然后再以几十倍甚至上百倍的价格购入*土稀**产品。这个时候更谈不上规划了,我们宝贵的*土稀**源源不断地以很低的价格卖给西方,为西方的科技发展承担了很多环境污染。

第二阶段:有*土稀**、有技术、无规划。1978年后,北大教授徐光宪利用中药里的萃取法,分离了*土稀**里最难分离的镨和钕,在纯度上达到了创世界纪录,并实现了工业化生产。随后,徐教授开办讲习班,无偿推广该技术,这导致中国一下子冒出了一万多个工厂。1980年初,*土稀**产量才20吨,到了2000年时,产量飙涨到12万吨,而当时全球的需求才10万吨。*土稀**供过于求,惨烈的价格战开始了,2000年的价格只有1990年的25%,日本趁低价囤积了海量的*土稀**。

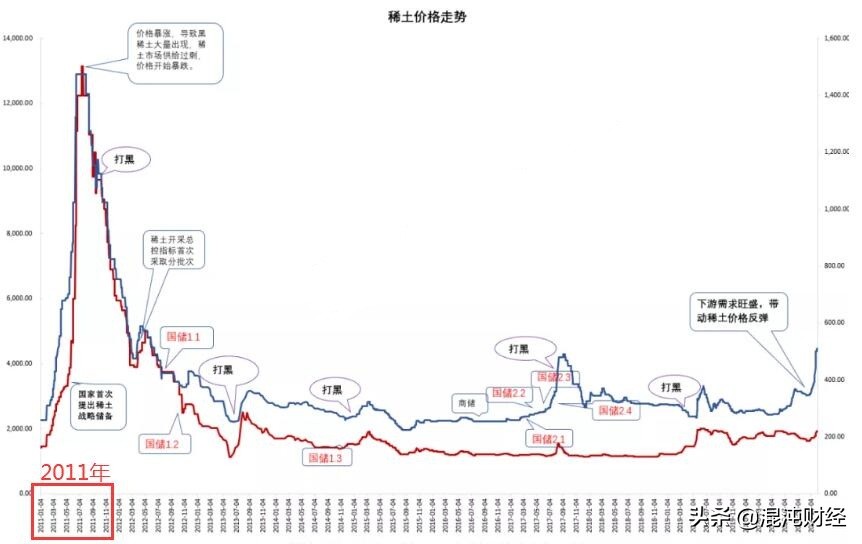

第三阶段:有*土稀**、有技术、有规划。2004年,徐教授上书中央,要求尽快规范开采秩序,开始扭转*土稀**资源无序开发的局面。于是,*土稀**企业联合重组、专家审查开采制度建立、*土稀**配额制度建立。2006年后,*土稀**价格开始上涨;2010年,*土稀**确定为国家战略稀缺资源,导致价格暴涨,短短一年的时间,轻*土稀**氧化镨钕涨幅12倍,重*土稀**氧化镝涨幅更是接近20倍。

第四阶段:组建*土稀**集团,中国掌握定价权。2011年*土稀**价格暴涨,导致很多黑*土稀**矿冒出来,*土稀**的供给再度过剩,价格也开始暴跌。于是,国家开始整治黑*土稀**矿,10年内展开了5次大规模的*土稀**打黑;另一边,工信部牵头制定的*土稀**大集团组建方案获批,*土稀**行业形成“5+1”南北六大集团的格局。这里面的“1”指的是北方*土稀**,重点整合内蒙古、甘肃的*土稀**资源和企业;“5”指中国铝业、厦门钨业、中国五矿、广东*土稀**和南方*土稀**,重点整合江西、湖南、广东、福建、云南、广西、江苏、山东、四川等地的*土稀**资源和企业。

至此,中国彻底掌握了*土稀**的定价权。2010年日本在钓鱼海域扣押我渔船船长,中国关停向日本出口*土稀**的通道,日本很快释放了被扣中国渔船船长。2019年,美国挑起对华毛衣战,中国*土稀**出口下降4.3%,美国不得不重启一座从2002年开始被封存的矿山,但这座矿山只有*土稀**半成品,需要出口到中国进行精炼,它们重建精炼生产线至少需要3年。

2

经过十多年的整治,*土稀**行业在2021年迎来了新生。今年上半年,*土稀**价格全面上涨。轻*土稀**方面,氧化镨同比上涨55%,氧化钕同比上涨高达96.57%;重*土稀**方面,氧化镝同比上涨41.11%,氧化铽同比上涨达105.84%。*土稀**的上涨,是供给侧改革与需求侧一起发力的结果。

第一,供给侧出现了减产。在海外,很多矿厂受环保影响供给下滑,如缅甸的矿山因开采过度污染环境已被禁止,澳大利亚莱纳斯在马来西亚也因环保问题产能释放不断受阻。在国内,*土稀**配额增长缓慢,2020年我国*土稀**矿开采配额14万吨,比2019年同比增长6%,远远无法满足需求的增长。

第二,需求侧全面开花。*土稀**下游永磁材料主要应用于传统汽车(38%),新能源汽车(12%),风电(10%)和消费电子(9%)。今年以来,新能源车、风电设备和消费电子等新兴行业发展迅速,拉动*土稀**需求大幅增长。新能源车是*土稀**需求的主要增量,每卖出一万辆新能源车所需的钕铁硼材料在45吨左右,比传统能源车多出25吨。根据各国对新能源车的政策来看,各国的新销售新能源车目标规划占比将大幅提高,预计到2025年各国新能源车销售占比可达到中国20%,欧洲30%,美国20%,日本25%。按照每万辆新能源汽车比传统汽车多出25吨钕铁硼材料的消费量来计算,预计可增加*土稀**需求约7.5万吨;再加上风电设备、消费电子等领域的需求,未来5年增量需求或超14万吨。

总体上,我国的*土稀**现在实行着很严厉的配额制度,2020年的配额才14万吨,未来5年新增14万吨,相当于增加了一倍的消费量。如果配额不大幅增长,*土稀**的整体供给必然会出现短缺。假如我们仅仅是缓慢增长配额,那么,*土稀**价格就会继续上涨,这对*土稀**板块形成很大的利好;假如我们放开配额,六大*土稀**集团的销售量会大增,这会厚增它们的业绩,对*土稀**板块也是一个极大的利好。总之,无论国家放不放开配额,*土稀**公司都会受益。从战略角度来看,中国不会放开配额,而是秉持“温和放量”的节奏,把主动权死死掌握在自己手中。这样的话,*土稀**板块望迎来长长的慢牛。

面对众多*土稀**上市公司,哪些公司值得我们关注?欢迎大家留言,我们一起来切磋探讨!原创不易,欢迎点赞支持!