(报告出品方/分析师:山西证券 魏赟)

1. 公司概述:管理理顺,聚焦儿药

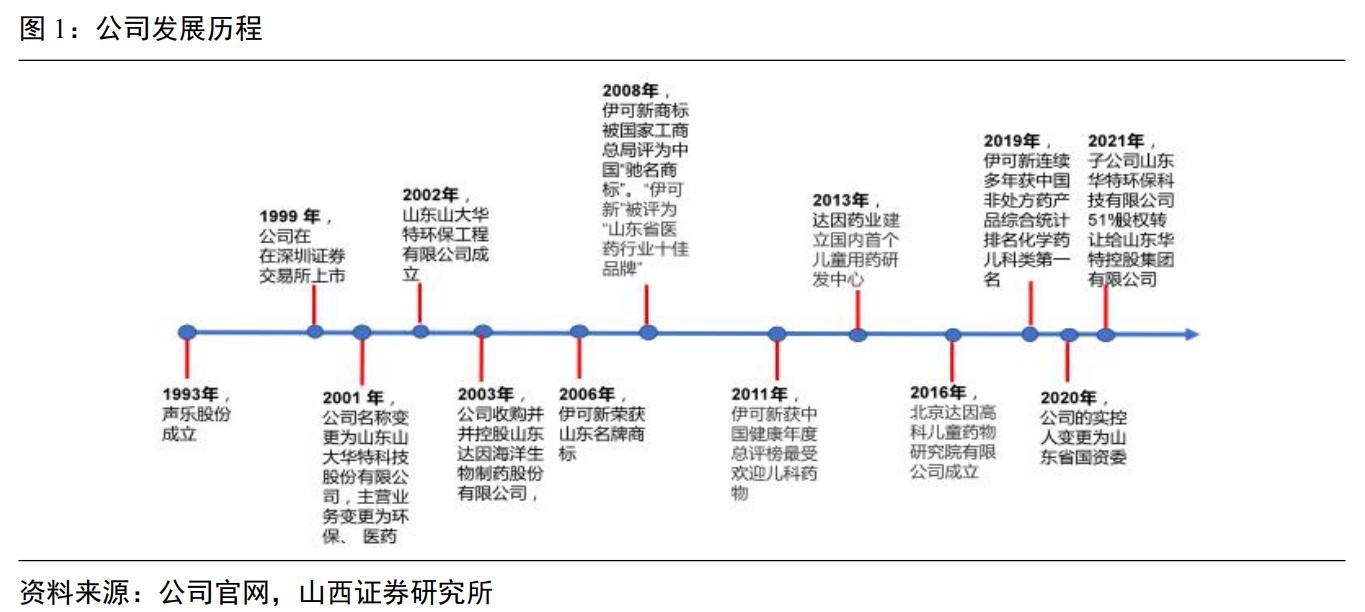

1.1 公司发展历程

公司原名山东声乐股份有限公司,1999年于深交所上市,2001年更名为山东山大华特科技股份有限公司,主营业务变更为环保、医药产业。

2021年 4 月,公司名称变更为“山东华特达因健康股份有限公司”。2021年 11 月 30 日,公司完成了子公司华特环保科技有限公司的剥离,主营业务变更为医药产业。

公司的医药产业主体是山东达因海洋生物制药股份有限公司(以下简称“达因药业”)。

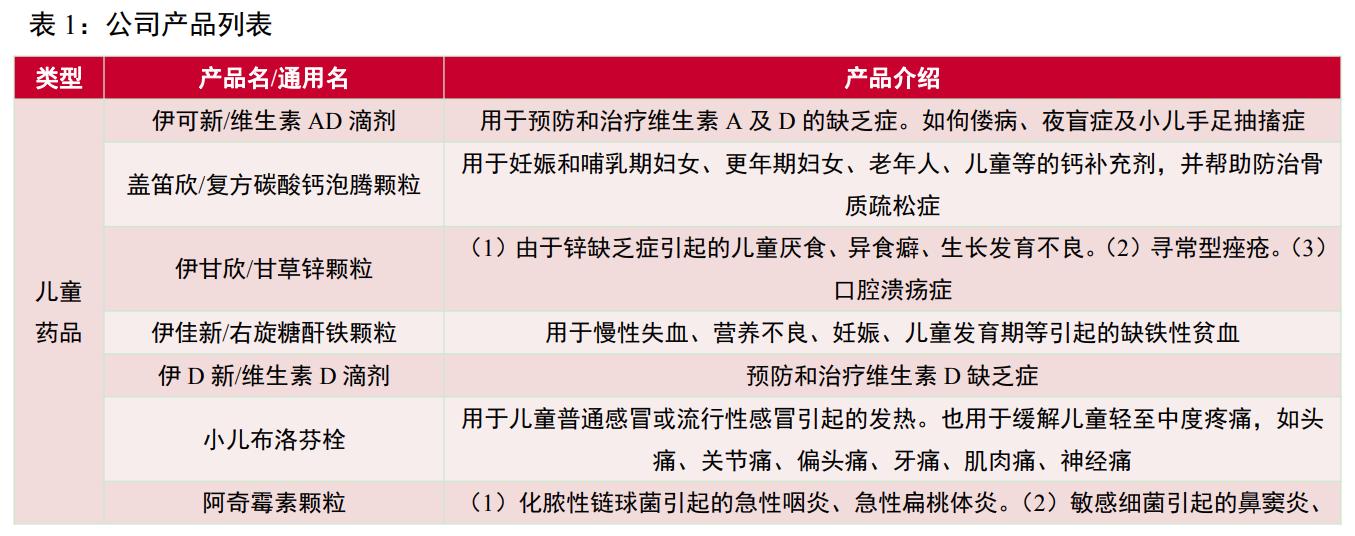

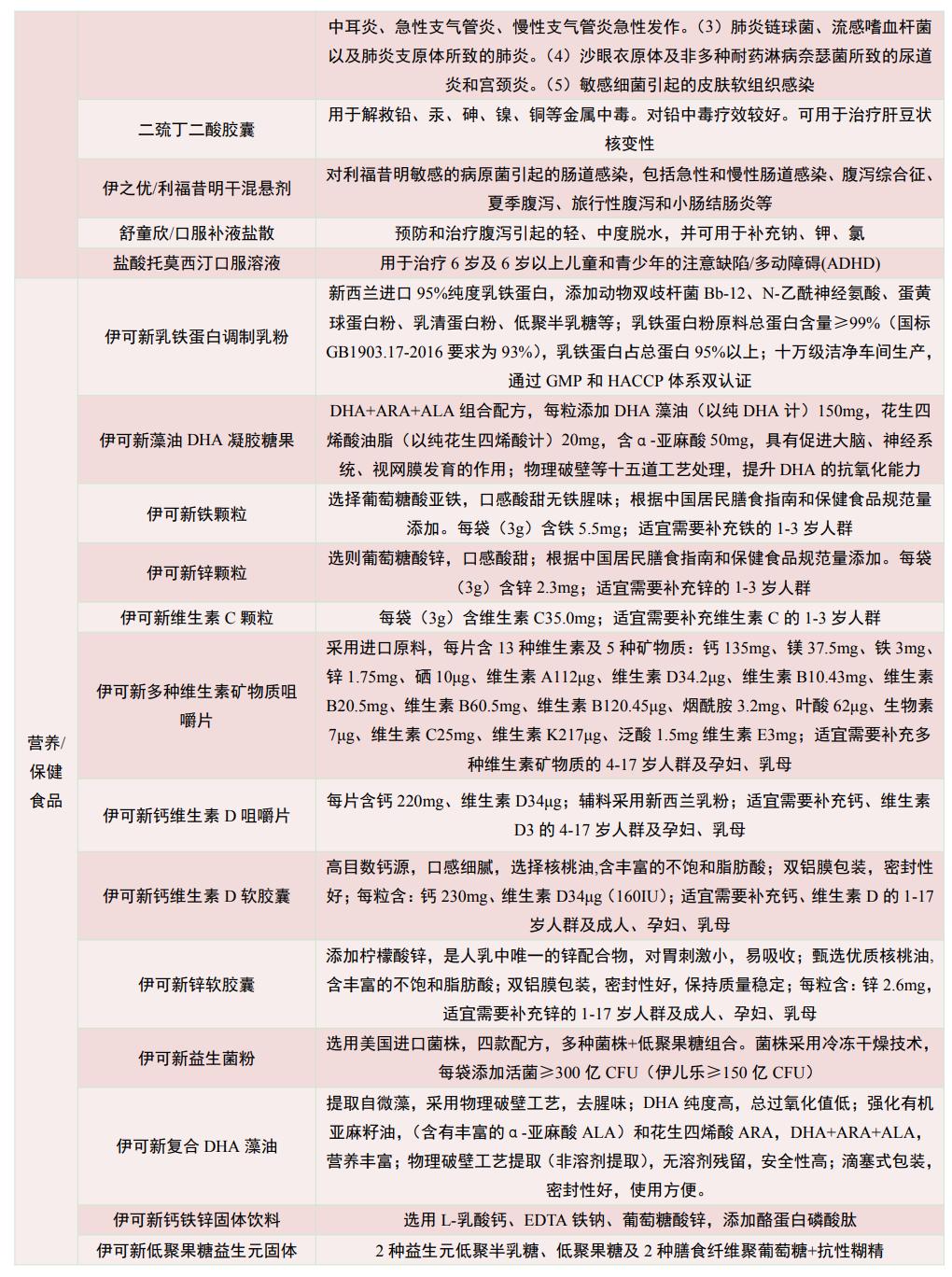

达因药业专注于儿童健康领域产品的研发与生产,形成了以儿童保健和治疗领域为核心的儿童健康产业布局,以及以伊可新为龙头,包括伊 D 新、伊佳新、盖笛欣、伊甘欣、舒童欣、伊之优等为代表的儿童营养类和治疗类产品组合。其中伊可新为中国驰名商标,多年来市占率保持第一。

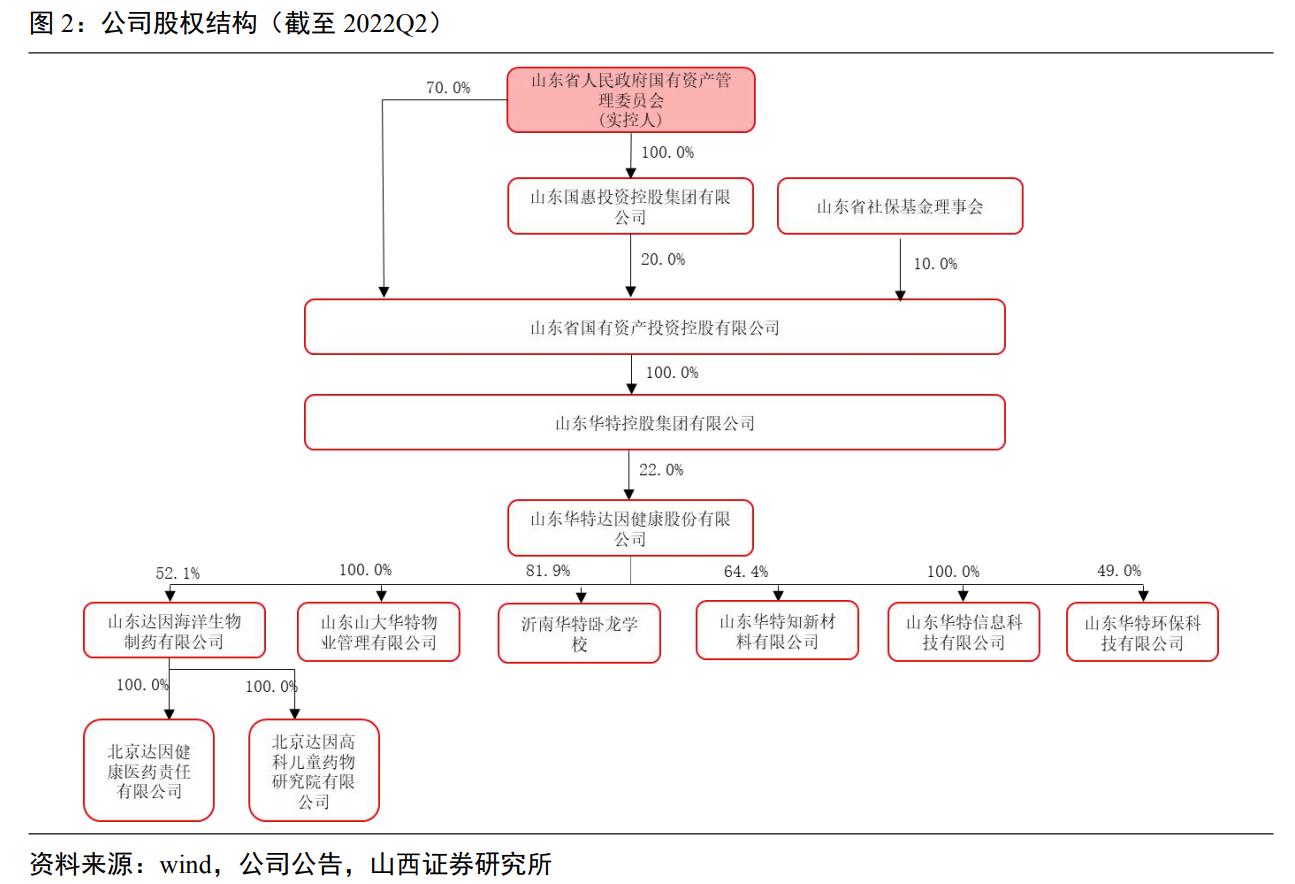

1.2 公司实控人、股权结构与管理层概况

公司实控人为山东省国资委,第一大股东是山东华特控股集团股份有限公司,持有公司 22%的股份。公司直接控股 5 家子公司,其中持有达因药业52.1%的股份。

1.3 管理体制理顺,中长期激励目标明晰

2020 年 3 月,公司实控人变更为山东省国资委,由高校企业转为地方国企,融入山东国资管理体系,全面对接山东国投管理系统。

在此基础上,公司加快产业结构调整,明确了以达因药业为核心,聚焦医药业务的发展战略,重点聚焦儿童用药和健康领域。

公司分别于 2020 年 12 月和 2021 年 11 月完成化工、环保领域子公司股权的转让,其他非医药领域子公司业务有望进一步剥离。此外,公司在考虑外延并购时,会优先考虑达因药业的少数股权,进一步夯实在医药产业的基础。

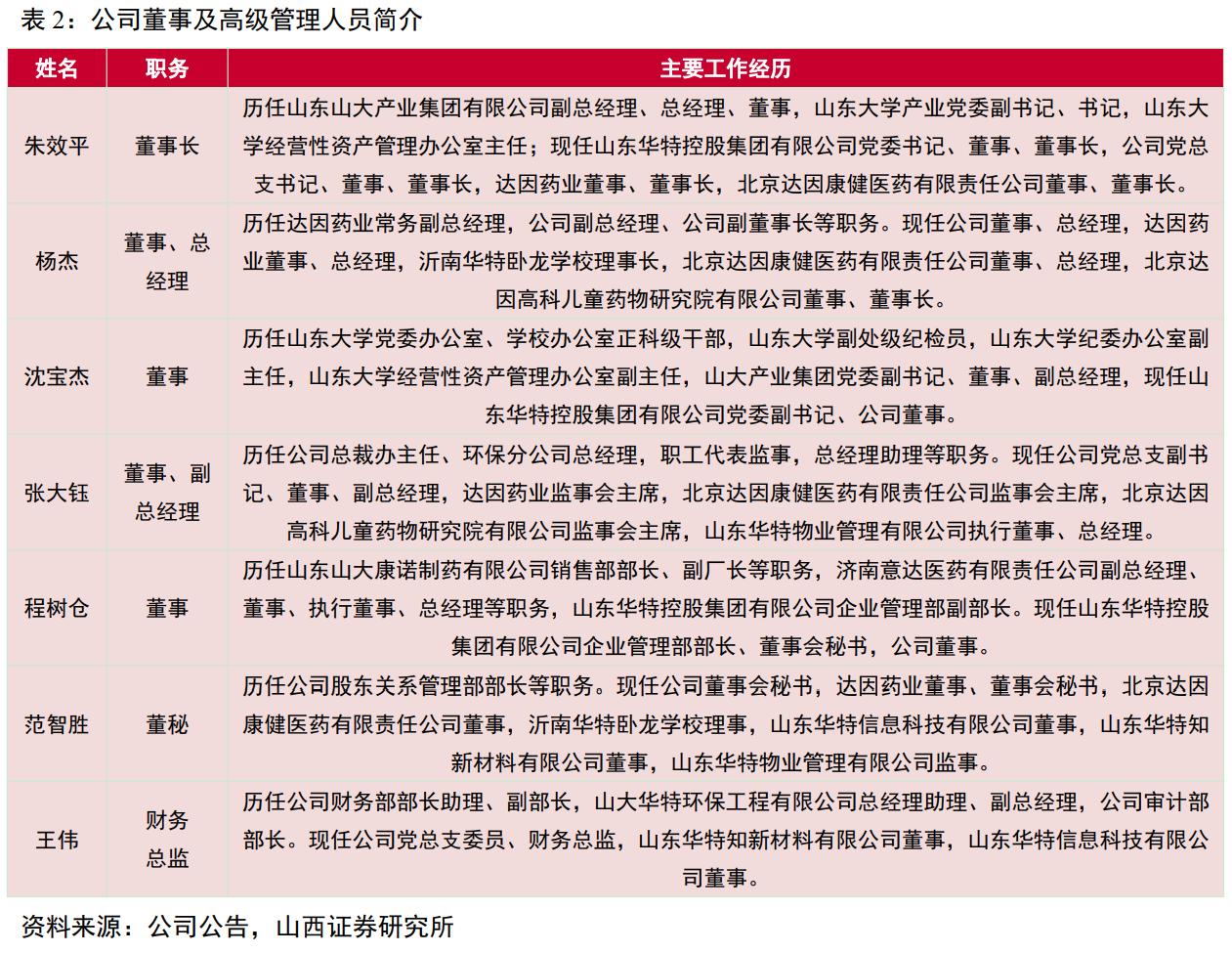

在管理层面,2021 年 8 月,公司完成董事会换届,聘请达因药业总经理杨杰女士为公司总经理,任期三年。同时达因药业被列为山东国投非上市公司中长期激励试点企业。

根据激励目标要求,以达因药业 2020 年的业绩为基数,2021-2023 年为考核期,2024-2025 年为兑现期,达因药业需要在 2021-2025 年保持稳定增长,才能在 2024-2025 年每年兑现 50%超额奖励。

整个考核期 5 年,激励试点有助于绑定公司长期业绩发展与核心员工的利益。

2. 聚焦儿药,伊可新拓展适用人群,产品延伸至治疗品类

2.1 伊可新单位价格高于竞品

伊可新主要成分是维生素 A、D,用于预防和治疗婴幼儿缺乏维生素 A 及 D 导致的相关疾病,如佝偻病、夜盲症及小儿手足抽搐症等,其中夜盲症与儿童佝偻病纳入医保乙类。

伊可新分两种剂量:绿色包装每粒含维生素 A1500IU,维生素 D500IU,适合 0-1 岁婴儿;粉色包装每粒含维生素 A2000IU,维生素 D700IU,适合 1 岁以上的幼儿及儿童,两种规格中维生素 A 和 D 均为 3:1 的配比。其中,绿装相对侧重于院内销售,粉装在零售渠道和线上销售量更高。

目前市场维生素 AD 制剂品牌主要包括伊可新、厦门星鲨的娃的福、南京海鲸的兴贝、青岛双鲸的双鲸和浙江仟源的贝特令等。

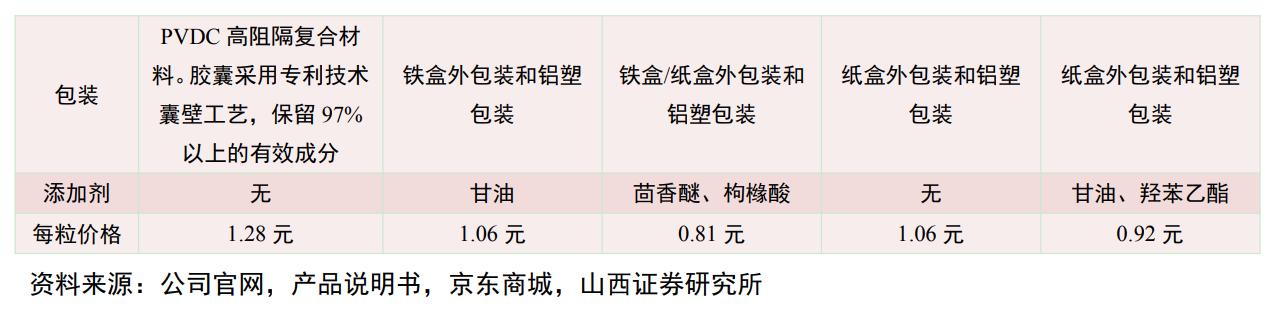

在与同类产品相比较,伊可新采用进口维生素原材料且使用进口明胶,不含添加剂,包装采用高阻隔复合材料。

价格方面,伊可新单粒价格 1.28 元,高于竞品。

2.2 拓展适用年龄叠加提价,推动销售提速

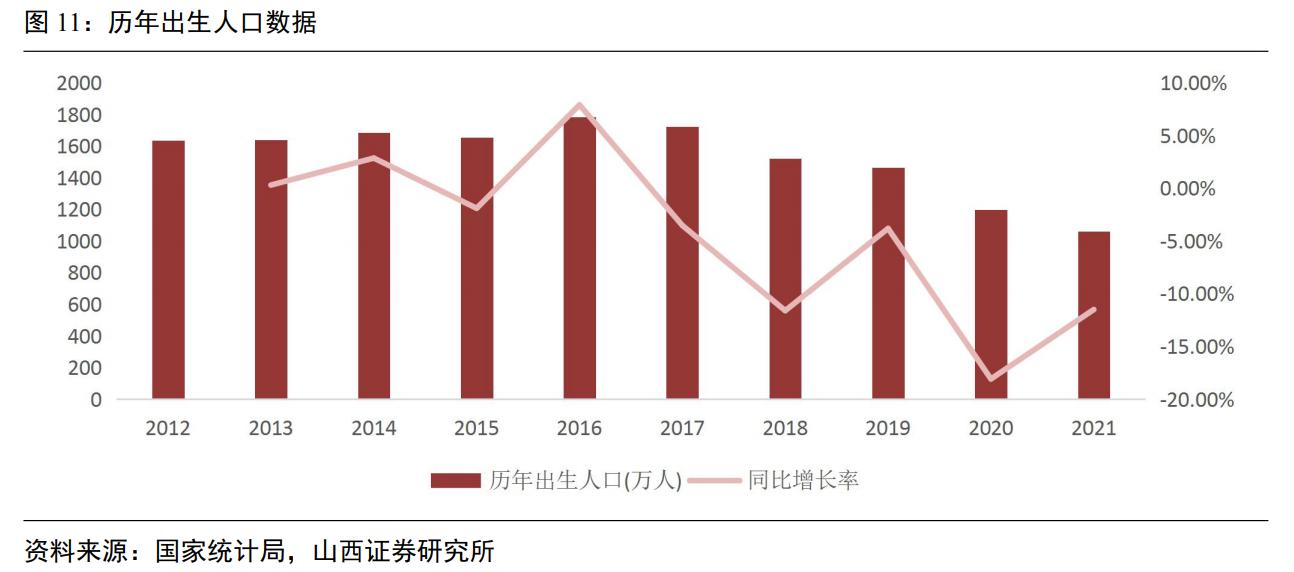

研究显示,12 岁以下儿童中普遍存在缺乏维生素 A 的现象,且与喂养方式关联性较弱。

2019 年 11 月由国家卫生健康委员会医药卫生科技发展研究中心参与,人民卫生出版社出版的《中国儿童维生素 A、E 缺乏与呼吸道感染》正式发布。

数据覆盖了全国范围内 6 个月-14 岁常住城乡儿童(不包括香港、澳门及台湾地区),采用国家部颁标准的维生素 A 测定方法,来评估我国儿童维生素 A 的营养现状。

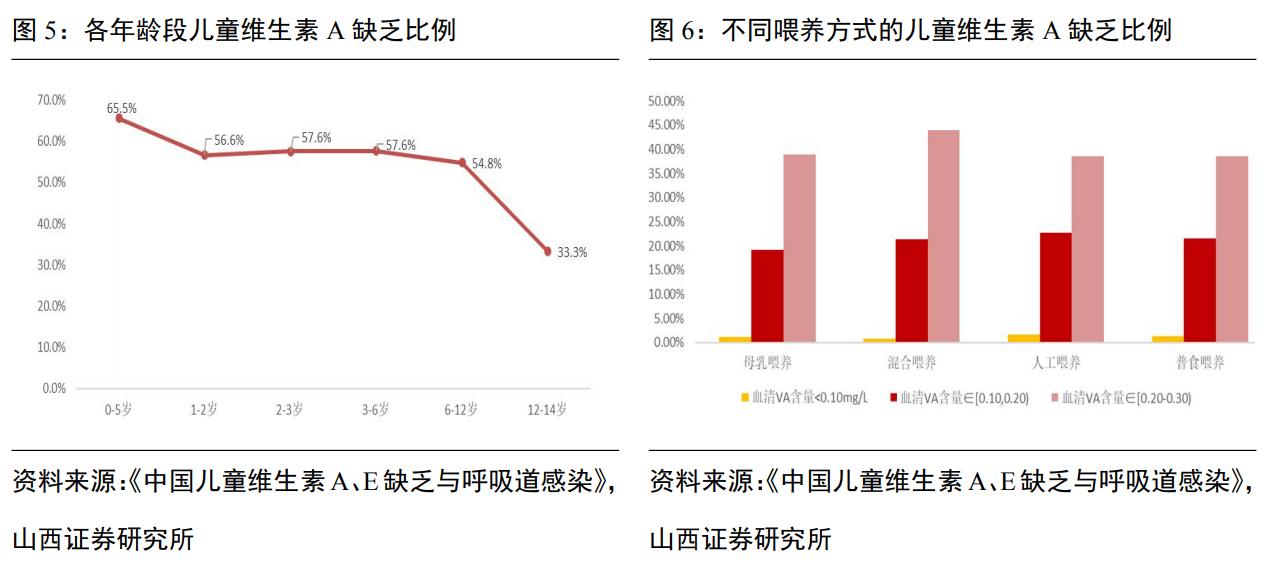

根据报告数据,儿童维生素 A 正常值范围是 0.3~0.7mg/L。在全国 6 个月-14 岁儿童中,48.0%的儿童血清维生素 A 水平低于正常范围,其中 12 岁以下的不同年龄段儿童维生素 A 低于正常值的比例均超过了 50%。

报告还显示,不管是哪种喂养方式,0.5-2 岁儿童的维生素 A 缺乏比例均达到 50%以上,婴幼儿是维生素 A 缺乏的重点防治 人群。

根据《中国儿童维生素 A、E 缺乏与呼吸道感染》,缺乏维生素 A 的儿童罹患反复性呼吸道感染疾病的概率相较健康儿童高出 25%。同时存在维生素 A 水平越低,反复患有呼吸道感染的可能性越大的特点。

维生素 AD 同补更有利于儿童发育,降低健康风险。

《中国儿童维生素 A、维生素 D 临床应用专家共识》建议从出生开始同时进行维生素 AD 的预防性补充,补充剂量为每日维生素 A1500-2000IU,维生素 D400-800IU,并至少持续补充到 3 周岁。但从目前我国各年龄儿童维生素 AD 水平、生长发育特点以及维生素 AD 对免疫功能、视觉发育、身高增长、脑发育相关性来看,3 岁后仍有必要继续补充维生素 AD。

2022年,公司将伊可新的使用年龄扩展至 0-6 岁,并全面推进相关市场推广。

2022年 1 月 1 日,公司 将伊可新的 50 粒规格与 60 粒规格产品小幅提价,叠加出货量的增长,促使上半年伊可新绿色装增长 20%,粉色装增长 40%。

2022年 7 月 15 日,30 粒装进行了全国范围的提价,幅度约 6.4%,拓展适用人群叠加提 价,有助于推动伊可新销量持续增长。

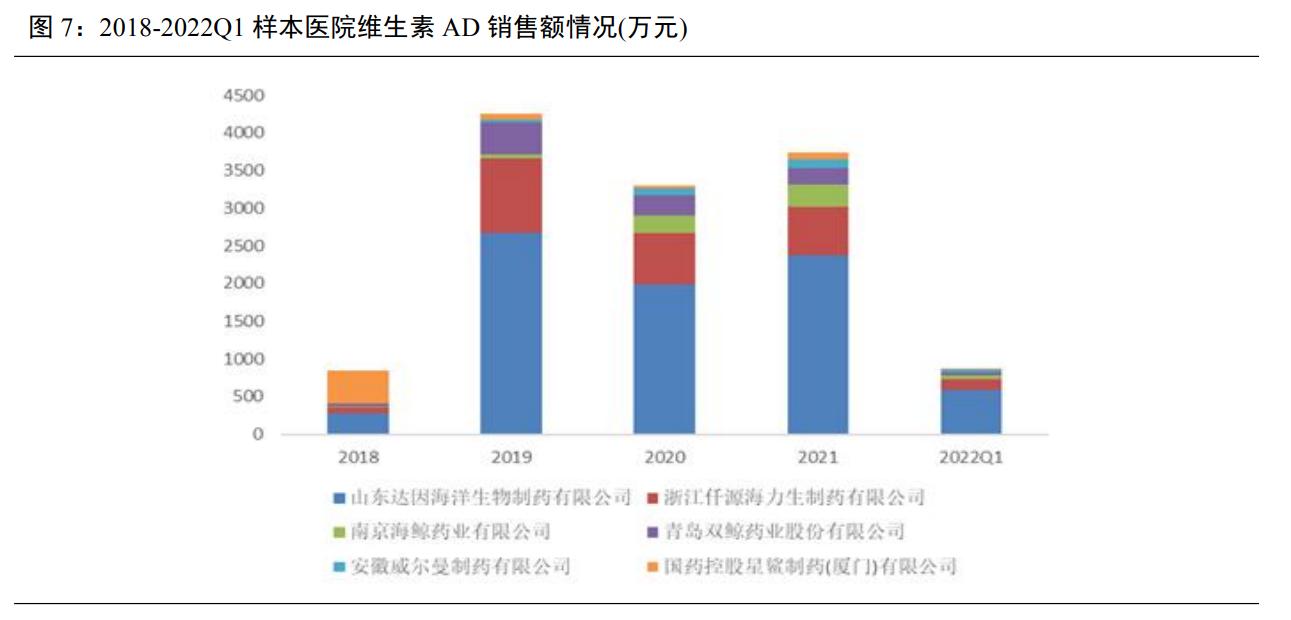

2.3 市占率超过 60%,线上销售增长明显

伊可新在维生素 AD 滴剂领域市占率超过 60%,多年占据市场主导地位。市场规模方面,2021 年整个维生素 AD 滴剂市场规模接近 30 亿,伊可新的销售额接近 20 亿。

渠道方面,伊可新在医院渠道基本实现全覆盖。

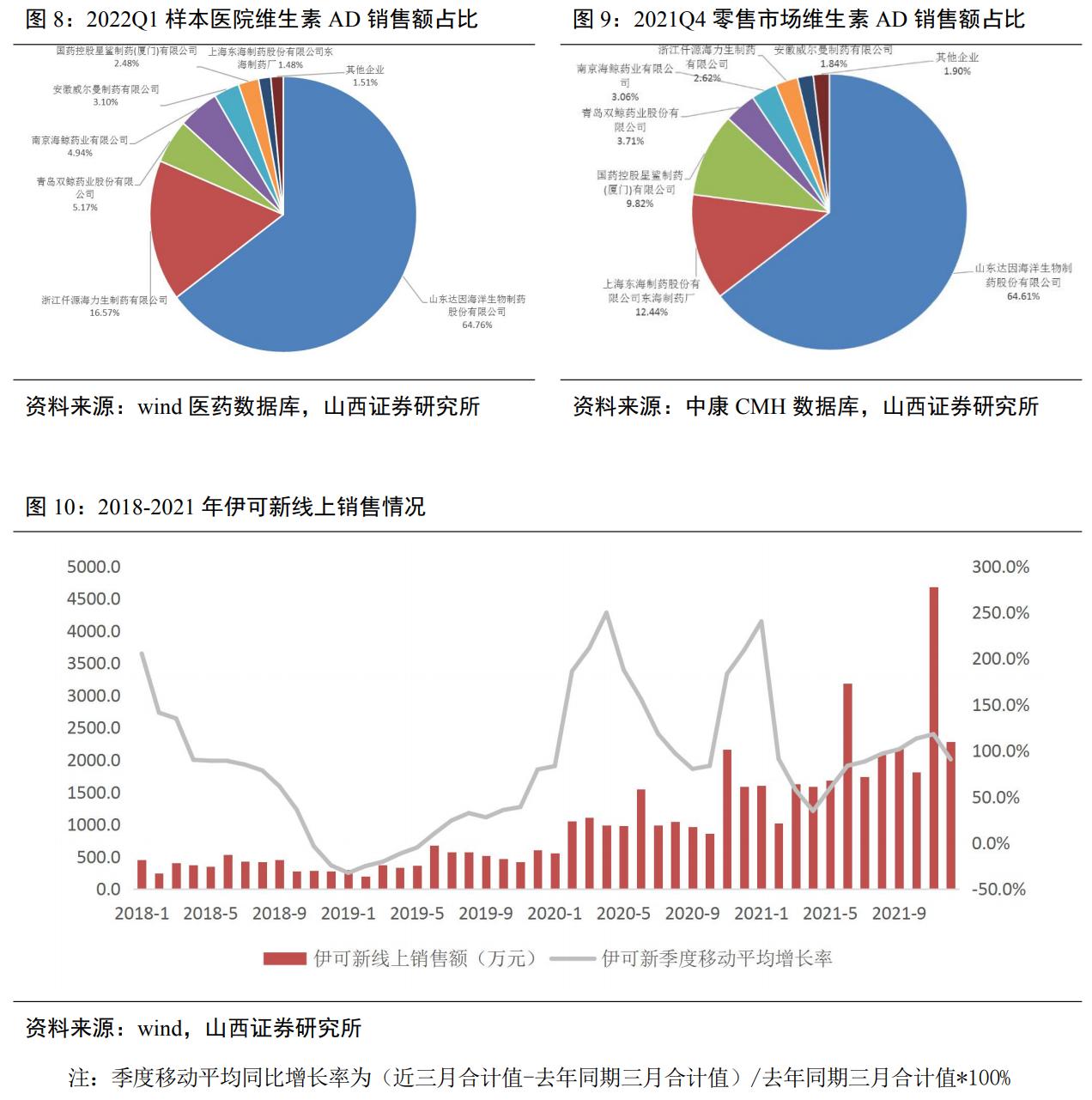

根据 wind 医药数据库,2022Q1 伊可新在样本医院的 市占率超过 64%。院外渠道是伊可新主要销售渠道,院外销售额占比 80%以上。据公司公告,伊可新在零售药店的覆盖率达到 70%。根据中康数据库,2021Q4 伊可新在零售市场销售额为 2.96 亿元,市占率 65%。

线上销售方面,伊可新增长明显。

公司在阿里、京东、苏宁、拼多多等电商平台开设了旗舰店,由公司电商团队运营,同时充分运用多种形式,如短视频、母婴垂直社区、幼儿园等方式把专业信息精准提供给育儿女性群体。2020 年因疫情因素,伊可新线上销售额增长显著,根据 wind 线上销量统计,从 2020 年 1 月的 552.0 万元增长至 2021 年 1 月的 1602.3 万元,季度移动平均同比增幅达 240.2%。

2021 年底,公司与阿里健康大药房签署了 2022 年 1.5 亿 GMV 战略合作协议,同时与京东的合作正在推进,未来线上销售仍将保持高速增长。

2.4 0-6 岁群体综合渗透率约 8%,未来提升空间大

根据公司数据,截至 2022 年上半年,粉色包装伊可新渗透率在 1-3 岁儿童群体中超过 10%,绿色包装伊可新渗透率超过 20%。

综合看,伊可新在 0-6 岁群体的渗透率约 8%。

2021 年伊可新销售规模接近 20 亿,市场占有率超过 60%。基于我国 12 岁以下儿童维生素 A 缺乏率达 50%以上的现状,假设未来 5 年后,0-1 岁儿童、1-3 岁儿童和 3-6 岁儿童服用维生素 AD 制剂的比例分别提升至 40%、25%和 10%,伊可新市占率维持 60%,结合《中国人口预测报告 2021 版》预测的新生儿数据,分别在低、中、高生育率情况下,预测 2026 年伊可新终端销售额有望超过 31 亿、34 亿、40 亿。

2.5 产品从维矿类到治疗类多元化布局,创造业绩新增长点

2.5.1 伊 D 新:护航伊可新,快速放量

伊 D 新是维生素 D 滴剂,与伊可新一样,采用帝斯曼的维生素原料和法国罗赛洛的优质明胶,辅料选用符合欧洲药典 EP10.0 标准的植物油。

脂溶性的维生素 D 具有对热不稳定,见光易分解,易氧化,遇酸不稳定的特性,伊 D 新采用先进的囊壁工艺,专利遮光技术,从原料到生产工艺均具有国际先进水平。

维生素 D 缺乏人群基数大,且缺乏程度受地域影响,伊 D 新能更精准对接市场需求。

基于中国居民营养与健康状况监测(2010-2013)结果,我国 3-5 岁儿童维生素 D 不足率为 43.0%,农村为 42.1%,城市为 45.5%。成人和大龄儿童也存在普遍缺乏维生素 D 的现象。

根据 2017 年发表在《中华内分泌杂志》的《华东地区自然人群血清维生素 D 水平调查》结果,从 2014 年 2 月至 2016 年 6 月在上海、江西省、江苏省、安徽省各地市区及农村居住时间大于 6 个月的成年人中,这些地区的自然人群的血清 25-OHD 水平为(40.5±12.5)nmol/L,维生素 D 缺乏率高达 80.3%。

2020 年 10 月,发表在《Medicine》(IF 因子 1.817,sci 四区)上的文献《 PrevalenceofvitaminDdeficiencyandinsufficiencyamong460,537childrenin825hospitalsfrom18provincesinmainla ndChina》指出,维生素 D 缺乏在中部地区最为严重,其次是北部和西南部地区。

从维生素 D 缺乏的分布地图来看,以长江为界,北方地区明显的维生素 D 缺乏的发生率高于南方。基于维生素 D 缺乏程度的差异化现状,在维生素 AD 滴剂外,儿童可以单独服用维生素 D 滴剂作补充。

推广至成人市场,护航伊可新。

公司在消费者教育上,坚持维生素 AD 同补,伊 D 新在儿童市场的定位是伊可新的补充和护航产品。公司销售团队只负责伊 D 新的院内推广。

针对伊 D 新的零售市场以及大龄儿童与成人市场,公司与第三方代理商团队合作,推出了双商标的产品,工业品牌和连锁品牌资源共享、互利共赢。

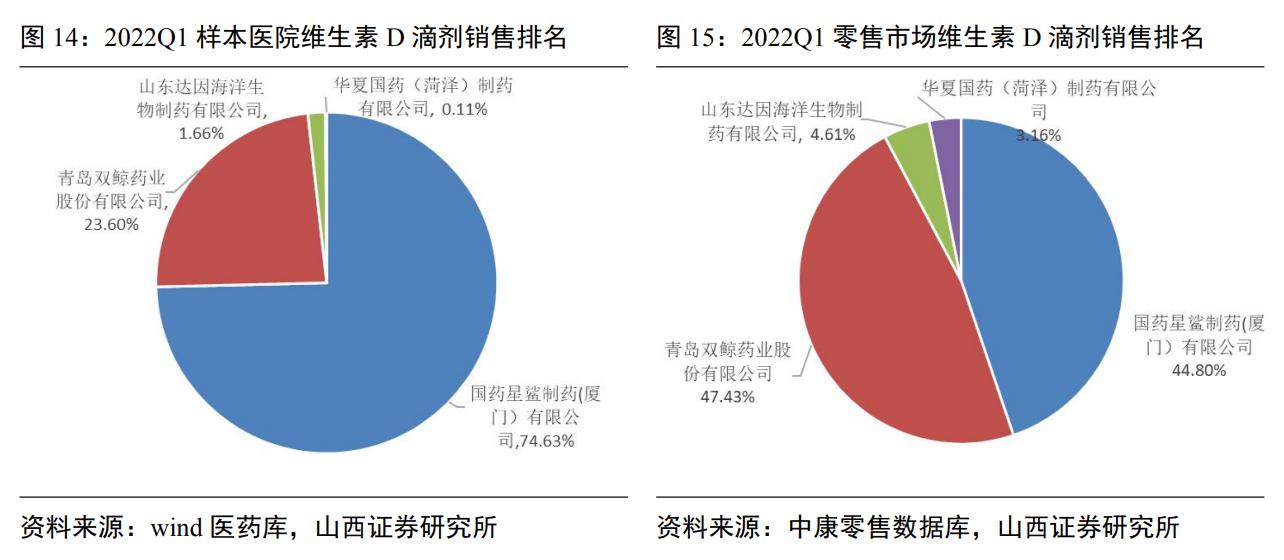

根据公司公告,自 2021 年 4 月伊 D 新全面进入市场以来,当年伊 D 新销售额已经过亿,在达因药业所有产品中销售额仅低于伊可新。

根据 wind 医药数据库,2022 年,仅有 4 家国产企业进入维生素 D 滴剂市场,达因药业在样本医院市场占有率为 1.7%,未来有较大增长空间。

2.5.2 伊佳新:右旋糖酐铁颗粒,定位儿童补铁市场

伊佳新主要成分为右旋糖酐铁,用于慢性失血、营养不良、妊娠、儿童发育期等引起的缺铁性贫血。我国儿童缺铁性贫血发病率高,存在较大市场需求。

卫健委发布的《中国 0-6 岁儿童营养发展报告(2012)》指出,我国 2 岁以下儿童贫血问题突出,其中 6-24 个月儿童贫血患病率最高,6-12 个月农村儿童贫血患病率高达 28.2%,13-24 个月儿童贫血患病率为 20.5%,5 岁以下儿童缺铁率为 12.6%。婴幼儿缺铁主要由先天 性铁储备不足、缺乏饮食摄入和生长发育速度过快等因素导致。

补铁剂品类较多,右旋糖酐铁颗粒具备竞争优势。

院内补铁制剂包括硫酸亚铁、琥珀酸铁、右旋糖酐铁等,其中,右旋糖酐铁系列产品在院内市场中由口服液和分散片占主导地位,颗粒剂市场中仅有伊佳新。

伊佳新针对儿童具有差异化优势:

1)剂型适宜儿童。颗粒剂只需少量水即可快速溶解,方便 3 岁以内儿童服用。

2)有机铁络合物,以分子形式被吸收,吸收率较高。不产生铁离子,没有胃肠道反应。无铁腥味。

3)剂量与口味专为儿童设计,每袋含铁 25mg 铁,方便儿童整袋服用。

口感香甜清淡,有巧克力味,提高了儿童服药的依从性。

达因药业曾代理右旋糖酐铁口服液,具备市场推广经验,自研产品上市后迅速放量。

2009-2014 年,达因药业独家代理内蒙古康源药业的右旋糖酐铁口服液产品,具备较好的市场推广经验与基础。

2015 年代理协议终止。

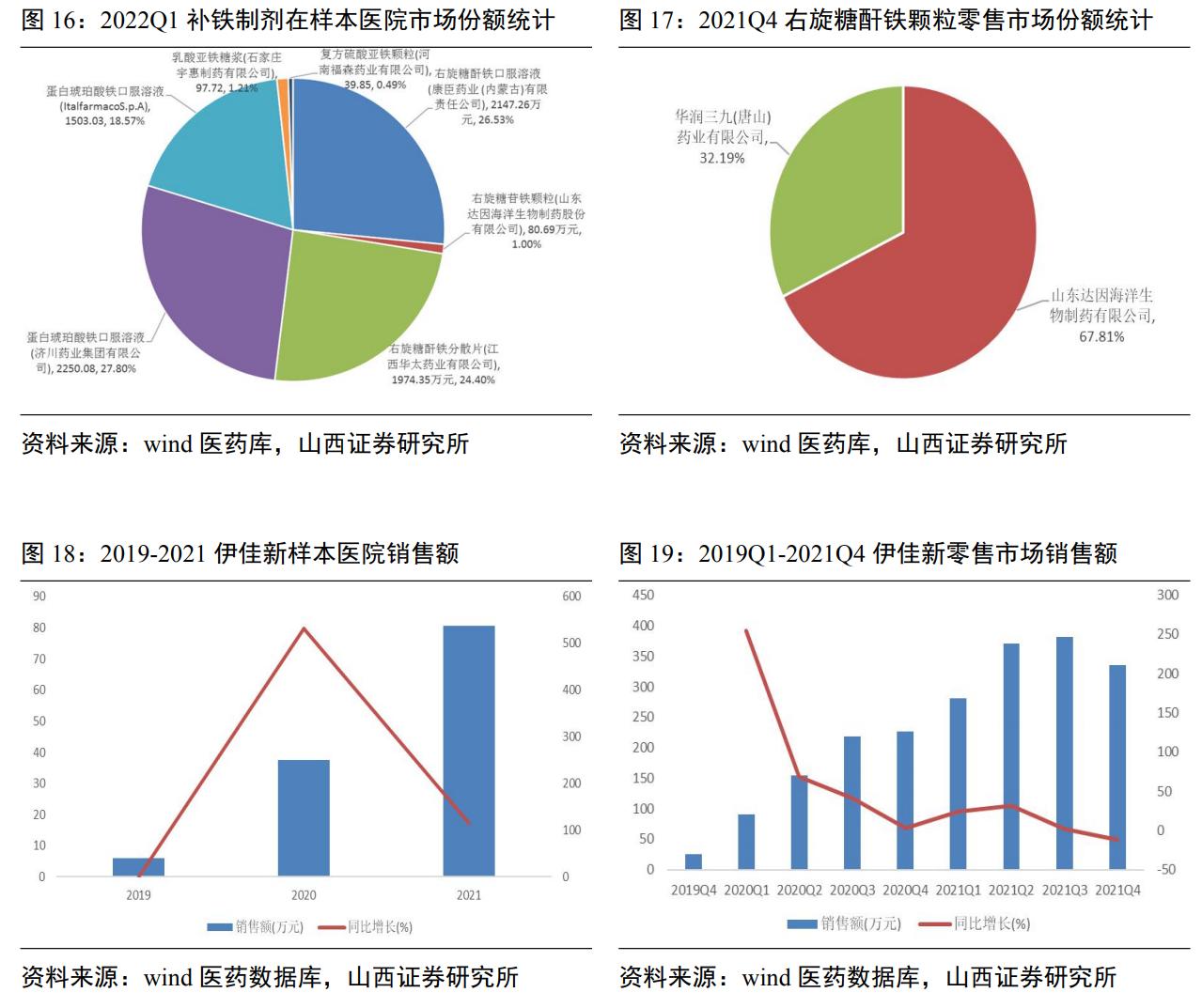

2019年公司自主产品右旋糖酐铁颗粒上市以来增长迅速,2021年在样本医院销售额增长达115.4%,2021 年在零售市场(中康数据库数据)销售额为 1367 万元,同比增速 98.4%,未来有望成为过亿品种。

2.5.3 盖笛欣:碳酸钙和维生素 D3 的复方制剂,发力儿童补钙市场

盖笛欣是复方碳酸钙泡腾颗粒,其主要成分为碳酸钙和维生素 D3,维生素 D3 的主要作用是促进钙的吸收和利用,调节钙磷代谢,能够有效补充钙元素。盖笛欣主要针对的是 7-36 个月的儿童补钙需求,是专门为婴幼儿研制的补钙产品。

儿童补钙市场空间大,竞争激烈。

2019 年,中华预防医学会儿童保健分会发布了《中国儿童钙营养专家共识(2019 年版)》,研究显示,儿童期间的钙摄入量直接影响身高与最大骨峰值的形成,儿童从出生后到 7 岁,钙的需求量增长迅速,从每天 200mg 快速增长到每天 1000mg。

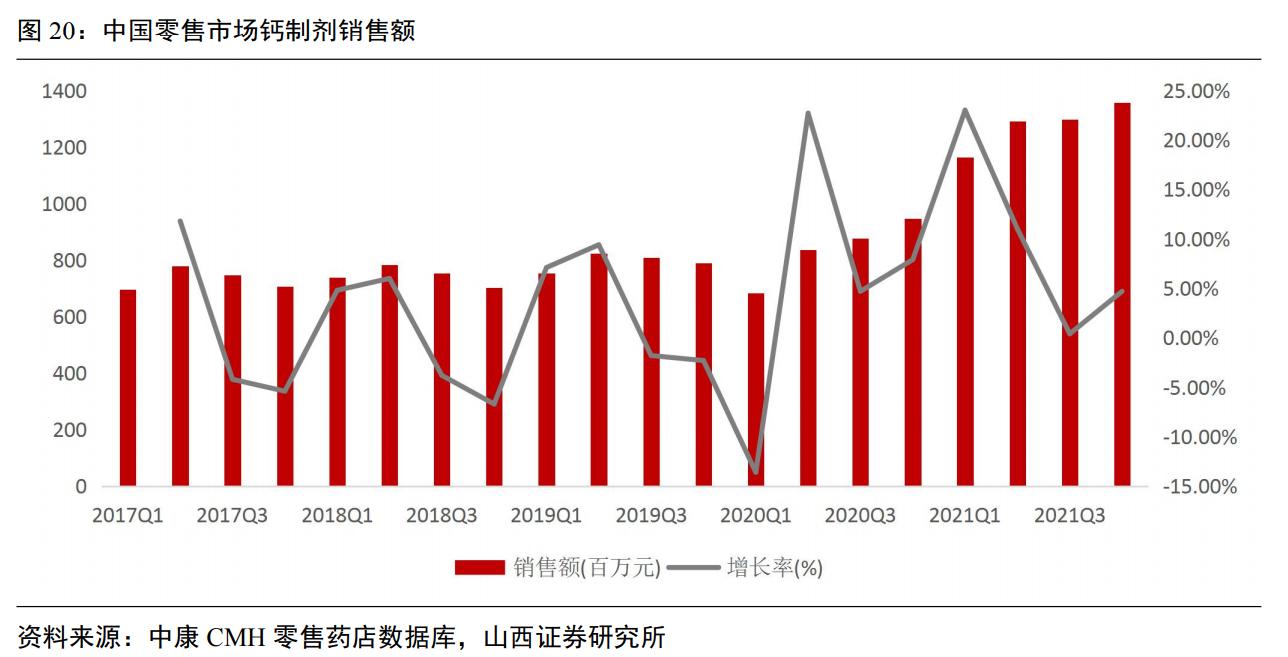

根据中康 CMH 零售药店数据库,零售市场钙制剂销售额自 2020 年一季度起呈现显著增长趋势,在 2021 年第四季度市场规模接近 14 亿。

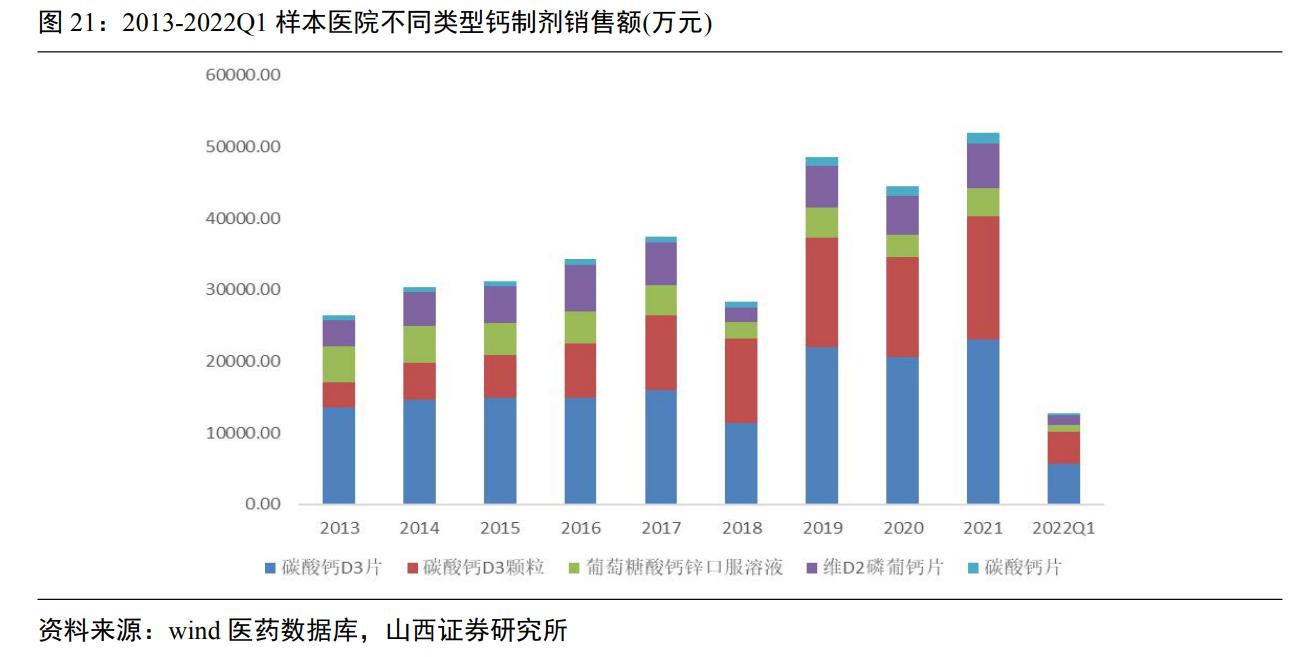

根据 wind 医药数据库,2013-2021 年样本医药常用钙制剂销售额整体呈现增长趋势,其中碳酸钙 D3 颗粒的占比自 2016 年起提升迅速。

《中国儿童钙营养专家共识(2019 年版)》指出,给儿童补钙时应首选钙含量多、胃肠易吸收、安全性高、口感好、服用方便的钙制剂,同时应关注婴幼儿(包括早产儿、低出生体重儿和营养性佝偻病患儿等)消化系统发育尚未成熟的生理特点,注意钙制剂的体外溶解性,选择适宜的儿童剂型和规格。

欧洲药监局(EMEA)对儿科剂型的选择建议,1 个月~3 岁的婴幼儿最适合剂型包括溶液剂/滴剂、泡腾剂和栓剂。

在与同类产品对比中,盖笛欣价格处于中间地位,设计与工艺具备差异化优点:

1)泡腾制剂有助于钙元素溶解与分散,形成枸橼酸钙,更利于人体吸收。

2)泡腾后的溶液为弱酸性,对胃肠无刺激。

3)泡腾后生成枸橼酸根,具有将人体难以吸收的草酸钙、尿酸钙、磷酸钙中的钙离子置换出来并排出体外的功效,有助于防止便秘和结石风险。

2018-2019 年,由于原材料断供,盖笛欣出现断货停产现象,在此前已经达到销量过亿的水平。

目前市场正在逐步恢复。根据中康 CMH 零售药店数据库数据,2021 年盖笛欣零售端销售额为 2100 万左右,在碳酸钙 D3 产品中的市场占有率为 0.5%。

在原有的市场销量基础上,盖笛欣在重新恢复市场供应与销售的过程中有望更快达到销量过亿水平。

公司维矿类产品还包括伊甘欣甘草锌颗粒等,儿童营养保健食品包括伊可新牌益生菌粉、复合 DHA 藻油、铁颗粒、锌颗粒等。

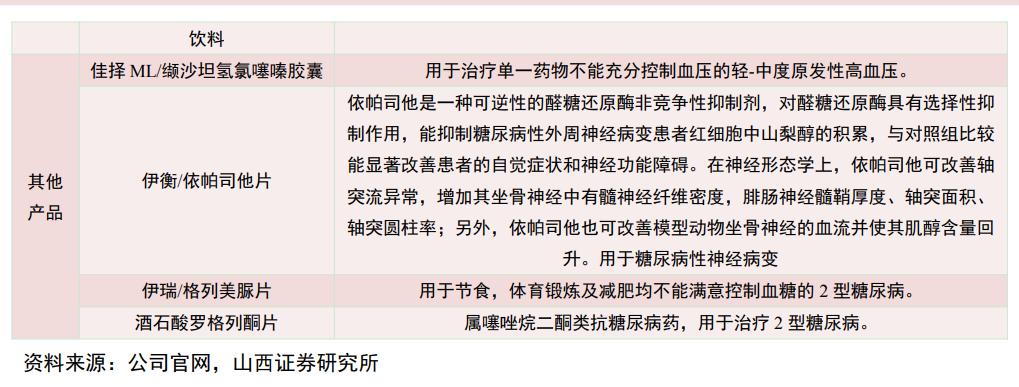

此外,公司开始把产品往治疗品类扩充,包括小儿布洛芬栓、阿奇霉素颗粒、二巯丁二酸、利福昔明干混悬液、口服补液盐散(III)以及最近获批的盐酸托莫西汀口服溶液等。

在销售格局上,将形成一个大品种(伊可新)+几个过亿的补充营养剂产品(铁剂、钙剂、伊 D 新等)+若干 3000~5000 万的治疗性品种的结构。根据公司规划,未来达因药业有望每年上市 1-2 个新药,持续完善儿童医药领域产业布局。

3. 财务分析

3.1 业绩快速增长,聚焦医药主业

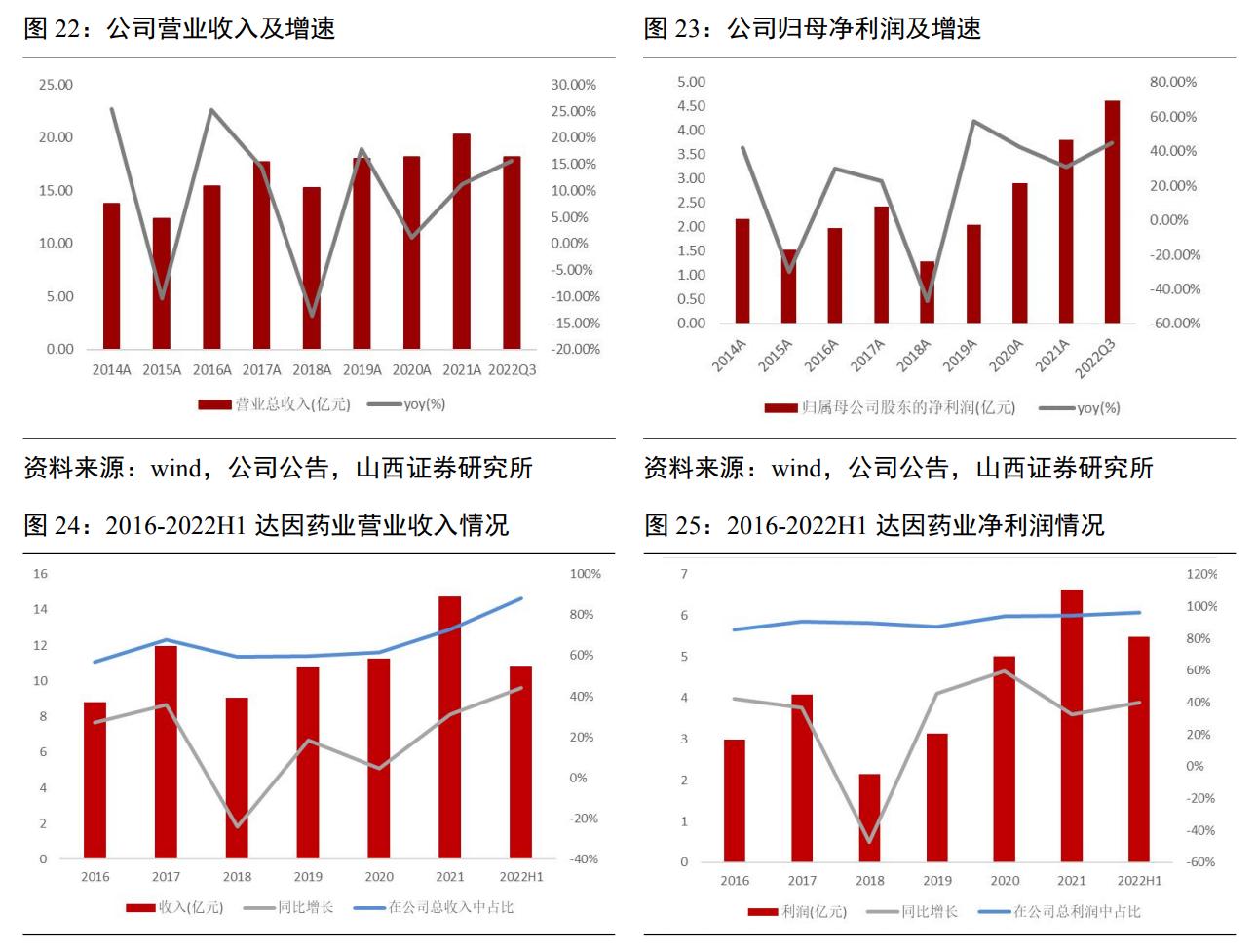

2019-2021 年,公司的营业收入分别为 18.0 亿元、18.2 亿元、20.3 亿元,同比分别增长 17.9%、1.2%、11.3%,净利润分别为 3.6 亿元、5.3 亿元、7.0 亿元,同比增长 49.9%、48.4%、32.2%,保持快速增速。

2019-2021 年,达因药业的收入分别为 10.7 亿元、11.2 亿元和 14.7 亿元,占公司总收入比例分别为 59.7%、61.7%和 72.7%。达因药业的净利润分别为 3.1 亿元、5.0 亿元和 6.6 亿元,占公司净利润总额的比例分别为 87.2%、93.8%和 94.2%。

2022 年 1-9 月,公司实现营业收入 18.2 亿元、归母净利润 4.6 亿元,分别比去年同期增长 15.7%、45.1%,其中,达因药业第三季度实现营业收入 5.3 亿元、净利润 2.8 亿元,同比分别增长 33.6%、68.8%,2022 年 1-9 月,达因药业实现营业收入 16.1 亿元、净利润 8.3 亿元,同比分别增长 40.5%、48.5%。

达因药业的收入和净利润占公司总收入和净利润总额的88.5%、96.1%,是公司收入和利润的主要贡献者。

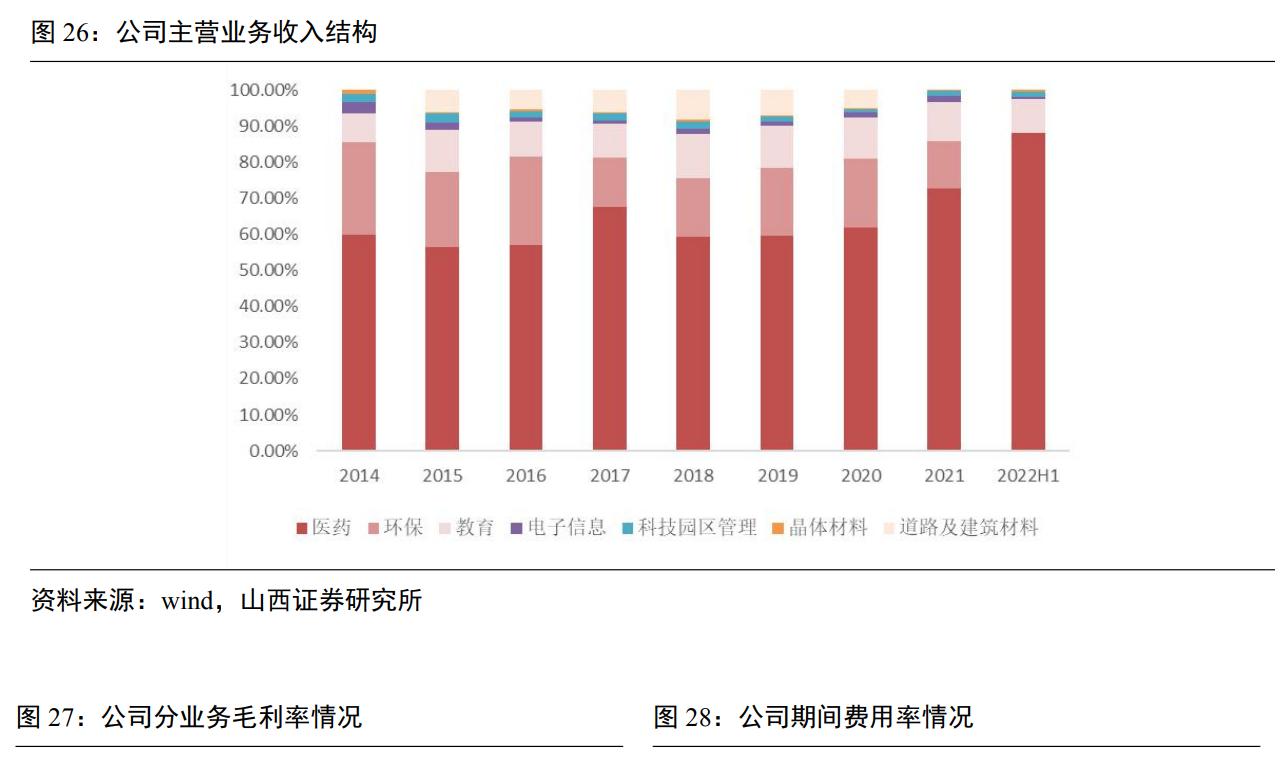

从公司业务结构上看,医药业务是公司收入和利润增长的主要来源。

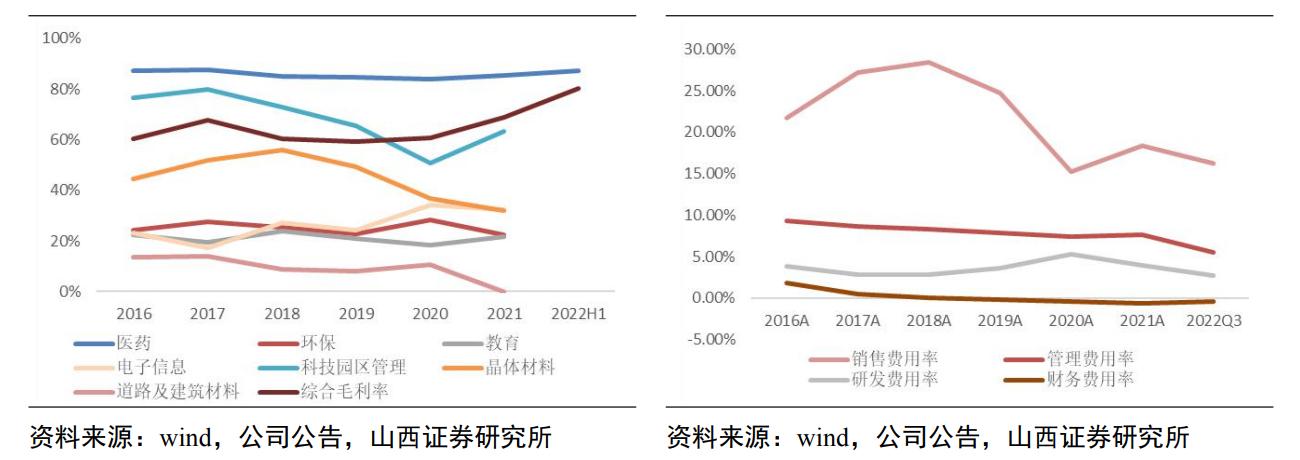

从毛利率上看,自 2018 年起,公司总体毛利率水平保持稳定增长,近三年公司毛利率为 59.2%、60.9%和 68.9%。其中医药业务毛利率最高,近三年始终维持在 85%左右。未来随着公司进一步剥离非医药业务,公司综合毛利率有望进一步提升。

公司近三年期间费用率基本保持稳定,其中 2019-2022Q3 的销售费用率分别为 24.7%、15.2%、18.4%、16.3%。

2020 年销售费用率降低较多,主要是因为公司执行新收入准则,原计入销售费用的销售返利直接冲减销售收入,同时受疫情重大影响,市场推广大幅减少导致销售费用的下降。

公司同期管理费用率分别为 7.8%、7.4%、7.6%、5.5%。公司 2019-2021 年研发费用为 6508.1 万元、9588.7 万元、8044.8 万元,占营业收入比例为 3.6%、5.3%、4.0%。

2020 年达因药业承接了“国家十三五新药创新”项目,研发费用增长。2022 年前三季度计入的研发费用为 5013.3 万元,占比 2.8%。

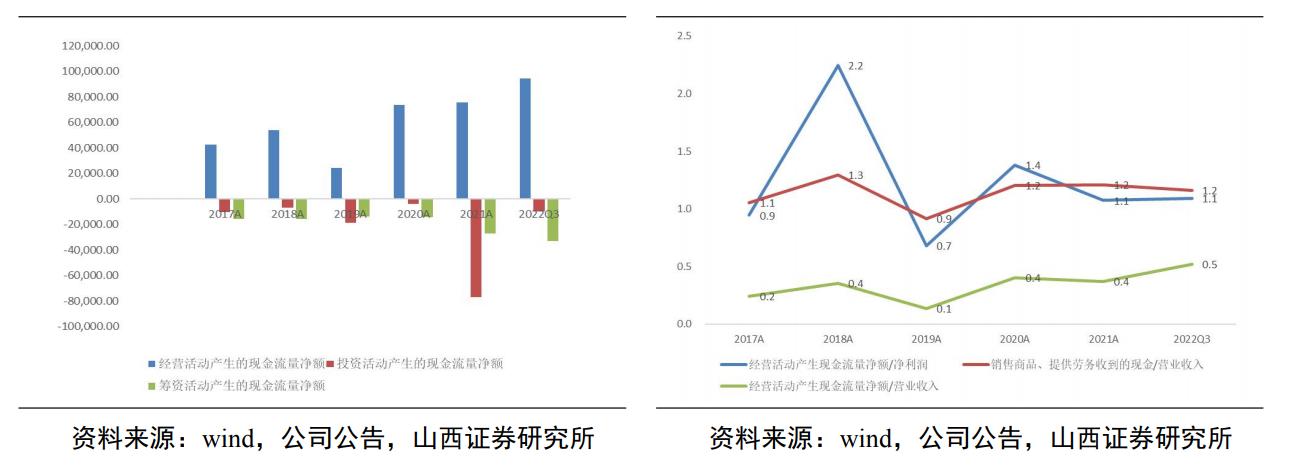

3.2 现金流质量良好

现金流量方面,除 2019 年因销售收入资金回收与政府补贴减少导致经营活动产生的现金流量净额下降外,近年公司经营活动产生的现金流量净额呈现上升趋势。

2019-2022Q3 公司经营活动现金流量净额分别为 24354.2 万元、73555.2 万元、75585.3 万元和 94551.3 万元。

2021 年公司投资活动产生的现金流量净额为 -76860.6 万元,绝对金额较 2020 年同比增长 1928.2%,主要原因是公司购买了理财产品,反映出公司现金流存在较多盈余。

现金流质量方面,2019-2022Q3,公司经营活动产生现金流量净额与营业收入的比率分别为 0.1、0.4、0.4、0.5,整体呈现上升趋势,主营业务资金回笼情况持续向好。公司经营活动产生现金流量净额与净利润的比率分别为 0.7、1.4、1.1、1.1,公司利润实现程度整体维持在较高水平。

公司销售商品、提供劳务收到的现金与营业收入比率为 0.9、1.2、1.2、1.2,呈现稳定上升趋势,反应出公司销售账款回收能力强。

其中,2018 年公司受伊可新设备检修与盖笛欣原料断货影响,净利润下滑幅度超过营业收入,造成现金流量净额与净利润的比率较高。除 2019 年外,公司各项现金流比率整体维持了增长趋势与较高水平,反映出公司现金流质量较好。

图 29:公司各项现金流量净额情况(万元) 图 30:公司现金流质量情况

4. 盈利预测和估值

盈利预测主要基于如下假设:

1)公司主要维矿类品种的价格保持稳定,毛利率维持平稳;

2)暂不考虑未来公司非医药板块子公司剥离的情况。

公司教育业务、科技园区管理业务、晶体材料业务的收入和毛利率保持稳定;我们预测公司 2022-2024 年营收分别为 23.3 亿元、28.8 亿元、35.1 亿元,增速分别为 15.1%、23.3%、 22.0%,归母净利润分别为 5.5 亿元、7.0 亿元、8.7 亿元,增速分别为 45.3%、26.0%、24.7%,对应 EPS 分别为 2.4、3.0、3.7 元。

以 1 月 9 日收盘价计,对应 PE 分别为 18.3 倍、14.5 倍和 11.6 倍。

我们认为:

1)公司专注于儿童药领域,致力于成为儿童保健和治疗领域的领军企业。持续剥离非医药业务,聚焦主业。同时对高管进行了激励,理顺了管理体制;

2)主导品种伊可新渠道覆盖率高,目前市占率超过 60%,市场渗透率还有较大提升空间,今年起拓展适用人群至 6 岁儿童,同时分规格提价,叠加未来覆盖率的不断提升,伊可新仍有较大的市场空间,仍有望在较长时间内保持快速增长的态势;

3)公司二线品种丰富,包括维矿类药品、保健食品,并将产品品类延伸至治疗类。我们看好公司的发展。

5. 风险提示

包括但不限于:

生育率降低风险:公司主要定位与儿童用药和儿童健康市场,如果生育率下降较快,新生儿数量回落 较大,会影响公司目标群体数量并进而影响到公司业绩;

研发及新药上市、销售不及预期风险:公司规划每年上市 1-2 个新药,如果研发和上市进度不及预期,或者上市后销售不力,或者新产品研发失败,均会对公司业绩造成负面影响;

疫情反复:疫情如果反复持续或出现局部爆发,可能影响公司正常的生产、经营、推广、配送等;

政策变动风险等:公司产品全渠道覆盖,如果出现相关政策变动,可能影响公司销售和业绩实现。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】藏经阁-远瞻智库|为三亿人打造的有用知识平台