曾经何时,基金经理不买新能源,基金就要赎回基金。而到现在,基金持仓有新能源却成了烫手的山芋一般了。近期投资新能源的朋友们,确实也真是跌麻了。

新能源还值得投资吗?要投资该怎么投?

为何新能源,走到如此的境界了?新能源未来还值得不值得投资?如果值得投资,那又该如何来做?

想要搞清楚这些,我觉得首先还得是搞清楚,为何新能源走到了现在这般的田地来了?

一、20年至22年,新能源可以说是从0-1,1-10,10-30,这样的一个过程了。三年的高增长,对应了三年的高收益。随着股价逐步兑现预期,市场对于未来增速预期降低。能够给的估值,也会是相对应的降低了。

二、汽车行业内卷,20万的C6老气横秋,12万的C6成熟稳重。传统汽车开始了价格战,新能源车,自然而然也会收其影响。新能源也是利空频出,海外市场压力,股东减持,投行降低目标价,龙头老总说行业过剩等等,可谓是一锤接一锤。

三、AI+*特中**股,横空出世,热钱自然而然就会跑去,不是也有基金经理说到,追高AI可能不行,但是博一把机会更大。本身基金在新能源配置比例非常大,也不得不从新能源流出去炒作AI,炒作*特中**股。

这就是新能源跌跌不休的原因,其实不仅仅是新能源,任何行业其实都是一样。β行情就是如此,都有自己的周期性在其中。

这么多压制新能源的因素聚集,新能源真的就没有希望了?我看可能就未必。

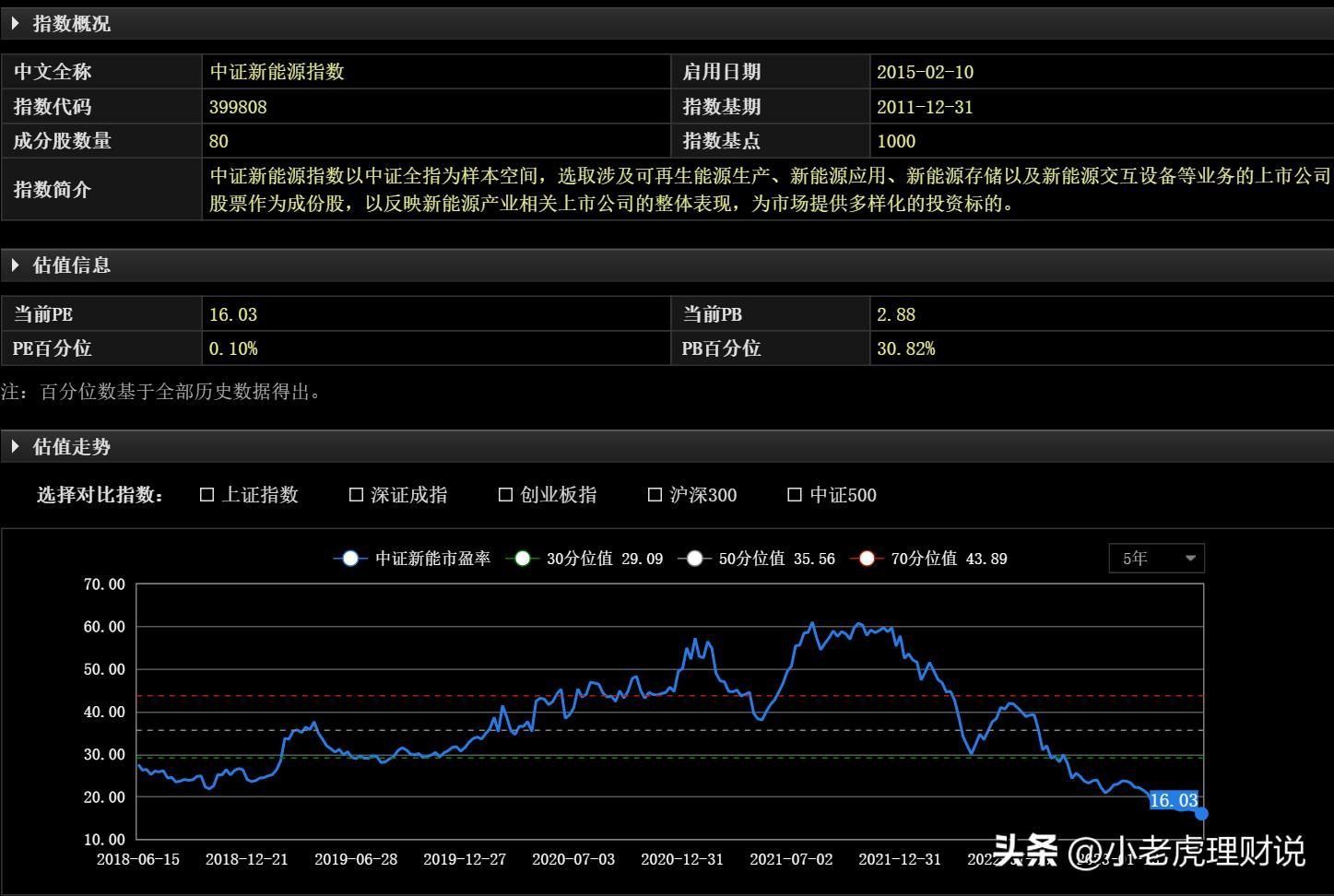

目前中证新能源PE已经跌到了16倍左右,PE百分位0.10%,可以说是历史低位了。从估值的角度而言,确实真的是不贵了,而且有性价比了。

但是未来的新能源,和过去的新能源,肯定就不一样了,投资的方式,也同样的要做改变了。过去三年,新能源就是市场的主线,几乎可以说没有之一了。这种行业的上涨,俗称其实就β了。这个时候,相关的新能源公司,可能质地并不是那么优秀。但是由于行业风口之下,也享受了其带来的上涨,短期可以,但是长期必然最终还是要看业绩。目前新能源行业,一线龙头和二线的差距从业绩上已经逐步开始拉开了差距了。所以未来投资新能源,更应该看的是α,而不是β了,长期看,能够赚的还就是盈利增长的钱。

所以这也是我为什么本周选择月定投的调仓到了$华夏新能源车龙头混合C$的原因了,其实就是华夏新能源龙头就是更注重于新能源行业的α了。

从21年9月到现在,华夏新能源龙头是明显的跑赢了新能源车指数,超额收益是非常明显。我知道这种基金,其实很早,但是真正关注的时间差不多是今年2月份,一次基金经理的路演的时候,我就特别的关注到基金经理杨宇。我当时为何开始关注他,那场路演之中给我非常深刻的印象,我记得当时他说到,未来锂价会跌到10万左右去。

也就是那之后,锂价开始大跳水,从46万左右大跳水,一直跌到4月中旬16.5万才开始有所反弹。那一次,就给了我特别深刻的印象了。而且他和其他人相比,给我的感受的特别真诚,特别是愿意讲普通投资人能够听得懂的话。

6月份,我又参加了一次路演,对于新能源我确实也开始有一些迷茫了。也是这次路演后,我就将我长线定投的新能源基金,转到了华夏新能源龙头了。还有一点也特别给我印象深刻,新能源行业,我们是全球领先,不能说我们领先的东西,就不是高科技了。

新能源能不能起来,结合杨宇和我自己的看法,我简单的来聊一聊。

第一、市场行业要扭转,极致分化的行情,老赛道都不能看,其实不仅仅是新能源遇到的问题,其他很多方向也有同样的问题。

第二、市场需要增量资金,目前的市场,还是存量资金的博弈为主,只能是拆东墙,补西墙。公募本身就是超配新能源,那就只能卖出新能源,追其他热点。有增量资金,市场信心恢复,目前低估值的新能源的性价比相对就能凸显出来。

第三、停止行业内卷,积极研发,铸就更强的技术壁垒。

对于未来的新能源投资,我说一点点自己的看法。

其实近期新能源行业,其实并不是像我们看到那么差,5月份汽车销售,特别是新能源汽车的数据增长还是不乏亮点的。新能源在碳中和的大背景之下,景气度其实并不差。在新能源领域当中,我们可以说是领先,只不过行业本身发展有其自身的规律,我们投资本身就应该把这些要考虑其中。随着新能源近期连续调整,估值已经属于历史低位,有明显的性价比了。

未来投资新能源,更应该着眼于业绩,而不是继续过去今年,在行业风口之下,不管质地如何,反正都能够炒得起来。更应该是看阿尔法,随着行业逐步发展, 龙头和二线差距也会越来越大,我们投资新能源,更应该投资龙头属性的基金。