“最近股票跌惨了,基金也亏的厉害,我接下来到底该继续持有、还是尽快止损后蛰伏待机?” 我相信很多朋友都有这样的困惑,不知道现在是进、还是退?

且听PP带你一起来深入、全面的分析,我将分成四个部分来分析:

一、宏观经济形势研判

二、刚兑类理财产品分析

三、风险类产品分析

四、我的投资理财建议

第一部分 宏观经济形势研判

【背景】

2022年以来,国际和国内经济、金融形势剧烈动荡,俄乌冲突、石油价格大幅波动、全球粮食危机正在来临、疫情再次席卷全国……俄罗斯卢布从俄乌冲突前的1美元兑换81卢布跌落至1美元兑换156卢布,而现在已经恢复至1美元兑换77卢布, 卢布不仅没有贬值,反而比之前还值钱了,可是国内的股市和基金却一直跌跌不休!

很多朋友来找我寻求建议说:“ 最近股票跌惨了,基金也亏的厉害,我接下来到底该继续持有、还是尽快止损后蛰伏待机? ”我相信很多朋友都有这样的困惑,不知道是进、还是退?

我对这种处境感同身受,因此今年俄乌冲突以来 我特别关注国际和国内的宏观经济形势 ,并经常跟业内人士深度交流,有了自己的一些形势研判,同时我也在密切关注国家智库和专家学者们是如何研判经济形势,以进一步验证我的判断。

【国家智库人士和专家观点】

所幸的是,今年三四月份先后迎来了 3月18日的《财经智库》全球经济信心指数发布和4月15-17日的《2022年清华五道口全球金融论坛》 ,我都在第一时间认真学习了。

会上 廖岷 (财政部副部长)、 朱民 (清华大学国家金融研究院院长,IMF前副总裁)、 李稻葵 (清华大学中国经济思想与实践研究院院长)、 张晓慧 (清华五道口金融学院院长)、 蔡昉 (中国社会科学院原副院长、国家高端智库首席专家、央行货币政策委员会委员)、 张燕生 (中国国际经济交流中心首席研究员)等等国家智库人士和学者都做了比较深入的分享,进一步验证了我的判断。

我把这两次重要论坛的要点内容摘抄出来,供大家参考并做出自己的判断。

1、廖岷(财政部副部长)

2021年底中央经济工作会议指出,我国经济发展面临 需求萎缩、供给冲击和预期转弱 的三重压力。从今年一季度的经济运行情况来看,这个 态势还将延续 ,同时 疫情和经济增长 方面还出现了一些需要我们关注的新情况、新变化。

2、张晓慧(清华五道口金融学院院长)

美国CPI突破40年的高位迫使 美联储开始重启加息进程 ,市场预计其 今年还将加息6次 ,全球各经济体尤其是新兴经济体因而不同程度的被迫置身于美联储紧缩的外溢风险之中。

3、朱民(清华大学国家金融研究院院长,IMF前副总裁)

2022年全球经济剧烈震动,2022年之后,全球经济金融走向滞涨,世界经济和金融形势将显著恶化。全球经济将进入“三高一低”格局,即高利率、高通胀、高债务和低增长。

4、蔡昉(中国社会科学院原副院长、国家高端智库首席专家、央行货币政策委员会委员)

中国经济拉动的“三驾马车”,现在越来越需要靠内需来拉动,内需的一个核心因素就是人口,可是 2021年我国的人口增长率为0.34‰,已经接近零增长,2022年也完全有可能达到中国人口的峰值, 人口因素对需求侧形成了制约,国内总需求有明显下降趋势。

5、张燕生(中国国际经济交流中心首席研究员)

“世界将进入一个与通胀长期结伴的新阶段。”我问了自己一个问题,为什么过去的三十多年全球通缩,而通胀消失了呢?哪怕是2008年美国和主要发达国家采取了超大规模的量化宽松政策,依然没有发生通胀,为什么? 其中一个因素就是生产的全球化、贸易的全球化、金融的全球化,还有一个因素是中美之间的合作。而现在 全球通胀 回来了,那么到底是短期还是中期的,甚至是长期的?我的看法很简单, 将是长期的! 因为过去三十多年抑制全球通胀的因素都变了, 贸易全球化、生产全球化、金融全球化现在在不同程度的*退倒**。

6、李稻葵(清华大学中国经济思想与实践研究院院长)

今年 5.5%的GDP增速目标是一个比较高的目标,2022年依然需要靠基建来刺激 。“很可能我们会面临 二战以来最大的全世界范围内的经济下行或者是衰退 ,这就是黑天鹅,不敢掉以轻心”。

当今世界经济有一个“黑天鹅”+“三个灰犀牛”,一个“黑天鹅”是疫情;三个灰犀牛分别是:第一个债务衰退; 第二个产业链的重新布局;第三个是低碳的灰犀牛。

关于美国的对华策略:如果说之前特朗普是大戏的序曲,那么我们现在进入到大戏了。 拜登新政府团队非常专业,他们会深层次跟中国方面博弈。 怎么博弈呢?我简单总结为:经济、金融、科技、军事相对分离,但是协同作战。

【影响深远的主要因素】

一、疫情

二、美联储加息

三、中美冲突

四、俄乌战争

五、人口结构变化

六、地方债务

七、低碳政策

八、国际原材料涨价

所有以上因素,当下全部都是偏负面的影响,都不利于我国经济的持续向好发展。

【经济形势研判】

未来5-10年,拉动中国经济发展的“三驾马车”——内需疲软、出口环境越来越不友善,未来更加依靠基建来拉动,支持经济持续向好发展的因素都不太具备,经济和金融发展形势总体上不容乐观。

【投资理财建议】

1、积极应对,切不可消极逃避

2、稳健配置为主,降低风险类资产的配置

第二部分 刚兑类理财产品分析

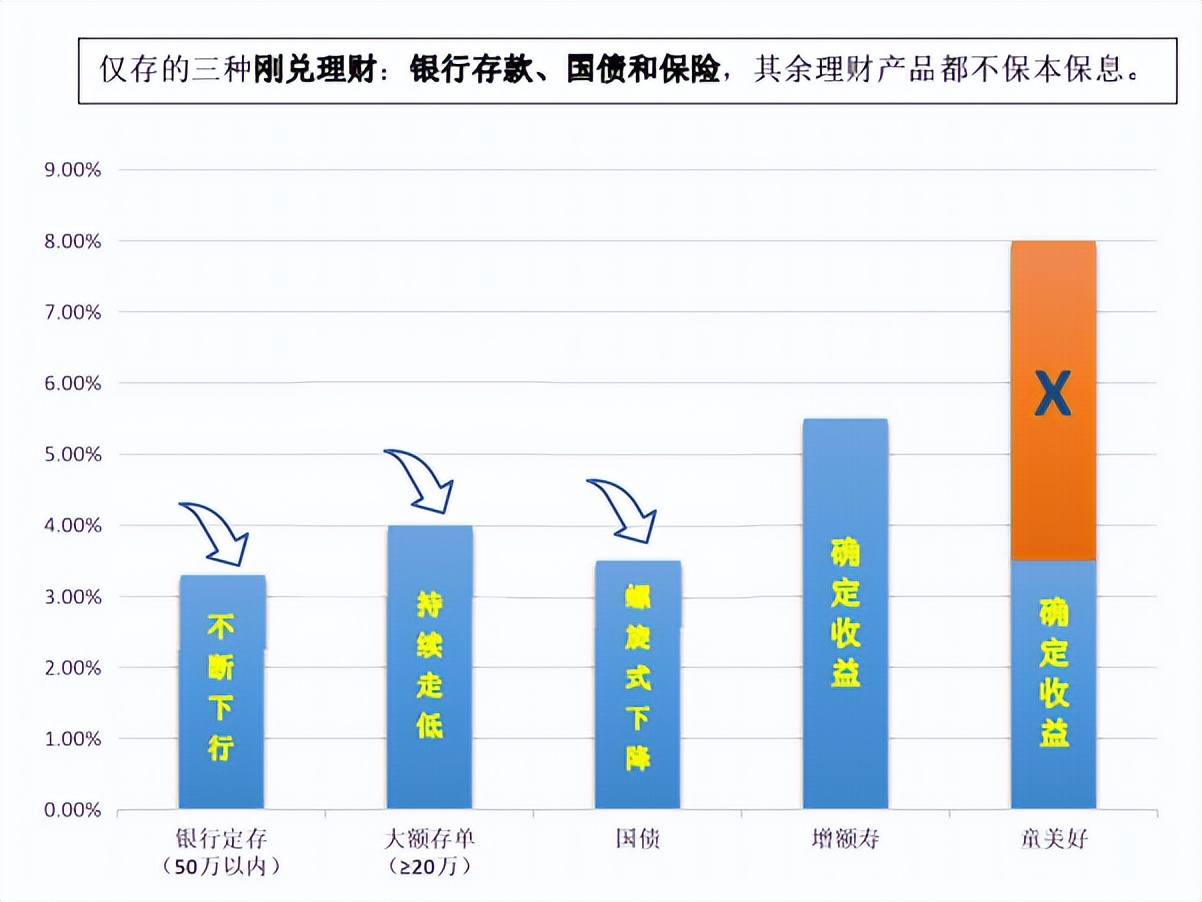

2022年1月1日,资管新规过渡期结束,正式开始实施。自此刚兑的理财产品只剩下三类:银行存款(限50万元以内)、国债和保险。下面PP分别针对这三类产品进行对照分析,闲话不说,直接上图:

从该图中可以清晰的看出, 不管是从安全性、收益性,还是灵活性上,当下的保险类理财产品都完胜银行存款(定期存款和大额存单)和国债 ,也正因如此,越来越多的客户在了解了保险类理财产品之后,陆陆续续把之前存在银行和国债里的钱挪到增额寿等储蓄险中,以获得强制储蓄和锁定收益的长期、持续、稳健的被动收入。

【银行定期存款】

小结:收益率水平介于3.0%到3.5%之间,且持续走低,以及50万以上不能保本保息 (包商银行曾经的很多大客户,因此遭受过巨大的损失)。

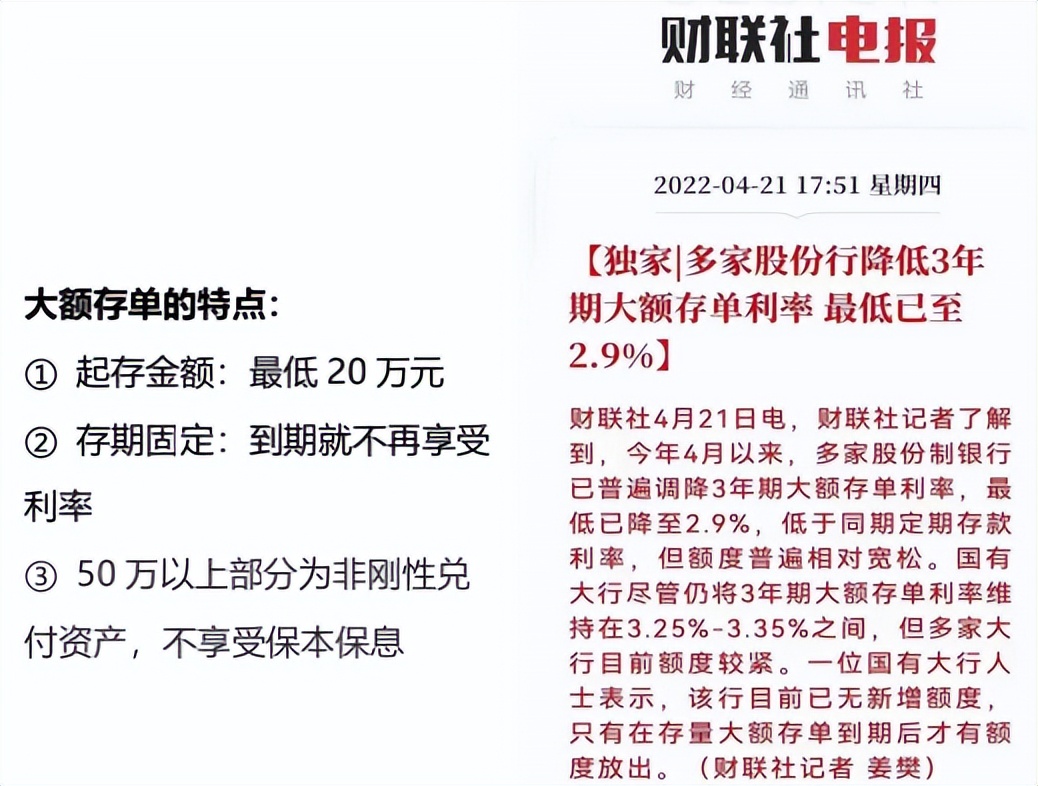

【银行大额存单】

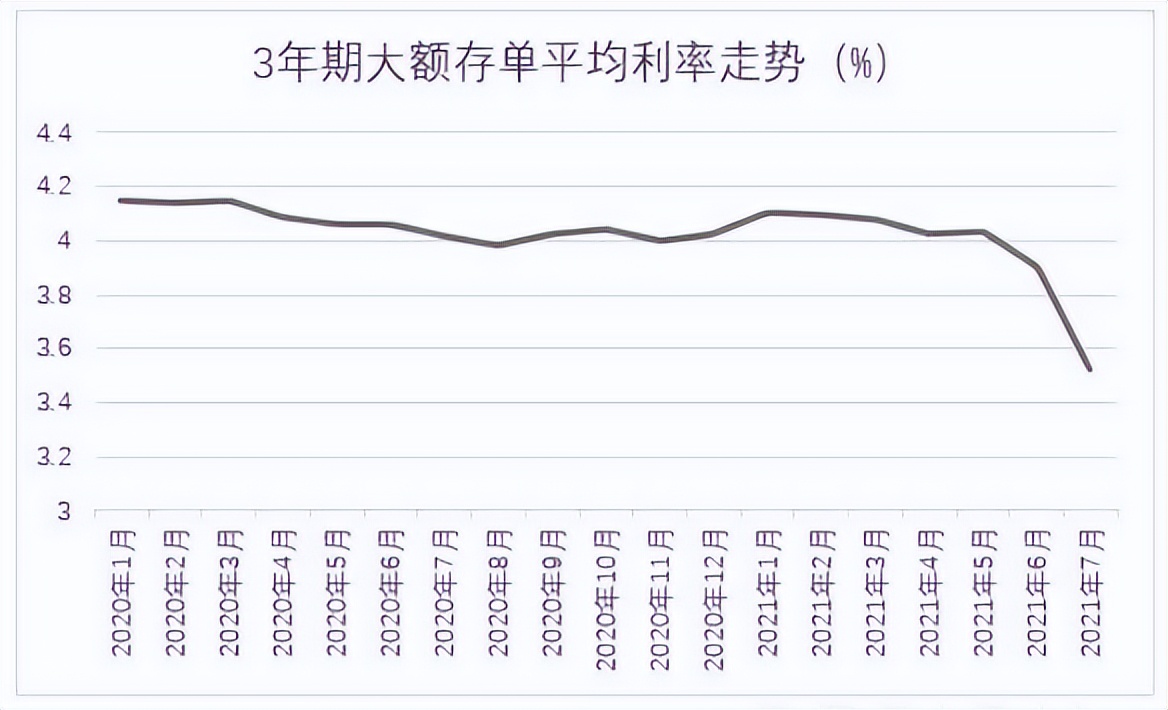

小结:收益率水平介于3.0%到3.5%之间,且持续走低,以及50万以上不能保本保息 (包商银行曾经的很多大客户,因此遭受过巨大的损失)。

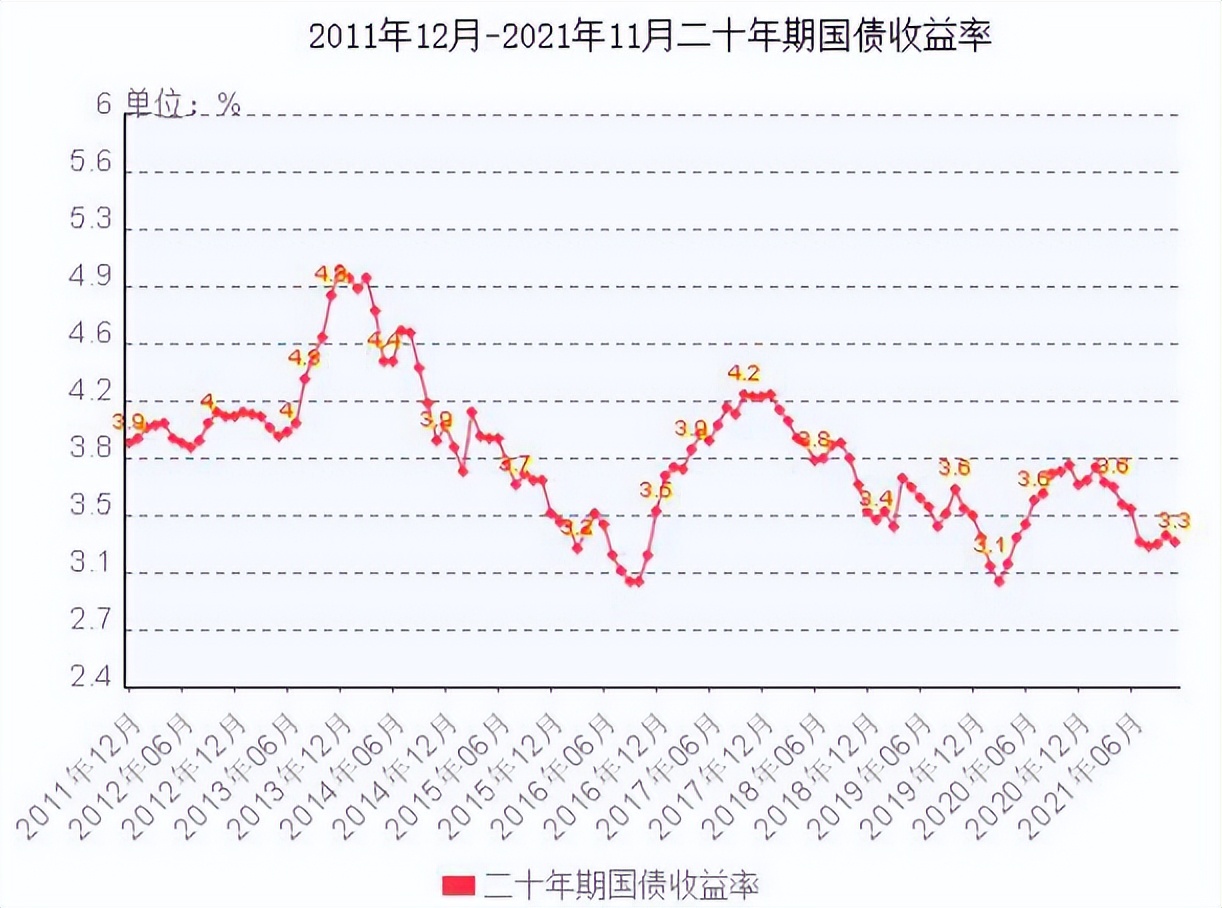

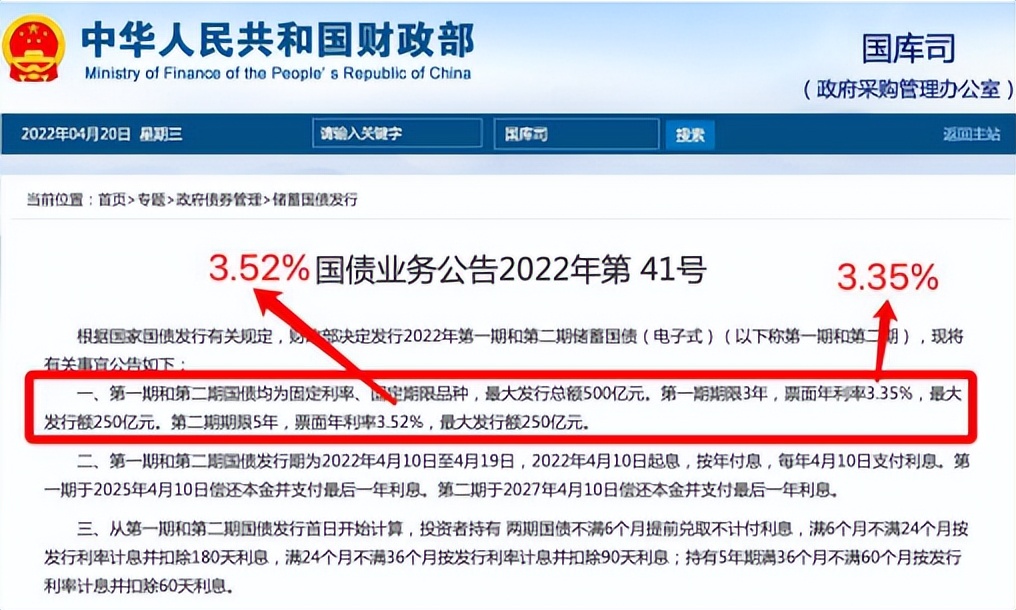

【国债】

小结:收益率水平介于3.0%到3.5%之间,且收益率螺旋式降低的趋势 ;与银行存款相比,没有50万不刚兑的限制,只是流动性比较差。

【储蓄型理财险】

小结:适合中长期资金配置(五年以上),收益率水平至少4%以上 (10年期,收益率3.98%;20年期,收益率4.87%;30年期,收益率5.95%……), 且是确定的收益 ;收益率是时间的朋友,时间越长,收益率越高(确定的收益);不受50万以上不刚兑的限制,无论金额多少,都享受刚兑; 缴费期内属于半封闭期,缴费期满后,相当于一个“银行活期账户”,随时需要,随时可以支取,且没有任何手续费。

【结论】

在全面、深入了解了三类刚兑的理财产品之后, 建议对我们现有的家庭理财配置进行优化调整 ,具体建议是: 把之前主要放在银行和国债中的钱,除去中短期需要用的资金之外,剩下的钱全部放进这类储蓄型保险中,让财富成为时间的朋友,真正享受到“睡后收入”。

第三部分 风险类产品分析

确定收益的产品并不能满足所有人的需求,尤其是骨子里追求冒险的朋友,一定程度的不确定性才更能刺激我们的神经,那么下面来看看风险性投资品种的分析。

同样,闲话不说,直接上图。

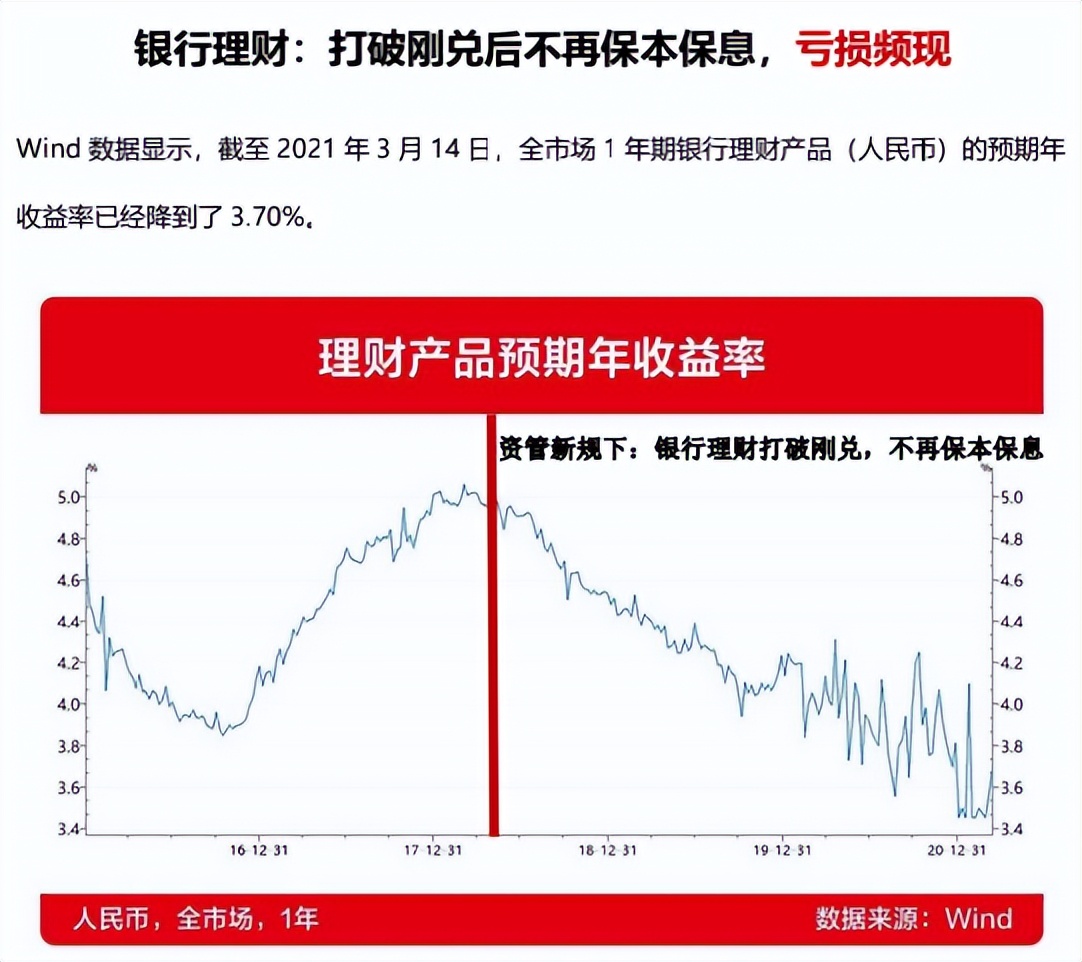

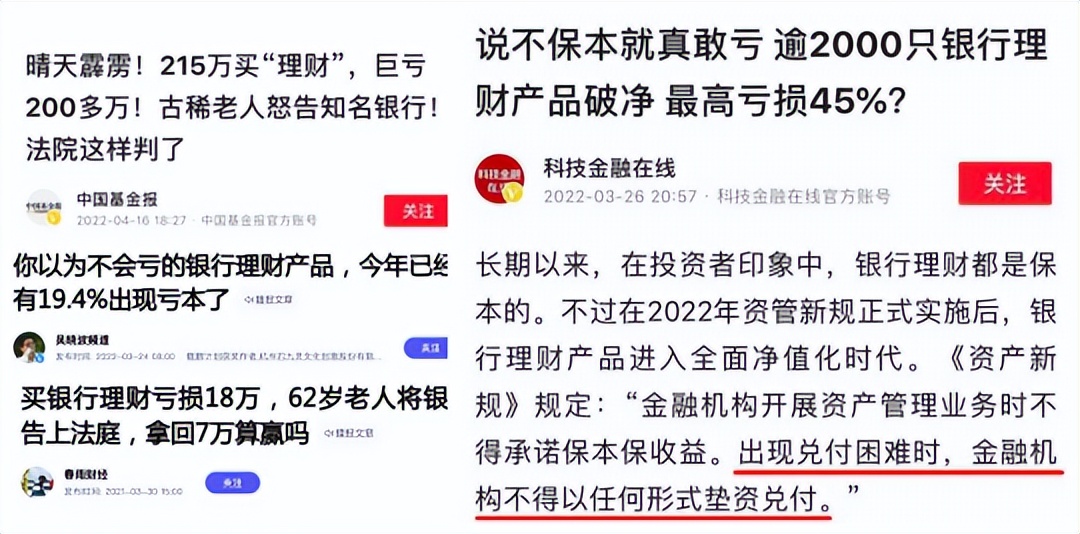

【银行理财产品】

小结:银行理财已经大批量、高频次出现亏损! 然而,它的收益率从2021年上半年开始,就已经降到3.7%,且还在降得更低(我父母在四大行买的银行理财,就在两个月前出现大额亏损)……试问,这样一个收益率不高,还在大量出现亏损的理财产品,为什么还要买?同样情况下,还不如买国债!

几乎可以确定: 银行理财产品正在像余额宝一样,越来越被中国老百姓抛弃。

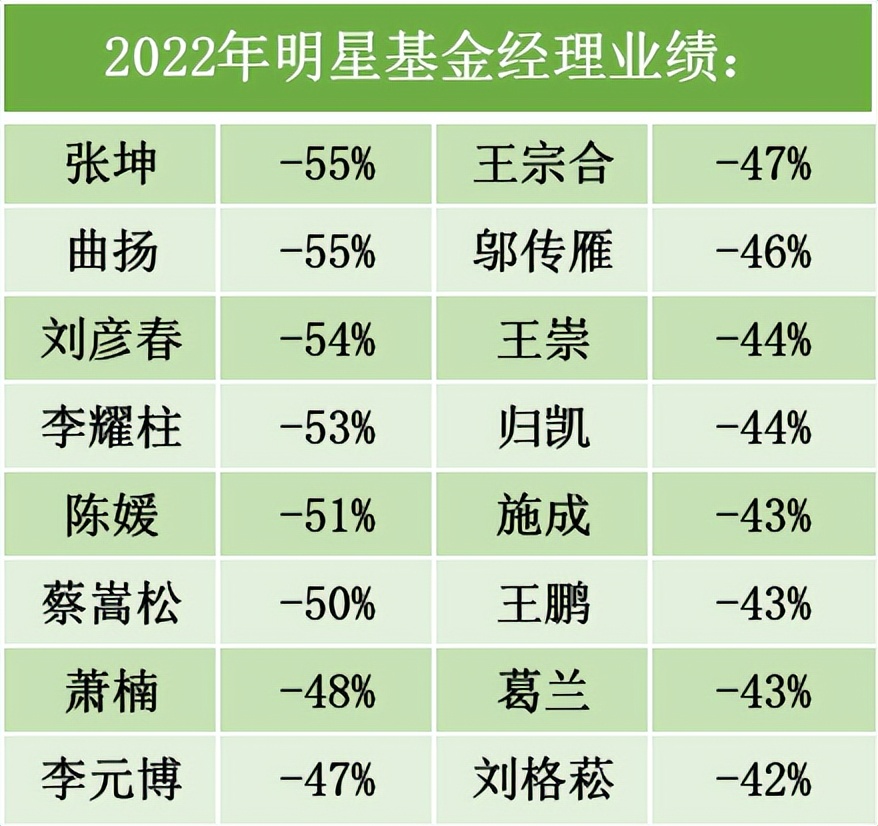

【股票和基金】

看真相: 过去三年、五年、十年,我在股票和基金中的真实投资回报率是多少?

三个灵魂拷问:

灵魂拷问1: 股票:本金保住了吗?

灵魂拷问2: 基金?亏损了多少?

灵魂拷问3: 你将怎么办?继续当鸵鸟 or 直面现实并有所行动?

小结: 看真相和三个灵魂拷问, are you OK?

【私募基金和股权】

小结: 这一直是我很喜欢的一类风险型投资品种,然而这不是一般人能玩的, 在当前和未来5-10年不容乐观的经济和金融形势下,大力收缩私募这种高风险型投资,绝对是明智之举!

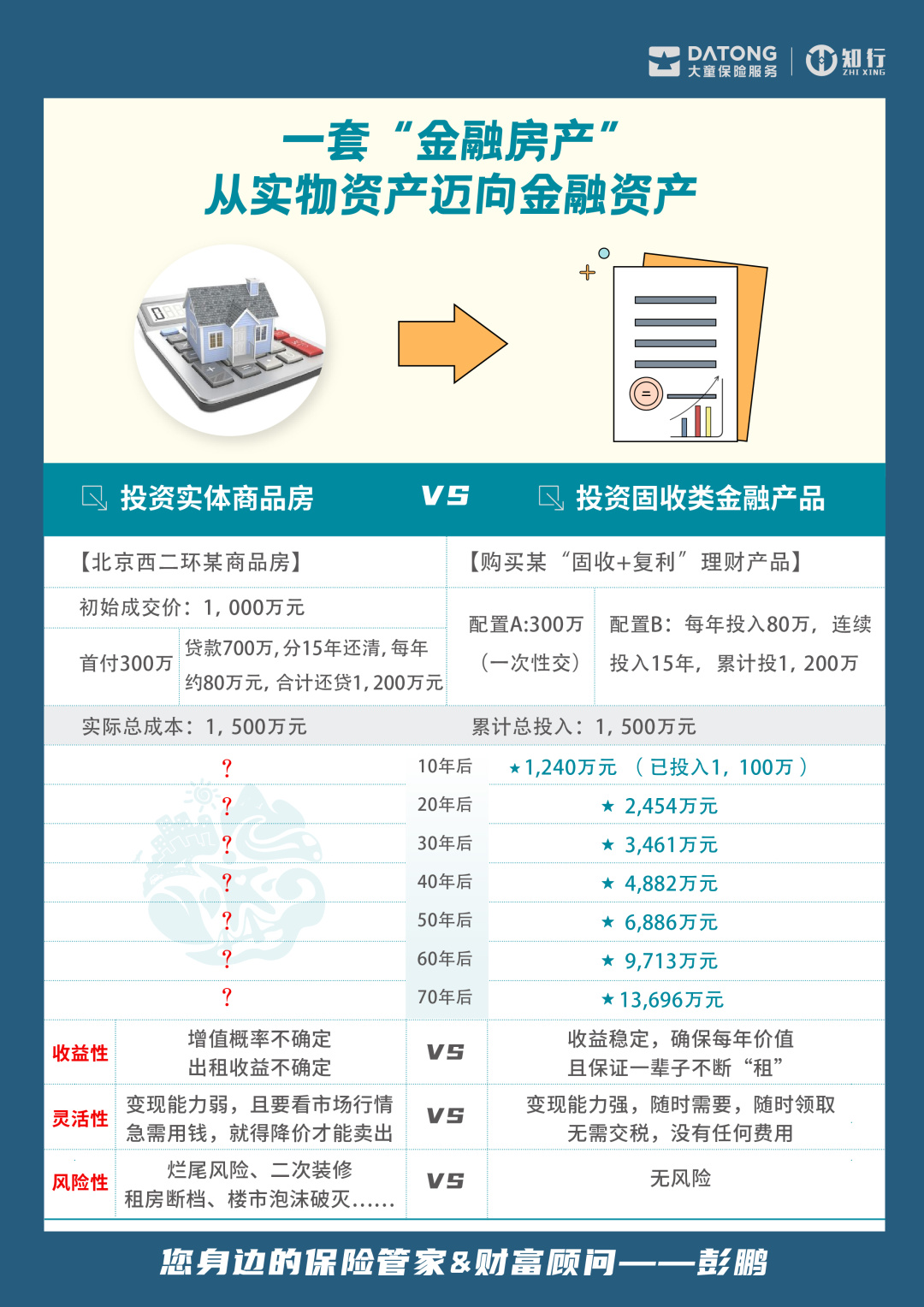

【实体房产VS金融房产】

小结: 甭管我们之前在房子上挣了多少钱, 站在当下的时间点,以及对未来投资机会深度研判的前提下,实体房产和金融房产,哪个更值得配置,相信你一定有自己智慧的判断。

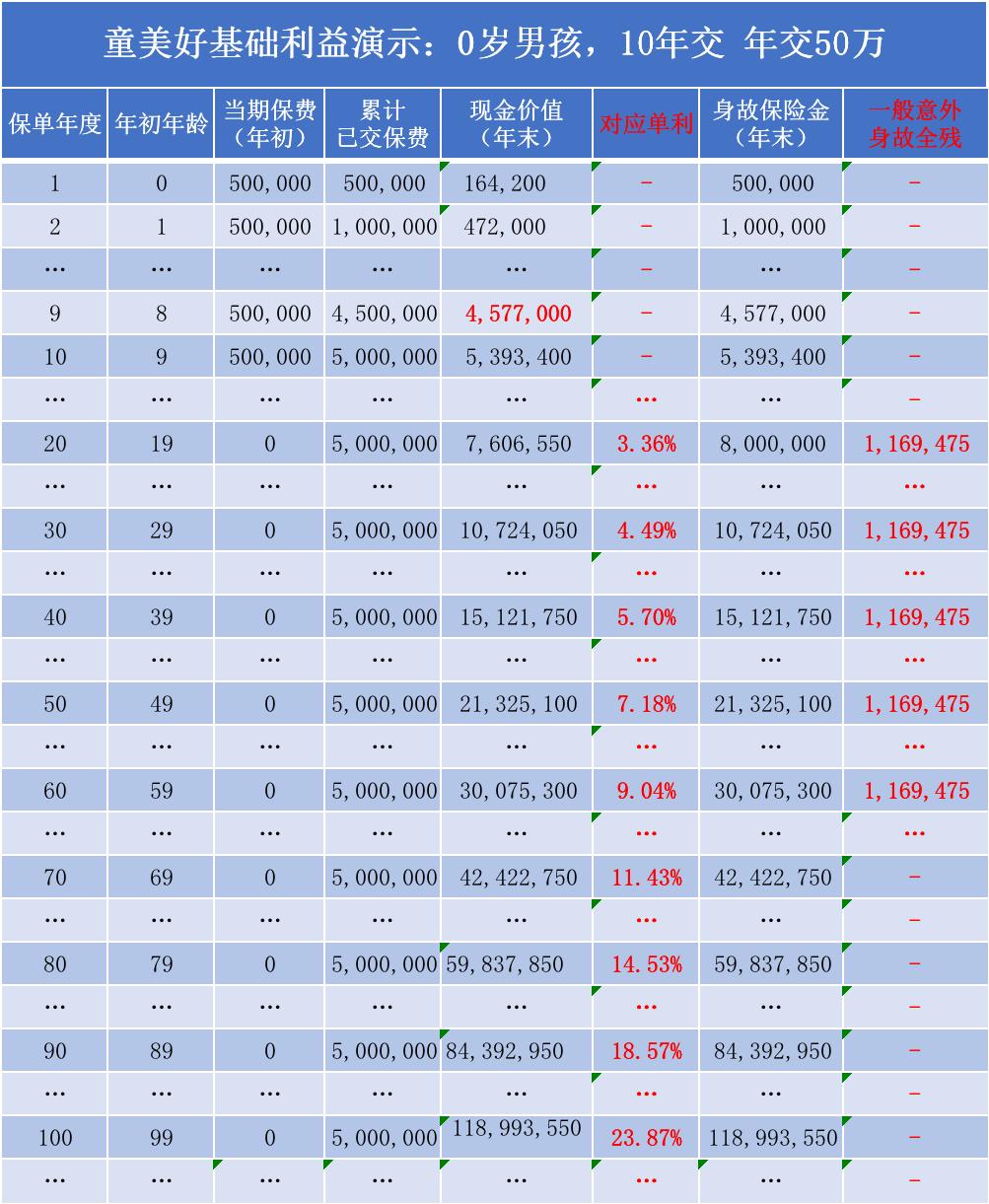

【童美好增额寿险】

私募股权投资、创业或合伙创业的本质是:看好某个项目,然后入伙成为这家公司的股东,并期待享受未来的公司收益。

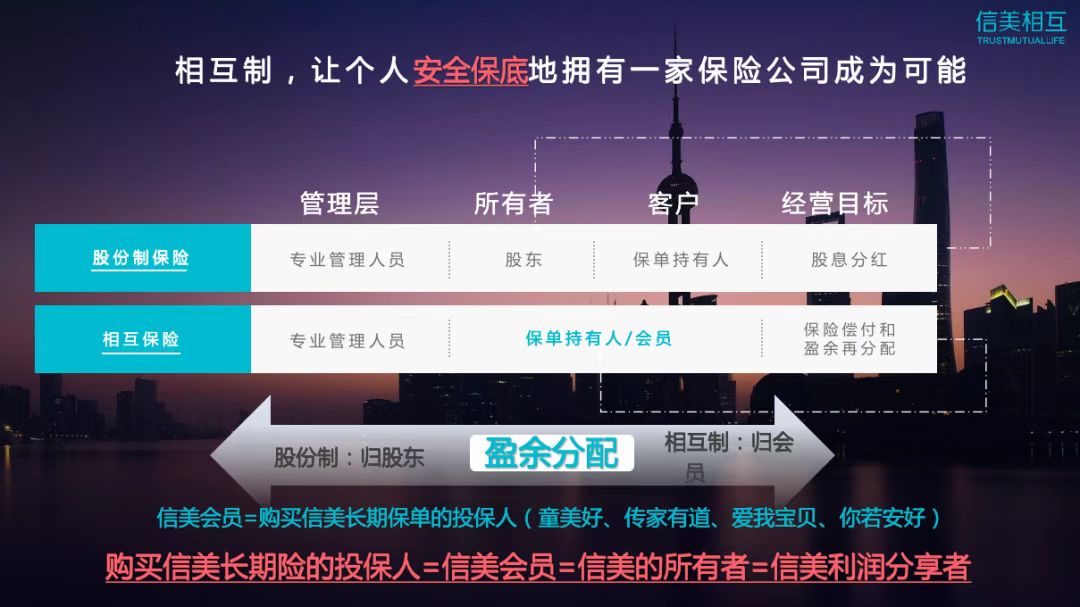

全球保险市场上有一类公司叫做相互制保险公司,在欧美等发达保险市场,相互制保险公司占到市场份额的40%以上,比如说美国排名第一和第二的保险公司西北人寿和纽约人寿,就都是相互制保险公司,而不是传统的股份制保险公司。

相互保险公司的最大特点是没有股东,只有会员(所有购买该公司长期型保险的客户都是其会员),公司创造的所有利润由全体会员100%享有,公司的使命不再是“为股东创造价值”,而是为所有会员创造价值。相当于你买了这家公司的保险,同时也成了这家保险公司的“股东”。 相互制最大的魅力是,它让个人安全保底的拥有一家保险公司成为可能!

这不就是我们投资私募股权或者创业的本质吗?

如果有这么一个项目,一方面你能够享有3%的保底收益,同时还能成为这家保险公司的“股东”,你觉得刺激不?

第四部分 投资理财建议

回到最开始的问题:在当前的经济和金融形势下,我们该如何做好投资理财?

这里我给出三个观点:

观点一:

当下和未来5-10年,整个国际和国内经济形势不容乐观,要想从市场上赚到钱已经越来越难,概率越来越低(除非你有超强的投资能力),基本上都是确定的韭菜。

观点二:

尽可能减少我们的风险性资产配置比例,增加稳健性资产的配置比例。

观点三:

长中短期资金均衡考虑,在预留出中短期需要使用的资金之后,把大部分资金配置在安全性、收益性和流动性更好的增额寿类储蓄型保险产品中。

以上建议,供您参考借鉴,也欢迎与作者PP进行深入交流(关于作者,欢迎观看下方的视频介绍,约4分钟)。

视频加载中...