《中国科技投资》刘逸伦

尽管在疫情期间整个消费金融行业受到不小冲击,消费金融牌照却始终为金融机构青睐有加。北京阳光消费金融获准开业,大股东光大银行布局普惠金融再落一子。

8月17日,中国光大银行控股子公司北京阳光消费金融股份有限公司(下称“阳光消费金融”)在北京正式揭牌开业。这是继北银消费金融、中信消费金融公司后,北京第三家持牌消金公司展业。

在银行零售转型和数字化改革背景下,市场规模和客户容量拓展方面遇“破圈”难题的光大银行,此时却又杀入消费金融“红海”市场,是假道伐虢还是无奈之举?

01

“安心”入袋高含金量金融牌照

8月10日,光大银行公告称,其于近日收到《北京银保监局关于北京消费金融股份有限公司开业的批复》,北京银保监局已批准光大银行控股子公司阳光消费金融开业。根据批复内容,阳光消费金融注册资本为10亿元,注册地为北京,主要从事发放个人消费*款贷**业务。

阳光消费金融主要由光大银行与中青旅控股股份有限公司、王道银行(台资)发起设立,光大银行为控股股东,出资6亿元,持股比例为60%。戴欣为阳光消费金融董事长,王一栋为董事、总经理。

WEMONEY研究室报道,戴欣来自光大银行,早年曾任总行公司业务部副总经理;而总经理王一栋,此前曾担任玖富集团高级副总裁、网易金融CEO,曾负责网易金融板块业务,对内容底层基础架构进行研究和开发,助力普惠金融数字化转型。

8月17日,阳光消费金融还发布了消费金融业务平台“阳光敏敏”,据介绍,该平台集合金融产品、大数据风控、用户运营、生态融合四大内容。可以看出,脱胎于母行的阳光消费金融不仅担负起个人消费金融产品线业务,还兼有光大银行开放银行框架下技术输出的期望。

事实上,光大银行对这张牌照谋划已久。早在2017年12月,上市公司中青旅(600138)发布公告称,以自有资金与光大银行及另一家发起人共同发起设立“光大消费金融股份有限公司”(以工商登记核准的名称为准),开展个人消费*款贷**业务。至2018年9月14日,光大银行与中青旅及王道银行签署合资协议,拟出资成立消费金融公司。经过一年筹备,今年1月,阳光消费金融终获银保监会批准成立。

近年来,随着对消费金融合规监管的加强,大量消费金融平台被清退和转型的同时,传统金融机构加速布局消费金融,国内消费金融牌照含金量飙高。

工商资料显示,中青旅由光大集团100%控股,这意味着,光大集团间接持股80%阳光消费金融。在集团打造金融全牌照平台背景下,光大集团拥有银行、证券、保险、信托等牌照后,这张价值高企、注册资本10亿元的消费金融牌照也纳入囊中。

不断涌入新玩家的消费金融赛道,其中多有传统银行身影。阳光消费金融是第27家获银保监会批准开业的消费金融公司,据统计,有16家持牌消金公司由地方银行参与发起。目前还有建设银行、南京银行、江阴银行、江苏银行、大华银行等正在筹谋消金牌照。此张金融牌照的含金量自然不言而喻。

02

押注消费金融——“破圈”灵药还是无奈之举?

光大银行董事长李晓鹏在最新年报中致辞,“2019年光大银行创造了6年来最好业绩。”根据其财报数据显示,光大银行去年良好业绩表现与零售*款贷**业务增长紧密相关,但收益率创新高的零售个贷业务却基本仍服务存量客户而未“出圈”。

光大银行金融市场部分析师周茂华认为,“我国消费市场空间巨大,正处于消费升级与新消费模式创新发展阶段,金融在消费领域渗透比重不高,未来市场潜力巨大;其次,目前政策支持有条件的金融机构设立消费金融公司,推动我国消费潜力释放;最后,银行战略布局零售业务,推动转型。”

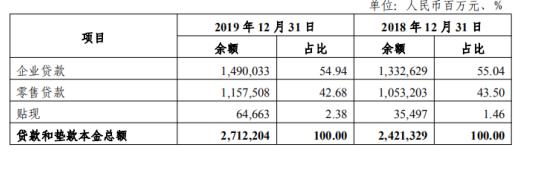

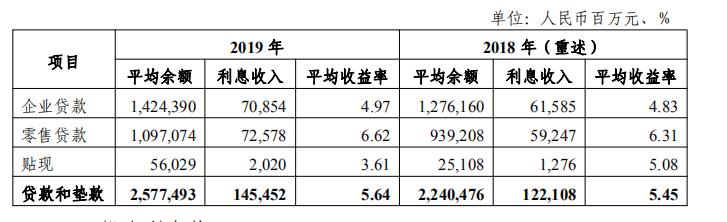

根据2020年报显示,2019年光大银行营业收入增长主要来自*款贷**和垫款利息收入增长,*款贷**利息收入增长主要来源于*款贷**规模及*款贷**收益率小幅上升。但在利息收入与平均收益率方面,零售*款贷**业务表现抢眼,截至2019年末,该板块业务利息收入达725亿元高于企业*款贷**业务,零售*款贷**平均收益率高于企业*款贷**1.65个百分点达到6.62%。

*光大银行2019年财报截图

收益率更高的零售业务显然可以为光大银行实现更优利润回报,其中除信用卡外的个贷业务收益率在2019年创历史新高,达5.54%,较上年末提升41BPs。光大银行个贷业务涉及个人住房按揭*款贷**、个人经营*款贷**、个人消费*款贷**,其中个人消费*款贷**在2019年的*款贷**余额为1404.7亿,较2018年新增151亿元,占总个贷余额7136.27亿19.6%。

然而,据光大官网所示,个人*款贷**业务服务的客群为银行体系内的存量用户,申请渠道主要为光大银行线下网点。其中两款网上渠道快速*款贷**产品“光速贷”、“阳光随心贷”,其申请渠道仅限“中国光大银行个人*款贷**”官方微信账号和光大银行手机APP。

虽然光大银行作为资金方,在度小满金融、平安普惠等互联网金融平台联合放贷,但这些均不是光大银行自营服务体系用户的纯个人消费贷产品,同时,联合放贷的风险敞口加大,也不利于*款贷**风控。

面对零售银行战略转型,光大银行亟待以消费金融之力“破圈”。分析人士称:“消费金融场景、风险控制水平、获客能力是衡量消费金融公司竞争力的关键要素,近年来国内不少银行积极联合互联网公司发展消金业务,尤其是疫情冲击下,银行发展更加重视消金线上与线下业务协同。”

中央民族大学经济学院教授冯彦明认为,经过几十年的高速、粗放增长后,生产领域进入调整期,银行信贷投放生产领域受到限制,急需寻找新的出路。商业银行集中布局和入局消费金融领域,更反映出其多年来一直存在的经营管理问题。

2009年银监会正式发布《消费金融公司试点管理办法》,并经国务院批准,在北京、天津、上海、成都四地各设立一家消费金融公司进行试点。经过十余年的发展,消费金融领域已然不是蓝海。今年8月,作为头部持牌消费金融公司的招联消费金融、中银消费金融发布业绩报告,营收同比持平或增长,但净利润都出现不同程度下滑。在疫情冲击之下,消费金融公司线下展业受限、信用风险持续上升,加之颇受争议的催收业务和更强有力的监管限制,消费金融行业未来挑战重重。

此时,光大银行携阳光消费金融入局消金红海是作何考量?《中国科技投资》致电光大银行,至发稿前未获回复。