国民经济有望保持平稳运行态势,国内市场钢铁需求将保持平稳。新一轮环保限产有利于后期市场供需关系稳定,钢材价格将呈小幅波动走势。

国民经济有望稳中有进,有利于钢材需求保持平稳

从后期形势看,外部环境更趋严峻复杂,国内经济也面临较大下行压力。国际货币基金组织(IMF)7月份发布最新《世界经济展望》报告,预测2019年全球经济增长3.2%,增速较上年回落0.4个百分点。从我国前7个月运行情况看,国家前期出台的“稳增长”政策措施效果陆续显现,虽然固定资产投资增速、工业增加值增速等指标有所回落,但宏观经济仍保持了总体平稳、稳中有进的运行态势。7月30日召开的*共中**中央政治局会议强调,下阶段将继续实施积极的财政政策和稳健的货币政策,深化供给侧结构性改革,不将房地产作为短期刺激经济的手段,扩大最终需求,稳定制造业投资,加快实施补短板工程。预计后期国民经济有望保持稳中有进态势,有利于钢材需求保持平稳。

环保限产措施趋严,有利于钢材市场供需平衡

从近期情况看,随着建国70周年纪念日的临近,唐山、邯郸、武安以及其他地区相继出台新的环保限产措施,预计后期钢铁产量会继续有所回落。同时,为治理环境污染,促进钢铁工业高质量发展,环境部等五部委联合印发的《关于推进实施钢铁行业超低排放的意见》,要求在2020年底前,重点区域钢企超低排放改造取得明显进展,而今年是实现超低排放的重要节点,环保工作力度也会进一步强化。后期环保限产措施的趋严,有利于钢材市场供需平衡。

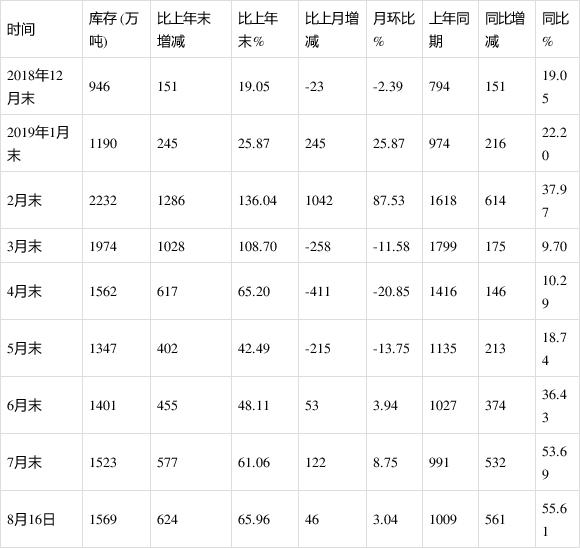

钢材库存持续增加,后期市场压力上升

7月份,钢材社会库存继续上升。7月末升至1523万吨,环比增加122吨,增幅为8.75%。进入8月份以来,前两周钢材库存继续上升,第三周小幅下降。截止8月16日,库存为1569万吨,比7月末增加46万吨,增幅为3.04%。从具体品种看,长材中的钢筋及线材库存分别增加33万吨和10万吨,热轧板及中厚板增加6万吨,冷轧板减少2万吨。长材库存大幅增加,后期市场压力上升。(见下表)

全国主要市场钢材社会库存量变化情况表

后期市场需要关注的主要问题:

一是粗钢产量环比回落,但总体仍处于较高水平。7月份,全国粗钢日产274.90万吨,环比下降5.8%。尽管比6月历史峰值有所下降,但仍是历史第四高水平,产能释放总体上仍保持较高水平。钢铁企业应认真分析需求形势,自觉控制产能释放,维护市场平稳运行。

二是进口铁矿石价格明显回落,后期仍有下行空间。截止8月16日,CIOPI进口铁矿石价格降至88.71美元/吨,比7月末下跌23.50%,但同比仍上涨32.92%,比年初上涨28.51%。同期CSPI中国钢材价格指数环比下降2.92%,同比下降11.74%,比年初下降0.50%。进口铁矿石价格仍处于较高价位,后期仍有下行空间。

三是钢材进出口同比下降,国际市场需求减弱。7月份全国钢材出口量小幅回升,但1-7月份总体仍是下降态势,全国钢材出口3997万吨,同比下降2.9%,降幅比1-6月份加大0.3个百分点。钢铁企业应保持出口产品竞争力,稳定国际市场份额。