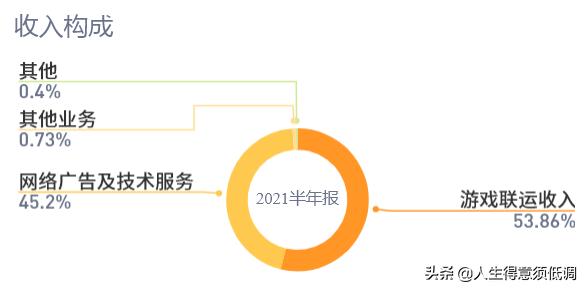

盛天网络

公司简介

公司是湖北省大规模的互联网企业,是国内领先的场景化互联网用户运营平台,是国家规划布局内重点软件企业。盛天网络以场景化运营为核心,通过泛娱乐内容提供和大数据技术支撑进行企业战略布局,为用户提供个性化的互联网产品与服务。

盛天网络主营网娱平台、电子竞技、游戏运营、媒体内容、移动互联与大数据等业务。通过对互联网内容、应用与服务的精心编辑、分类与集中呈现,广大的互联网用户可以通过公司旗下内容与服务聚合平台方便、安全的使用符合个性化需求的信息与服务,获得互联网内容与服务的一站式体验。公司旗下的平台与软件产品主要覆盖通过网吧、教育行业与酒店等各类公众互联网服务场所的上网人群。目前公司的平台与软件产品正逐步打破场所限制,覆盖越来越多的互联网网民。

传媒互联网板块过去一年的表现主要受监管和政策决定

过去一年,传媒互联网板块整体表现低迷,主要受到监管和政策的影响,不同板块比如教育、互联网平台、游戏、娱乐等都受到监管政策不同程度的影响,估值持续下移。监管的影响主要体现在两方面:第一,部分业务无法进行使得当期业绩下降;第二,降低未来成长预期而影响长期估值。

未来一年投资主线:监管边际影响弱化之后互联网内生成长显现,下一代互联网浪潮兴起

我们认为,监管的边际影响在股价的表现已经逐步弱化,互联网公司未来的表现重点侧重内生成长,同时下一代互联网正在孕育中,互联网的发展开始进入新时代,未来一年我们重点布局三条主线:

1)伴随监管政策逐步落地,监管影响弱化,目前重点互联网平台型公司处于估值低位,寻找具备高壁垒且有较强自身阿尔法属性的互联网平台型公司,包括视频平台、游戏平台、广告平台以及细分赛道的平台型公司;

2)优质内容永远是稀缺资源,目前游戏、视频、影视等内容厂商均处于低位,头部内容公司在产业出清的过程中将形成更强的竞争力,看好精品游戏公司、头部视频以及影视内容制作公司未来的机会;

3)元宇宙(Metaverse)加速到来,硬件 VR/AR 持续变革,Quest2 已显现消费级 VR生态。我们判断,下一代互联网正在变革中到来,未来的新赛道将涌现新的投资机会。

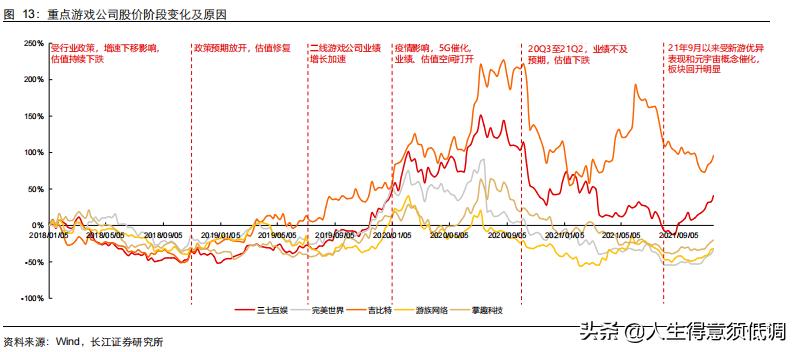

2021 年年初至今游戏板块整体回调较大,H1 游戏板块股价剧烈下降,9 月以来受新游表现亮眼、Metaverse 概念催化等因素,板块估值企稳回升,但仍处于相对低位,重点公司股价已经回归至 2020 年初水平,我们认为目前游戏板块估值仍然阶段性底部,最悲观的时刻已经过去。

游戏板块整体表现在 2021 年经历较大波动,2020 年年初受疫情影响整体估值提升,而2021 年年初以来,由于业绩不及预期等原因,目前股价已经跌至 2020 年年初水平。自2018 年初以来,游戏行业的整体股价变化大致可以分为 4 个阶段:2018 年年初至 2018年 11 月,游戏板块受行业政策压制以及整体增速下行的影响,估值持续下移;2018 年11 月至 2019 年 7 月,在版号放开以及政策回暖的预期下,游戏板块估值修复;2019年 7 月至 2020 年 1 月,重点二线游戏公司业绩增长加速,在业绩带动下重点公司股价走强;2020 年 1 月至 2020 年 9 月,受疫情影响,游戏板块增长显著,同时在 5G 以及云游戏、VR/AR 带动下,游戏板块进入新周期,估值空间打开,重点公司估值水平持续提升;2020 年 10 月至 2021H1,游戏板块由于三季报增速不及预期,重点公司股价下降显著,均已回到 2020 年初水平;2021 年 9 月以来受新游表现亮眼、Metaverse 概念催化等因素,股价表现变现有所反弹,游戏公司估值企稳回升,我们判断,游戏板块最悲观的时刻已经过去

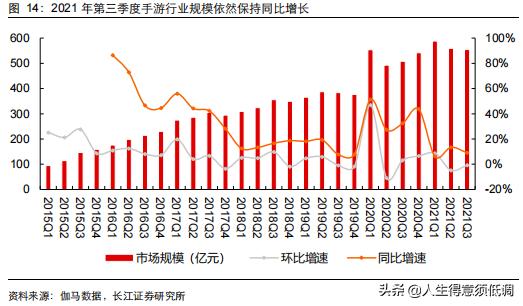

游戏行业增速放缓是产业自然趋势,游戏行业的增长逐步从“量”增变为“质”增。短期看,行业核心产品陆续上线将使得行业增速维持,2021 年《哈利波特》、《英雄联盟手游》等重点作品已陆续上线,年底到明年仍有《DNF》手游、《暗黑破坏神:不朽》等重点产品上线,我们判断, 2022 年手*行游**业增速将保持在 5%~10%左右 。

21Q3 手*行游**业规模 554.7 亿,同比增长 9.09%,20Q3 由于疫情影响基数较高,在高基数的背景下 21Q3 依然保持稳定增长。2020 年 Q3 至 2021Q3 手*行游**业规模分别为508.5 亿元、541.5 亿元、588.3 亿元、559.4 亿元、554.7 亿元,同比增长分别为 32%、44%、6%、13%、9%,截至目前,疫情对于游戏行业的正面影响已经消除,用户时长等数据已经回归至疫情前水平,伴随重点产品陆续上线,2022 年手*行游**业规模增速相比 2021 年有望保持稳定。

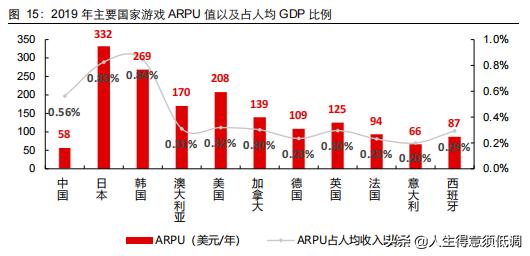

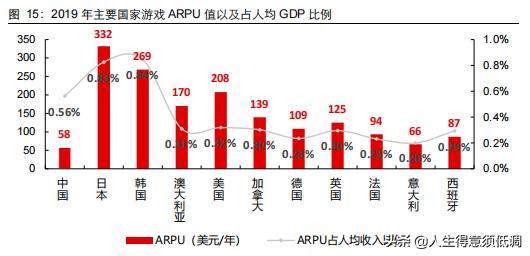

游戏行业 ARPU 值占人均 GDP 比例:日韩 > 中国 > 欧美,东亚(包括中日韩)与欧美有较为显著的娱乐消费结构差异,游戏收入占人均 GDP 收入比例较大,中国对比文化环境相近的日韩还有增长空间。

在此时点,我们坚持看好优质研发商未来的投资机会,买量竞争常态化,游戏行业回归产品逻辑,优质研发商地位凸显,同时字节强势入局,发行环节迎来变革,元宇宙、5G、云游戏、VR/AR 等高速发展,VR 硬件和内容实现高增长,优质产品议价权持续提升,目前重点公司估值已企稳回升,看好 2022 年重点游戏研发商投资机会。

元宇宙在 2025 年国内的市场空间区间在3,400-6,400 亿元量级。 通过类比移动互联网各部门,加总元宇宙各细分领域(社交、游戏、短视频、在线视频、电商、移动办公)的方法,我们测算得到元宇宙在 2025 年的国内市场空间区间下限为 3,400 亿元。通过梅特卡夫定律对元宇宙网络效应的估计,我们测算得到元宇宙在 2025 年国内的市场空间为 6,400 亿元。

盛天网络,当前股价19.9元,市值54.1亿,动态市盈率36.5倍,最近3年营业收入增长都在30%左右,技术上 当前月线级别突破前期压力位,只需要耐心等待,有望走出一轮好的行情。

当前股价19.9元,市值54.1亿,市盈率36倍。

22年股价应在33.5元-43元之间,92-117亿市值之间。